一、观点及操作建议

1.观点

美豆出口没有继续放大,且新作生长情况良好,南美阿根廷官方上修其大豆产量预期,巴西下修其出口预期,支撑市场的前期利多题材在明显削弱,动能已经显现不足,再加上英国脱欧提振美元对大宗商品构成压力,另外新作播种面积存有扩增预期对市场构成压力,豆类存在高位回调的预期。但美豆生长期尤其8月份之前的时间段美豆仍会保持一定适度升水,另外美豆出口数据不排除在后续供需报告里还有上修可能,对市场仍有一定相对支撑,回调之路可能并不顺畅,整体高位震荡呈现。关键看后续天气变化,如果8月份拉尼娜仍未至,市场可能出现进一步的深调。否则市场可能出现振荡修正之后的再度拉升。个人认为市场还是需要深调一下,上涨周期的一浪涨势过后需要一个调整。

2.操作建议

投机机会:波段空单适度逢高介入,3250-3150介入波段空单,止损3350,止盈3000。多头则需要等待回调后的再度买入机会。

二、技术分析

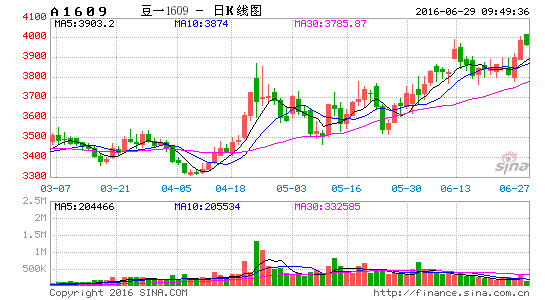

1.豆粕上方3450为重要压力位,下方3000为较强支撑点,结合基本面此阶段先弱后强宽幅震荡观。

2.4000为大豆重要压力位,而下方3650为连豆重要支撑点位,此阶段先弱后强宽幅震荡观。

三、基本面关注点解析

目前市场对于豆类市场的关注点无非是美豆出口、新作生长;南美大豆出口及产量,国内需求层面变化。下面给予一一分析。

3.1美豆旧作出口符合预期 新作生长良好

美国层面,目前市场比较关注的是美豆旧作出口及新作播种及生长初期的情况。据美国农业部,截至6月16日当周,美豆出口检验28.5万吨,高于上周修正后的12.4万吨,但符合市场预期。

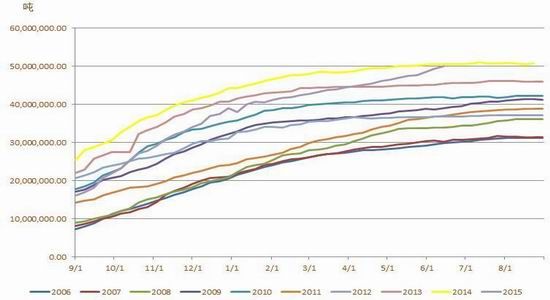

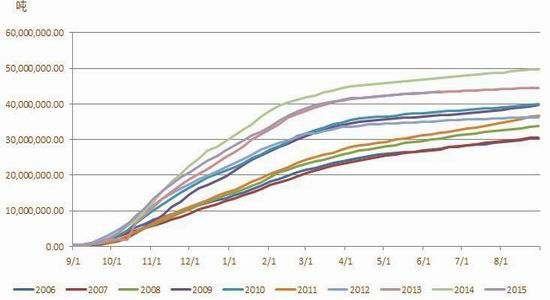

截至到6月16日当周,美豆出口净销售46万吨,低于上周的82万吨水平。数据显示近来美豆出口未进一步增加,在逐渐转弱。且我们看到相对于强劲的净出口销售,装船速度较慢,目前美豆出口净销售累计4993万吨,出口装船仅4354万吨,美国还有640万吨的订单需要点价装船海运至中国,后续本年度还有10周的时间,即便不算后续继续销售的数量,每周也要有60万吨的装船才能完全履约。而目前的出口装船仅在20-30万吨,后续不排除有洗船的情况发生,美豆的出口已经变得并不太乐观。美农业部对于出口数据的上调也应该已经没有多大的力气了。

图1美豆出口净销售年度对比图

图2美豆出口装船年度对比图

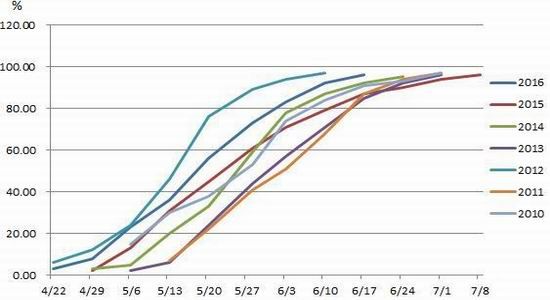

再来看新作方面,新作播种整体顺利,截止到6月20日,美豆播种进度为96%,高于上一年的90%,亦高于近5年平均水平93%。大豆出苗率89%,高于上年同期及5年均值的84%。大豆生长良好率为73%,较上个周小幅下调1个百分点,但高于去年同期的良好率65%,且处于近年来的同期最高水平。从美豆生长数据来看,生长良好,天气升水预期受到抑制。

图3大豆播种基本完毕

图4大豆生长良好率走势

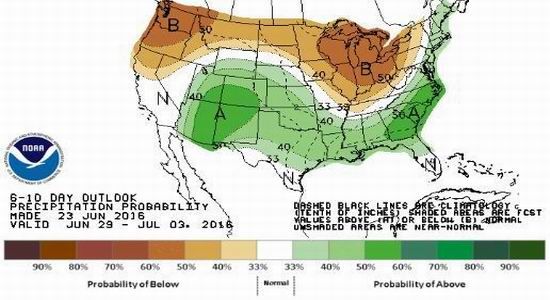

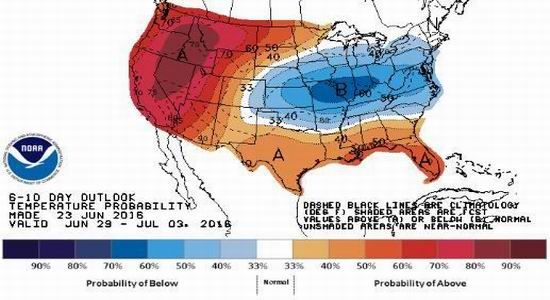

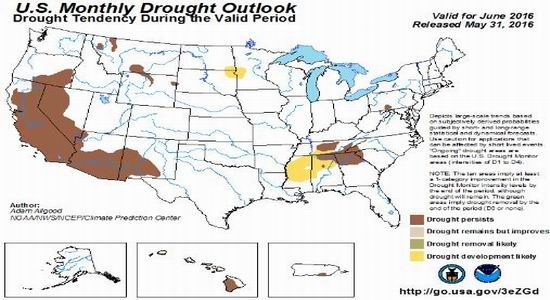

再来看下实际的天气情况。据NOAA气象数据,美国未来一周降水分布不均,南部降水概率高于北部,个别大豆主产区会呈现稍显干燥的迹象。气温来看,未来一周大豆产区气温可能整体偏低。整体来看的话,目前对美豆产区干旱的预期并不强烈,天气异常的预期一般,升水目前阶段不足。根据各气象机构对拉尼娜预期的模型来看,如果发生在8月份左右发生的可能大,届时为美豆灌浆期,市场整体可能仍相对保留一定升水,限制回调空间,直到能够确认拉尼娜错过美豆生长期。如果届时拉尼娜还未出现,则市场可能会有一个深度回调,不过随着整体需求预期的抬升,我们认为低于前低的可能也并不大。

图5美国未来一周降水情况预测

图6美国未来一周气温情况预期

图7美国月度干旱情况展望

图8美豆主产区示意图

影响供应预期的不仅单产,还有种植面积,美国农业部将于美国东部时间周四正午公布种植面积报告,分析师预估均值显示,美国2016年大豆种植面积料为8383.4万英亩,高于3月份种植面积报告预估的8223.6万英亩。之前便有不少预测机构便提出,今年美豆种植面积可能要高于之前的市场预期。从前期大豆玉米价格表现来看,大豆应更受农户青睐。美豆种植面积预期扩增的这种迹象在月底种植面积及7月的月度供需报告前可能整体对市场会有明显的影响作用,因为这两份报告可能会对种植面积作出一定调整,现在看来报告前是偏利空的影响,届时看报告兑现的程度。以下为业内分析师对美豆种植面积的预估情况。

与种植面积同时发布的还有季度谷物库存报告,分析师对这份报告的预估均值显示,截至到6月1日,美国大豆库存预计为8.29亿蒲,为2007年以来同期库存最高水平。

3.2南美大豆产需情况预期

前阶段,市场对南美大豆产量不断下调,包括阿根廷及巴西均有一定程度的下调,有过度调整的嫌疑,近期市场开始出现相反的声因,阿根廷农业部周四将该国2015/16年度大豆产量预估由5760上调到5800万吨,指出部分大豆田在洪涝后的恢复好于预期。另外巴西大豆油籽加工商协会周四表示,巴西2015/16年度大豆出口量预计为5390万吨,而5月份的预估在5460万吨。阿根廷大豆产量小幅上调的预期及巴西大豆出口小幅下调的预期会使得全球大豆的库存预期可能会出现小幅上调,对阶段市场可能也会构成些许拖累。当然现在还不过度解读,因为毕竟调整幅度不大,而且在对市场影响力更大的美国农业部官方供需报告中前期并未将阿根廷大豆产量下调太多,还有调整不够的嫌疑,所以整体来讲,体现在7月份供需报告中上调南美产量的空间及可能并不大。此方面对市场影响不过度估计,关注点还是集中在美国层面。

3.3国内供需仍显宽松 油厂挺价或显乏力

再转过头来看看国内方面,港口大豆库存在高位无疑,供应相对充足也没有疑问,国内港口大豆库存700万吨,较前期回升。6月份国内各港口进口大豆预报到港820万吨,未来2个月大豆进口均处于高位,港口大豆库存料有继续回升,国内大豆供应整体充足。不过,国际大豆价格不断上涨,油脂企业成本不断抬升,油厂预期利润不断被吞噬,其挺价心理较强,但厄尔尼诺转弱之后油脂缺乏炒作题材和想象空间,而豆粕在拉尼娜及生猪上涨周期营造的氛围中颇具有想象空间和故事题材,所以这个阶段油脂企业更乐意去挺粕。另外买家买涨不买跌的心理下逢低补库热情相对高,豆粕成交量加大,且提货速度也加快,使得近期油厂豆粕库存量继续小幅下降。但后续随着大豆港口量增加,油厂开机率回升的,且下游养殖近期出现回调,饲料厂在经过前期备货后库存相对充足,再加上新小麦上市对玉米多少有一定替代,小麦蛋白含量高于预期,可能间接对豆粕构成替代,挤压豆粕阶段性需求,进而令油厂的挺价心理产生一定顾虑,挺价持续性存疑。

图9大豆港口库存统计

图10养殖行情回调

方正中期期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。