内容摘要:

本周动力煤持续走强,盘面呈现强势上涨。在打破400-410之间的震荡整理后,迅速上攻至430附近,目前在430一线遇阻。现货市场价格继续稳中有升,6月已经接近尾声,对于马上来临的7月调价窗口,市场普遍预计将上调10-15元每吨。而前一阵一直不温不火的下游电厂日耗,在近期也有很大起色,六大电厂存煤可用天数已经下降到18天左右,接近警戒线,未来有较强补库需求。目前盘面在430一线震荡整理,未来随着现货价格上涨,盘面将有望继续上行,建议多单续持。

一、本周行情及盘面回顾

图1-1:动力煤主力合约小时K线走势图

资料来源:文华财经、方正中期研究院整理

本周动力煤ZC1609稳步震荡上行,并且在430一线横盘整理。主力合约周五收盘在428.8元/吨,周涨幅4.69%。

二、本周动力煤基本面回顾

图2-1:2015主要港口动力煤成交最新价格及其变动

资料来源:秦皇岛煤炭网、方正中期研究院整理

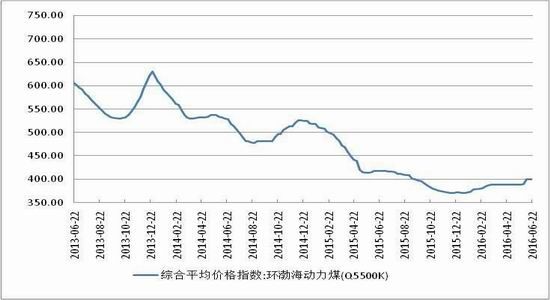

图2-2:2012-2015环渤海动力煤价格指数走势图

资料来源:Wind资讯、方正中期研究院整理

图2-3:2012-2015秦皇岛港5500卡动力煤平仓价

资料来源:Wind资讯、方正中期研究院整理

2016年6月22日,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数报收于400元/吨,本报告期(2016年6月15日至6月21日)与前一报告期持平。发热量5500大卡/千克动力煤:(1)具体价格方面,在所有六个价格采集港口的主流成交价格区间全部报收于395-405元/吨;(2)价格涨跌幅度方面,在所有六个价格采集港口的主流成交价格区间均与前一报告期持平。。从对环渤海六个港口交易价格的采集计算结果看,本报告期,24个港口规格品中,价格持平的港口规格品由前一期的21个增加到了22个;价格上涨的港口规格品由前一期的3个减少到了2个;没有价格下降的港口规格品。

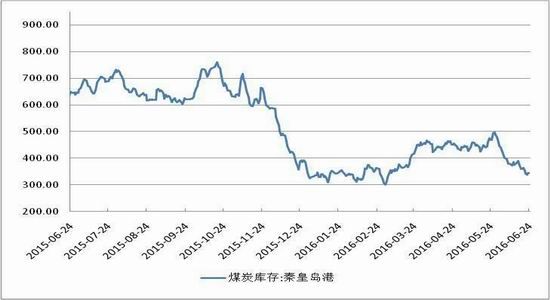

图2-4:2014-2015秦皇岛港煤炭库存变动情况

资料来源:Wind资讯、方正中期研究院整理

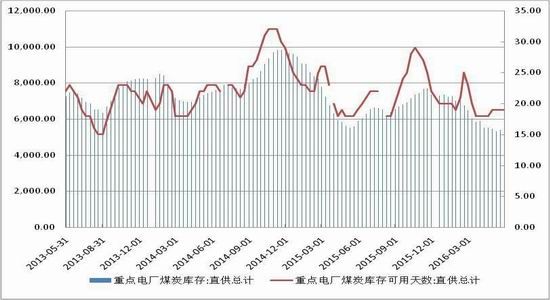

图2-5:2011-2015国家重点电厂煤炭库存及可用天数

资料来源:Wind资讯、方正中期研究院整理

图1-1:2013-2015六大发电集团日耗煤量合计

资料来源:Wind资讯、方正中期研究院整理

上周,受益于市场涨价传闻,下游阶段性集中采购,环渤海港口煤炭运输形势再度转暖,多数港口进出作业量小幅反弹走高,库存冲高回落。

上周,秦港地区气象条件逐渐好转且作业船舶也有所增多,带动港口装船量触底回升,周内多数时间超过35万吨,更是一度突破50万吨。上周,秦港日均锚地船18艘,较前一周增加2艘,日均调出量37.2万吨,较前一周上涨1.6万吨。调进方面,得益于同煤、中煤大户车流恢复增多,秦港货源调进量止跌反弹。上周,秦港日均调进量33.7万吨,较前一周上涨0.9万吨。受调进量相对偏低拖累,港口库存短暂冲高后快速回落。截至6月20日,秦港存煤352.5万吨,较上周同期下降24万吨,锚地船17艘,已办手续船2艘。

周边港口方面,曹妃甸港进出作业形势亦有所好转,其中日均装船量11.3万吨,较前一周上涨2.8万吨,而日均调进量9.2万吨,较前一周再涨0.2万吨。由于调进总量低于调出总量,港口库存进一步回落。截至6月20日,曹妃甸港存煤为231万吨,较前一周同期下降16万吨,锚地船1艘,无已办手续船。京唐港区库存继续震荡下行,截至6月20日已降至247万吨,较前一周同期下降23万吨,并创近两个半月以来新低。

上周,沿海六大电厂日均耗煤量57.8万吨,较前一周上涨1.6万吨,而日均库存为1244万吨,较前一周上涨25万吨。随着迎峰度夏用电高峰期逐渐临近,终端煤电消费需求有所增多,但由于工业经济依旧疲软及水电等清洁电力替代效应难减,整体改善力度仍显偏弱。在此背景下,供给偏紧对煤价的支撑作用将被显著削弱,预计后续沿海煤价仍将以稳为主,但不排除个别煤种价格再度上调的可能。

三、动力煤套利机会

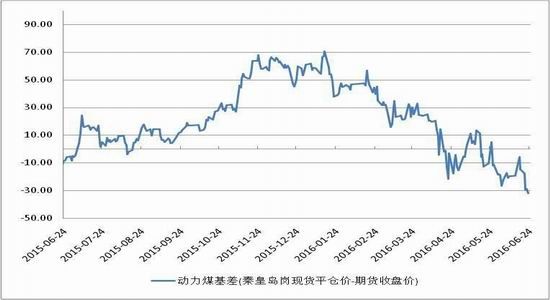

图3-1:动力煤期现套利价差走势图

资料来源:Wind资讯、方正中期研究院整理

近期动力煤盘面价持大幅上涨,而现货方面则是按兵不动。很快要到月底调价窗口,未来现货价格有望继续上涨,基差绝对值有望缩小。

四、下周展望及操作策略

本周动力煤持续走强,盘面呈现强势上涨。在打破400-410之间的震荡整理后,迅速上攻至430附近,目前在430一线遇阻。现货市场价格继续稳中有升,6月已经接近尾声,对于马上来临的7月调价窗口,市场普遍预计将上调10-15元每吨。而前一阵一直不温不火的下游电厂日耗,在近期也有很大起色,六大电厂存煤可用天数已经下降到18天左右,接近警戒线,未来有较强补库需求。目前盘面在430一线震荡整理,未来随着现货价格上涨,盘面将有望继续上行,建议多单续持。

方正中期期货研究院 胡彬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。