华联期货 卢嘉聪

1.观点:

焦煤焦碳:由于唐山限产以及钢厂由于利润下滑产能利润率出现明显下滑,这也导致了周初焦煤焦碳急速下滑,而后随着唐山限产结束,钢材产量回升预期刺激焦煤焦碳反弹。现货方面焦煤受钢价下滑影响现货也开始出现松动,焦炭也出现了下滑,供应紧张也出现了极大的缓解,短期焦煤焦炭或以震荡偏弱走势为主,焦煤震荡区间下移至620-700,焦炭震荡区间800-890。

动力煤:动力煤上周先抑后扬,动力煤价格回升刺激南方进口货源增加,近期汛期增加水电发电量,但夏季用电高峰来临,动力煤需求增加无悬念,支撑动力煤价格,短期动力煤420附近仍有压力,动力煤本周或延续震荡偏强,震荡过后仍有继续上涨可能,短期区间400-420。

2.操作建议:

焦煤:本周焦煤1609预期在620-700震荡盘整,建议中线投资者暂时观望,短线620-700区间内高抛低吸。

焦炭:本周焦炭1609预期在800-890区间震荡,建议中线投资者等待890上方沽空,短线800-890区间交易为主。

动力煤:本周动力煤1609合约或在400-425震荡盘整,建议中线400附近找寻做多机会,按照上周提示入场的多单仍可持有,止损400。

3.重要监测点:钢厂开工率、焦煤焦炭库存、钢厂焦化厂库存、发电厂库存

4.风险因子:限产政策、宏观经济情况

市场解析与预测

1. 焦煤焦炭:震荡偏弱

1)上周行情回顾

上周国内焦煤焦炭期货先跌后回升,焦煤期货主力合约上周下跌1.1%至673.5。焦炭期货主力合约上周下跌3.12%至854.5。据Mysteel了解:山西地区焦炭市场现二级主流价格为830-850元/吨,准一级860-880元/吨,一级焦报900元/吨,以上均为出厂含税价;河北邯郸地区二级冶金焦出厂含税880元/吨;邢台准一级出厂900元/吨,唐山二级到厂940-990元/吨,准一级到厂1000-1040元/吨。

2)焦煤加价执行不力,库存有所回升

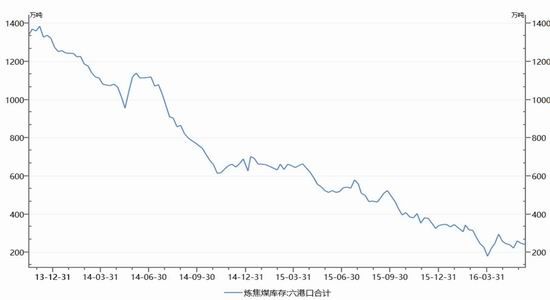

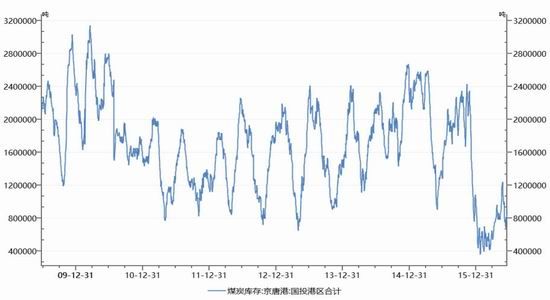

大矿方面6月初提涨执行也不全面,华东部矿提涨50元/吨最终与钢厂协商确定涨35元/吨,上涨幅度有所下调。目前焦煤市场由强转弱,后市继续上涨可能性不大,预计7月份主流大矿价格持稳为主,部分地方焦煤或小幅回调。库存方面,我的钢铁网进口炼焦煤同口径库存统计:京唐港99.7,青岛港33.8减10.2,日照港19增3.3,连云港0平,湛江港56.2增1.8。

3)焦碳出厂价下调,库存有所增加

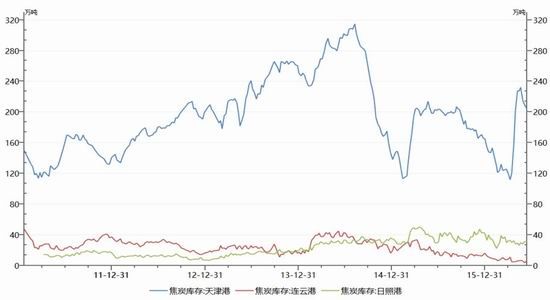

近期钢市低位小幅反弹,钢厂对焦炭市场的打压下,全国各地均出现下调焦炭价格的情况,幅度在30-50元/吨,其中山西晋城,长治地区部分地销冶金焦价格下跌30-50元/吨,累计下调130-150元/吨,华东日钢焦炭采购价格下调30元/吨,累计下调90元,河北焦炭市场焦炭价格下调50元/吨,累计下调100-120元/吨;焦企库存低位运行,钢厂高炉产能利用率开始回落,焦炭供应偏紧格局彻底改善,焦企利润压缩至100元以内,个别企业开始亏损,焦炭价格回落开始趋缓。17日我的钢铁网港口焦炭库存:天津港203减1,连云港5减1,日照港34.5增3.5,青岛董家口港24增7。单位:万吨。

4)震荡偏弱

由于唐山限产以及钢厂由于利润下滑产能利润率出现明显下滑,这也导致了周初焦煤焦碳急速下滑,而后随着唐山限产结束,钢材产量回升预期刺激焦煤焦碳反弹。现货方面焦煤受钢价下滑影响现货也开始出现松动,焦炭也出现了下滑,供应紧张也出现了极大的缓解,短期焦煤焦炭或以震荡偏弱走势为主,焦煤震荡区间下移至620-700,焦炭震荡区间800-890。

5)操作策略

焦煤:本周焦煤1609预期在620-700震荡盘整,建议中线投资者暂时观望,短线620-700区间内高抛低吸。

焦炭:本周焦炭1609预期在800-890区间震荡,建议中线投资者等待890上方沽空,短线800-890区间交易为主。

2. 动力煤:高位震荡

1)上周行情回顾

期货方面,上周动力煤期货合约震荡,1609合约上周无升跌至409.6元/吨。秦皇岛港煤炭价格:5500大卡402元/吨,广州港煤炭价格:5500大卡455元/吨。上海港动力煤现Q4000-4500A21V17S<1.5MT8港口提货含税价报390元/吨。

2)动力煤库存下降,电厂需求预期增大

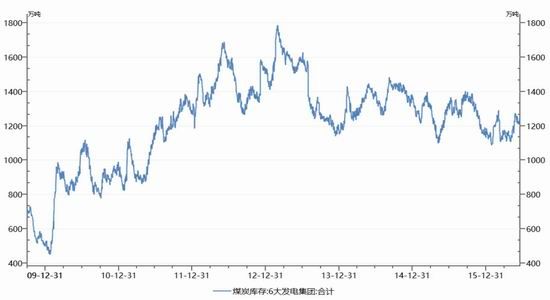

神华的5月份主要运营数据显示,公司5月份实现煤炭销售量2870万吨,同比减少21.58%,实现商品煤产量2240万吨,同比减少7.4%。主要受供应端的减少,港口库存持续走低,库存保持较低水平,随着夏季需求的到来,国际港口资源相对增加,导致南方港口库存增加。其中,秦皇岛港口煤炭库存358.5万吨,较上周减少16.5万吨,广州港煤炭库存181.6万吨,较上周增加18.1万吨,国投京唐港103.3万吨,较上周增加7.8万。截止17日,下游电厂方面:沿海六大电厂(浙电、上电、粤电、国电、大唐、华能)库存总量1245.9万吨,日耗总量59.7,平均可用天数19.3天。

3)震荡偏强

动力煤上周先抑后扬,动力煤价格回升刺激南方进口货源增加,近期汛期增加水电发电量,但夏季用电高峰来临,动力煤需求增加无悬念,支撑动力煤价格,短期动力煤420附近仍有压力,动力煤本周或延续震荡偏强,震荡过后仍有继续上涨可能,短期区间400-420。

4)操作策略

本周动力煤1609合约或在400-425震荡盘整,建议中线400附近找寻做多机会,按照上周提示入场的多单仍可持有,止损400。

图1:炼焦煤六大港口库存

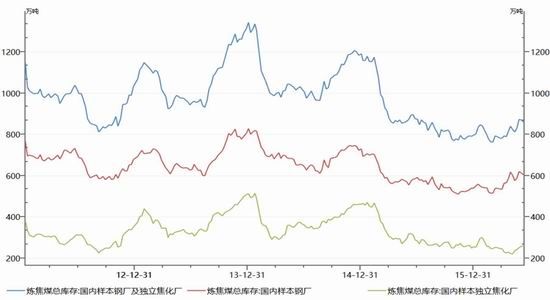

图2:焦化厂钢厂库存

资料来源:Wind 华联期货

图3:三港焦炭库存

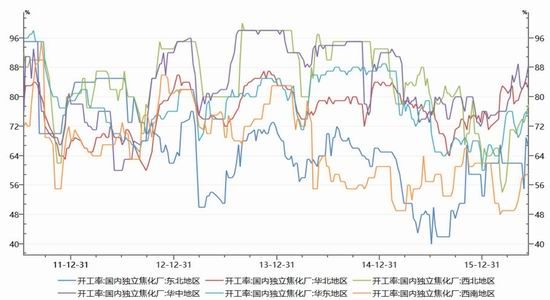

图4:独立焦化厂开工率

资料来源:Wind 华联期货

图5:重点电厂煤炭库存

图6:京唐港煤炭库存

资料来源:Wind 华联期货

华联期货 卢嘉聪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。