行情回顾

美联储公布了6月FOMC会议声明,宣布维持联邦基金利率0.25%—0.5%不变。国务院出台《促有色金属转型意见》,提出适当增加有色储备,严控新增产能。上周沪铜指数最低下探34890元,周收盘35570元,上涨300元,涨幅0.85%。成交231.8万手,环比增加76万手,持仓65.7万,减少12.5万手。

后市展望

上海交易所最新库存16.6万吨,下降1.6万吨,LME库存本周减少了1.4万吨,国内铜库存下滑加快,现货供应减少,现货升水维持120元每吨,货源偏紧,进口现货升水50美元,较上周小幅上扬。根据统计局最新公布的数据,5月我国电解铜产量为68万吨,同比增长9.7%,国内精炼铜产量增速保持较快增长,铜精矿加工费100美元,加工费较年初上升,精矿供应较上半年增长。受供应增长影响,长期铜价依然处于弱势格局,中期美联储加息预期降温,美元承压,中期铜价进入区间震荡,关注支持位34830支持的有效性。

一、行情回顾

美联储公布了6月FOMC会议声明,宣布维持联邦基金利率0.25%—0.5%不变。这意味着在加息问题上美联储又一次放了市场的鸽子。5月人民币贷款增加9855亿元,较4月的5556亿元环比增长77%,同比增加10%,从目前来看,货币政策依然维持稳健立场,不会出现方向性变化。

国务院出台《促有色金属转型意见》,提出适当增加有色储备,严控新增产能。健全储备体系。完善政府储备与商业储备相结合的有色金属储备机制,适当增加部分有色金属储备鼓励,金融机构研究支持有色金属商业收储。

铜价受美联储未加息影响,铜价短期冲高,但国内投资数据低于预期,铜价重回区间震荡。上周沪铜指数最低下探34890元,周收盘35570元,上涨300元,涨幅0.85%。成交231.8万手,环比增加76万手,持仓65.7万,减少12.5万手。

图:沪铜指数周线图

资料来源:文华财经、中银国际期货

二、下周重要经济和商品数据对市场的影响

下周市场关注的焦点包括美国即将公布耐用品订单数据和消费者信心数据,美国5月成屋销售月率和欧元区PMI数据,市场关注焦点在中国是否会降息和收储有色金属措施的落地。

1.下周经济数据对市场的影响

下周将公布美国耐用品订单月率和密歇根大学消费者信心指数

美国5月耐用品订单月率为3.4,市场预计5月值为0.5。美国上期消费者信心指数为94.3%,预期最新值为94,与上期接近。美国5月成屋销售年化率预期增长为1.3%,上期为增长1.7%。6月欧元区PMI预期值为51.9,上期值为51.5。中国新增人民币贷款4月同比下滑21.51%,预计5月增速仍将维持低位。

图:美国耐用品订单

资料来源:汇通网、中银国际期货

图:美国消费者信心指数

资料来源:汇通网、中银国际期货

图:美国5月成屋销售

资料来源:汇通网、中银国际期货

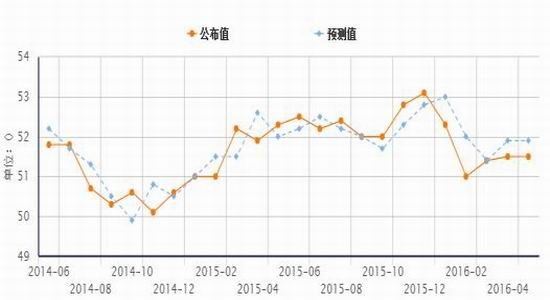

图:欧元区PMI初值

资料来源:WIND、中银国际期货

2.全球铜供应小幅过剩

国际铜业研究组织(ICSG)发布最数据显示,2016年2月全球铜过剩2.4万吨(上月过剩5.6万吨),今年1-2月全球铜过剩7.6万吨,2015年同期为过剩13.4万吨。2016年1月全球铜表观消费增长5%(19万吨),中国表观消费增长了15%,主要由于中国铜进口大幅增长35%。全球其它地区消费下滑了2.5%。从地区角度看,亚洲消费增长9%,非洲和美洲消费分别下降长了8%和4%,欧洲和大洋洲消费保持不变。

3.矿山和冶炼产量增速上升

2016年1-2月全球矿山产量增长3%(10万吨)。产量增长主要来自于印尼产能水平恢复(去年被限制7个月禁止出口),秘鲁新矿山去年的投产带动了秘鲁产量增长,秘鲁产量增长了54%。然而,智利产量下降了6%。从地区角度看,亚洲产量增加1.5%,美国增长6.5%,大洋洲增长1.5%。然而欧洲和非洲产量分别下滑0.5%和4%。全球矿产能利用率为82%,2015年同期为83%。

全球精炼铜产量同比增加4%(13.5万吨),精矿冶炼产量增加4%,废铜产量增加2%。中国是最主要的精炼产量增加地区,产量增加了6%,主要产铜国智利冶炼产量增加了3%,美国产量增加了25%。从地区角度看,美洲地区增加9%,亚洲增加5%,非洲下降16%,大洋洲增加16%,欧洲下降2.5%。平均产能利用率上升至84%,2015年同期为83%。

全球铜消费在2016年1-2月增速扩大至5%,矿山供应增速低于产量增速,原料供应过剩的情况逐步改善。

4.国内铜精矿供应充足

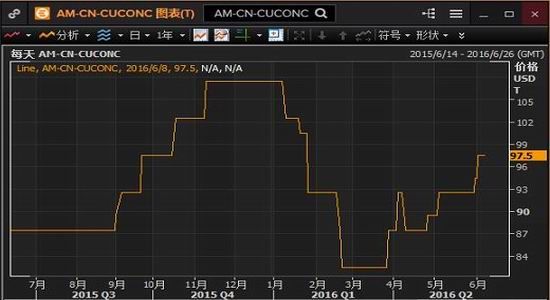

图:铜精矿加工费

资料来源:路透、中银国际期货

近两周现货铜精矿市场再掀涨势,截止本周五干净矿TC报100-105美元/吨,较上两周上涨明显。从矿山方面反应的三季度订货情况来看,受今年矿山新投产能较多影响,市场供应压力较为明显。某大型国际贸易商人士于香港LME会议期间表示,鉴于目前及未来几个月供应压力及国内炼厂大幅采购告一段落,预计今年现货TC能上升到120美元/吨,12美分/磅,除非铜价继续大幅下滑。

5.铜进口开始盈利

国内进口铜自1月开始持续亏损,但随着LME库存持续快速回升,国内铜价逐渐高于国外,进口亏损收窄,并开始出现盈利。随着国内铜库存下降,铜供应逐渐平衡,国内铜进口亏损缩小,预计进口会在四季度逐渐恢复,进口盈利窗口也将逐步打开。

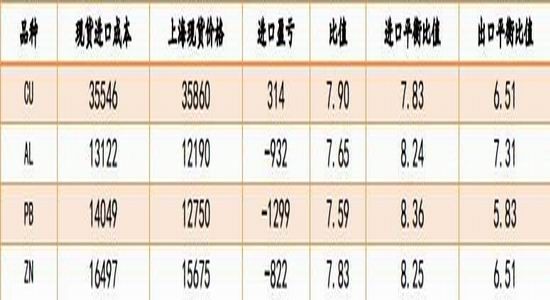

表1:中国铜进口盈亏

资料来源:WIND、中银国际期货

三、铜终端和市场信息预测

1.国内库存高位回落

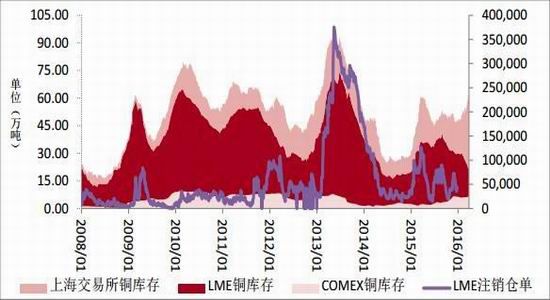

截止6月16日LME、SHFE、COMEX三大交易所库存分别为19.5万吨、16.6万吨和5.3万吨,合计41.5万吨,较上周减少31033吨(三大交易所累计库存波动区间主要集中在25—55万吨,低于22万吨和高于55万吨视为库存偏高和偏低区域)。

上期所库存上周下降16233吨,上海库存自4月起从39万吨下滑至目前的16万吨,库存增减变化速度很快。国内保税区库存为62万吨,较上周减少1万吨,国内库存总量回归正常水平。

LME库存和国内库存均出现回落,LME现货贴水,预计未来LME库存将可能出现增长。受进口增速下滑影响,预计上海库存仍将继续回落。

图:三大交易所铜库存

资料来源:WIND、中银国际期货

表二:上海交易所铜库存

资料来源:WIND、中银国际期货

2、现货维持高升水

沪铜现货升水800~120元每吨,现货升水小幅回落,库存下降,现货供应由过剩转为短缺。国内进口盈利,预计未来进口会逐渐回升,但国内供需格局短期维持偏紧特征。现货升水未来将维持高位,买入价差交易可继续持有。

表三:LME和上海铜现货升水

资料来源:WIND、中银国际期货

3.铜进口总量保持增长

LME铜现货较3月贴6美元每吨,LME价差结构呈现近低远高的反向结构,现货低迷。国内现货出现升水,铜库存下降,供应由过剩转为短缺。受进口亏损影响,进口增速偏低,国内到岸升水55美元,上海现货进口比值7.90,进口平衡比值7.83,进口盈利。

海关总署公布数据显示,中国5月未锻造铜进口量环比下降4.4%至43万吨,但同比仍增加18.5%。国内现货库存下降,抛外盘买内盘的反套可继续持有。精炼铜进口环比回落,冶炼企业原料库存较高,进口量预计将继续回落。

表四:中国铜进口量

资料来源:WIND、中银国际期货

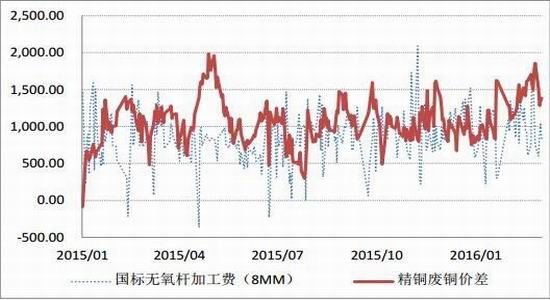

4、铜杆加工费稳定

最新无氧杆加工费880元/吨,与上周基本持平,加工利润稳定,但加工企业开工率将受消费淡季即将到来影响出现下滑。

铜价下跌,废铜市场价格稳定,废铜精铜价差缩小,废铜库存偏低,惜售情况较明显,废铜供应短缺,冶炼企业废铜采购数量回升,废铜采购增加会增加电解铜的供应量。

图:铜杆加工费和精铜、废铜价差

资料来源:WIND、中银国际期货

5、CFTC持空数量上升

截至6月14日,COMEX铜非商业持仓为净空44811张,非商业空单持仓较上周增加4334张,多单持仓减少1183张。持仓总量增加11144张,持仓总量上升,净空持仓维持偏高水平,基金仍看空后市。

表五:CFTC净多持仓

资料来源:wind、中银国际期货

三、后市展望

LME库存和国内库存均出现回落,LME现货贴水,预计未来LME库存将可能出现增长。受进口增速下滑影响,预计上海库存仍将继续回落。

精炼铜进口环比回落,冶炼企业原料库存较高,进口量预计将继续回落。国内现货库存下降,抛外盘买内盘的反套可继续持有。现货升水未来将维持高位,买入价差交易可继续持有。

下周市场关注的焦点包括美国即将公布耐用品订单数据和消费者信心数据,美国5月成屋销售月率和欧元区PMI数据,市场关注焦点在中国是否会降息和收储有色金属措施的落地。

从价格形态看,铜价长期仍处在弱势下行格局中,长期维持下跌观点,中期铜价反弹后在36000元下方震荡,预计短期铜价将维持震荡格局。

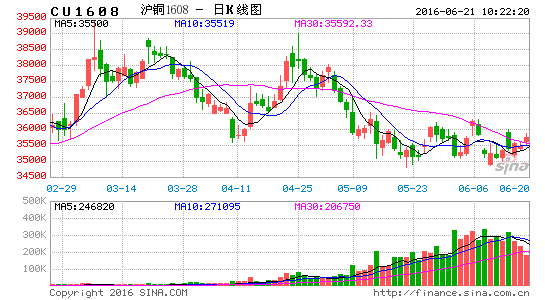

图:沪铜指数日线走势图

资料来源:文华财经、中银国际期货

中银国际 刘超

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。