摘要:

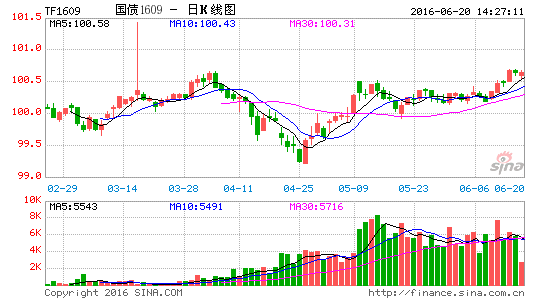

●从5月的走势来看,基本符合我们的判断。4月经济回落,工业、投资、消费、信贷等较一季度回落,证明短期经济复苏放缓。5月份以来天气继续改善,供应增加,蔬菜价格继续回落,但猪肉价格延续涨势,而大宗商品走弱拉低工业品价格指数,通胀压力减小。5月份央行[微博]持续释放少量流动性,维持资金面宽松。美联储加息预期再起,人民币汇率再次承压。在这些因素的综合影响下,国债期货月初延续上涨,后半个月则维持震荡。

●宏观经济方面:5月以来发电耗煤同比下降-10.3%,比4月-7.2%的降幅扩大,意味着5月发电增速、工业生产依然不佳。5月主要30城市地产销量累计增速25.9%,远低于4月的59%。5月前三周乘联会狭义乘用车批发销量同比增速分别为17%、27%和17%,但考虑到去年同期最后一周的高基数效应,乘联会预测5月的批发和零售的全月增速不会太高。总体上看,5月经济仍不乐观。

●物价方面:5月商务部蔬菜价格比4月初高点下降34.5%,但猪价继续上涨,食品价格整体继续回落。截止目前5月商务部、统计局食品价格环比降幅分别为2%、1.9%,预计5月CPI稳定在2.3%。上周油价再次上调,煤价上涨,钢价继续下跌。截止目前5月港口期货生资价格环涨0.5%,预计5月PPI同比降幅继续收窄。

●近期央行表示,为稳定市场而被动注入流动性的做法是无奈之举。央行认为,近来利率水平低位运行,融资成本明显下降。央行将为结构性改革营造中性适度货币金融环境,下一步将继续实施稳健的货币政策。我们认为央行此举意味着央行的货币政策真正转向稳健,将配合供给侧改革,为加快去产能、去杠杆服务。由此看来,货币政策已从宽松跨度到稳健,或制约债券收益率下行空间。

●5月地产销量增速持续下滑,电力耗煤跌幅扩大,工业经济或继续下滑,加上物价涨幅放缓,短期基本面支撑债市。但美国加息预期升温,7月加息概率上升至56%,贬值预期或对流动性产生冲击,而最重要的7天逆回购利率维持在2.25%,并未有松动,限制长期利率下行。因此,尽管基本面会促使国债上行,但空间有限,短期或以震荡为主,中长期则保持谨慎。

一、2016年5月份行情回顾

1.1国债期货行情

我们曾在4月月报中分析认为,短期金融营改增有利于改善市场情绪,而经济复苏改善放缓,短期存在交易性机会。而中期来看,通胀风险未除,大类资产配置并不适合配置债券,建议保持谨慎。

从5月的走势来看,基本符合我们的判断。4月经济回落,工业、投资、消费、信贷等较一季度回落,证明短期经济复苏放缓。5月份以来天气继续改善,供应增加,蔬菜价格继续回落,但猪肉价格延续涨势,而大宗商品走弱拉低工业品价格指数,通胀压力减小。5月份央行持续释放少量流动性,维持资金面宽松。美联储加息预期再起,人民币汇率再次承压。在这些因素的综合影响下,国债期货月初延续上涨,后半个月则维持震荡。

图1TF1609日K线图

图2T1609日K线图

数据来源:WIND,国贸期货

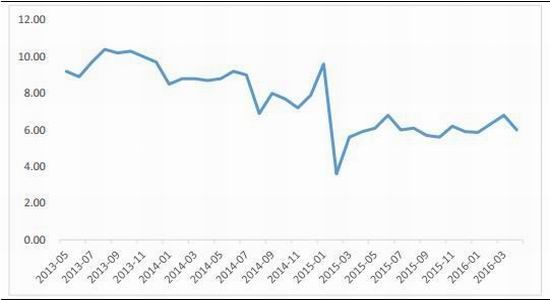

1.2国债现货行情

5月份受多重利空因素影响,各期限的国债收益率均出现小幅上行,其中,1年期国债收益率上行0.98BP,收于2.3168,5年期国债上行3.11BP,收于2.7593,10年期国债上行5.38BP,收于2.9451,20年期国债上行8.84BP,收于3.4489。

图3各期限国债收益率

数据来源:WIND,国贸期货

二、经济复苏放缓

2.1、工业生产指标回落

4月份,规模以上工业增加值同比实际增长6.0%,比3月份回落0.8个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.47%。1-4月份,规模以上工业增加值同比增长5.8%。其中,采矿业增加值同比增长0.1%,制造业增长6.9%,电力、热力、燃气及水生产和供应业增长1.9%。4月工业增加值同比增速不仅低于上月增速,而且也低于市场预期的6.5%。工业增速回落,印证4月PMI生产指标和发电量增速双双下滑。

图4工业增加值增速

数据来源:WIND,国贸期货

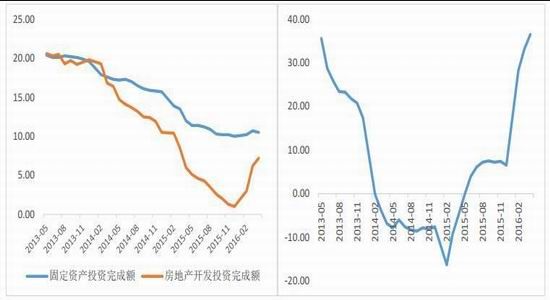

2.2、投资增速下滑,地产增速分化

4月固定资产投资增速回落至10.1%,其中产能过剩的制造业增速继续下滑,基建投资增速高位回落,仅地产投资增速保持稳定。而民间投资增速、占比也继续下滑。4月地产销量增速继续上升,创13年3月以来新高,其中一线城市受地产限购政策影响需求萎缩,但二三线城市需求仍在向好。而在房价持续上涨带动下,销售额增幅更大,令房地产开发资金加速到位,4月新开工增速保持在26%高位。

图5固定资产投资增速累计同比 图6房地产销售面积累计同比

数据来源:WIND,国贸期货

2.3、消费稳中有降

4月消费品市场继续保持平稳增长,其中,餐饮收入增速稳中有升,与住房相关的商品增速继续加快。网上零售、新能源汽车等新业态和新产品继续快速增长。4月份增速回落主要是受汽车销售增速回落的影响。整体上,实体经济在一季度短期好转后,4月工业生产增速回落,经济复苏放缓,而消费仍是中流砥柱,但或也跟随整体经济小幅下行。

图7社消稳中有降

数据来源:WIND,国贸期货

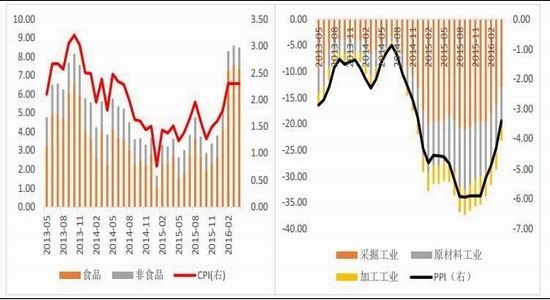

2.4、4月物价平稳

食品价格环比回落,4月CPI整体平稳。4月份天气转暖,新鲜蔬菜大量上市,品种丰富,鲜菜价格环比下降12.5%,猪肉供应偏紧,价格环比上涨3.2%,虽然4月份鲜菜价格环比有所下降,但与去年同月相比价格依然较高,同比涨幅达22.6%。大宗商品暴涨,PPI降幅大幅收窄。4月份,PPI同比下降3.4%,跌幅收窄0.9个百分点。PPI降幅收窄的主要原因,一是在稳增长政策下,固定资产投资大增,下游需求回暖带动了上游产业价格的回升;二是,美联储加息一再延后,导致美元指数回落,国际大宗商品价格出现上涨;第三,去年同期基数较低。

天气转暖,蔬菜供应将会持续改善,价格有望继续回落,猪价则保持高位,CPI或小幅回落后保持平稳。随着国家重新将重心放在供给侧改革上,去产能有利于改善供给,稳增长则有助于稳定需求,工业品价格有望保持平稳,PPI降幅或逐渐收窄。整体上看,我们认为今年通胀压力也不会太大。

图8CPI同比 图9PPI同比

数据来源:WIND,国贸期货

2.5金融数据大幅回落

4月新增融资总量7510亿,同比少增3072亿。表内看,新增人民币贷款5642亿,同比少增2403亿,外币贷款减少706亿,信贷下降是新增社融回落的重要原因。信贷跳水的部分原因在于一季度信贷高增的“挤压”作用,也反映融资需求减弱等因素影响。4月M2由上月13.4%回落至12.8%,主因财政存款增加。4月新增财政存款达9318亿,同比多增8217亿,但财政存款并不计入广义货币M2。4月M1增速22.9%持续攀升,M1和M2差异进一步扩大。

近期央行称,2015年年中以来我国资本市场出现了两次快速下跌,为防止恐慌、促进市场稳定加大了流动性投放,也在一定程度上使M2增速有所加快。从全球来看,这种为稳定市场而被动注入流动性的做法虽属无奈,但似乎也没有更好的办法。央行认为2015年7月份前后和今年一季度货币信贷增长有所加快,主要是货币政策适度考虑了逆周期宏观调控以及金融稳定的需要。随着春节因素消除和股市逐步趋稳,货币信贷增速最终还是会回来。由于应对去年年中股市波动使当时M2基数大幅抬高,因此未来几个月M2同比增速可能还会有比较明显的下降,当然,这主要也是基数效应在干扰同比数据,并不代表真实的增速,随着基数效应逐步消失,M2增速将回归正常。央行认为,近来利率水平低位运行,融资成本明显下降。央行将为结构性改革营造中性适度货币金融环境,下一步将继续实施稳健的货币政策。我们认为央行此举意味着央行的货币政策真正转向稳健,将配合供给侧改革,为加快去产能、去杠杆服务。

图10货币超发 图11社融信贷超增

数据来源:WIND,国贸期货

2.6、五月中观经济继续回落

宏观经济回落:5月以来发电耗煤同比下降-10.3%,比4月-7.2%的降幅扩大,意味着5月发电增速、工业生产依然不佳。5月主要30城市地产销量累计增速25.9%,远低于4月的59%。5月前三周乘联会狭义乘用车批发销量同比增速分别为17%、27%和17%,但考虑到去年同期最后一周的高基数效应,乘联会预测5月的批发和零售的全月增速不会太高。

物价回落:5月商务部蔬菜价格比4月初高点下降34.5%,但猪价继续上涨,食品价格整体继续回落。截止目前5月商务部、统计局食品价格环比降幅分别为2%、1.9%,预计5月CPI稳定在2.3%。上周油价再次上调,煤价上涨,钢价继续下跌。截止目前5月港口期货生资价格环涨0.5%,预计5月PPI同比降幅继续收窄。

图12农产品批发价格指数 图13商务部生产资料价格指数

数据来源:WIND,国贸期货

2.7、美联储加息预期大幅升温

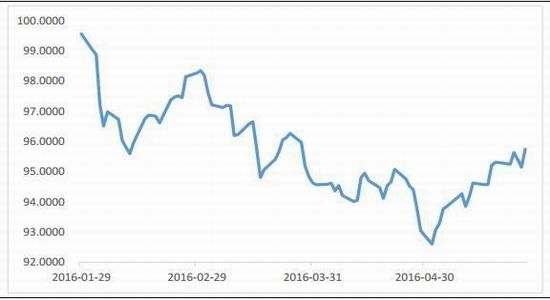

油价大涨突破50美元关口。上周美国石油协会(API)发布报告称,美国5月22日当周API原油库存减少514万桶,幅度为预期值的两倍多,创去年12月18日以来最大单周降幅,WTI油价在上周二创下7个月以来的最高记录,突破50美元关口。美国房屋销售向好。美国4月新屋销售61.9万户,环比大增16.6%,创2008年1月以来最高,房屋销售数据表明,美国经济二季度增长加快。就业市场的增长势头和更高的租金和抵押贷款利率前景,似乎为住房市场吸引了更多的买家。

耶伦上周五发表讲话表示,未来数月美联储缓慢、谨慎地加息很可能是合适的。她指出,美国经济还在持续改进。在经历了一季度GDP的低迷之后,预计经济将加速增长,对通胀表示出乐观。美联储需避免过快加息,因为这可能导致经济增速放缓。耶伦讲话后市场对美联储加息预期继续上升,6月份加息概率升至28%,而7月份加息概率升至56%。

图14美元指数

数据来源:WIND,国贸期货

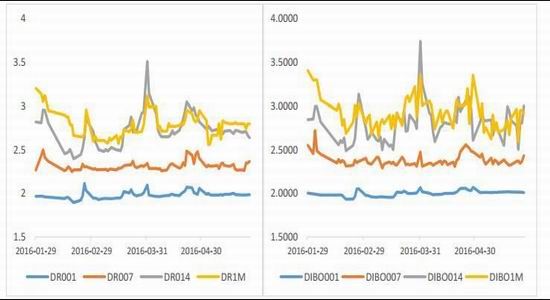

2.8资金面:流动性维持紧平衡

5月份以来,央行持续通过公开市场操作释放流动性,整体资金扶助和对冲力度相对平稳。整体来看,尽管月底前还有企业税款汇算清缴,但从当前流动性宽松程度来看,料难掀起太大波澜。综合央行持续维稳的政策基调,5月末及6月初,市场流动性仍有望延续充裕格局。

R001加权平均利率为1.9852%,较上月跌7.38个基点;R007加权平均利率为2.3669%,较上月跌3.73个基点;R014加权平均利率为2.6400%,较上月跌18.21个基点;R1M加权平均利率为2.8000%,较上月跌15.07个基点。

同业拆借利率隔夜为2.0090%,较上月跌6.15个基点;1周为2.4339%,较上月跌4.20个基点;2周为3.0000%,较上月涨39.07个基点;3月为2.9154%,较上月跌43.46个基点。

图15:银行间质押回购利率 图16:银行间同业拆借利率

数据来源:WIND,国贸期货

三、展望:短期仍以震荡为主

近期政府高层多次强调供给侧改革,主要目标是去库存、去产能、去杠杆、降成本和补短板。目前,市场的资金成本处于低位,而在宽货币、价格上升带动的去库存也出现起色。目前去产能、去杠杆还仍重而道远,需要稳健的货币环境配合。补短板可以通过PSL、定向降准等对标货币投放。

近期央行也表示,为稳定市场而被动注入流动性的做法是无奈之举。央行认为,近来利率水平低位运行,融资成本明显下降。央行将为结构性改革营造中性适度货币金融环境,下一步将继续实施稳健的货币政策。我们认为央行此举意味着央行的货币政策真正转向稳健,将配合供给侧改革,为加快去产能、去杠杆服务。由此看来,货币政策已从宽松跨度到稳健,或制约债券收益率下行空间。

5月地产销量增速持续下滑,电力耗煤跌幅扩大,工业经济或继续下滑,加上物价涨幅放缓,短期基本面支撑债市。但美国加息预期升温,7月加息概率上升至56%,贬值预期或对流动性产生冲击,而最重要的7天逆回购利率维持在2.25%,并未有松动,限制长期利率下行。因此,尽管基本面会促使国债上行,但空间有限,短期或以震荡为主,中长期则保持谨慎。

国贸期货研发部 郑建鑫

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。