要点:高利润刺激钢厂加快复产,全国高炉开工率快速回升,钢铁产量大幅增加,供给端短期供应

短缺的现象消失;固定资产投资增速出现回落,在限购措施密集出台的情况下,房地产回暖的趋势预计难以维持太久。库存反季节回升显示需求难以跟上产量增速,供需错配的红利逐渐消失。长期来看钢铁行业去产能的任务仍然艰巨,供过于求的格局将对螺纹钢价格长期施压,需要关注的利多因素是对供给侧改革的炒作,将增大价格的波动性。短期来看,2000左右的成本区间将对现货价格提供支撑,期货价格关注【1600,1800】区间支撑。6月份时处南方阴雨季节,下游消费转淡,螺纹钢价格将延续弱势,震荡探底。

第一部分 行情回顾

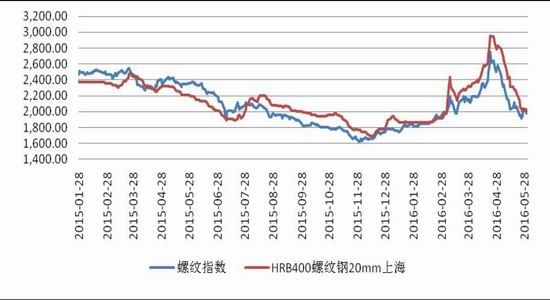

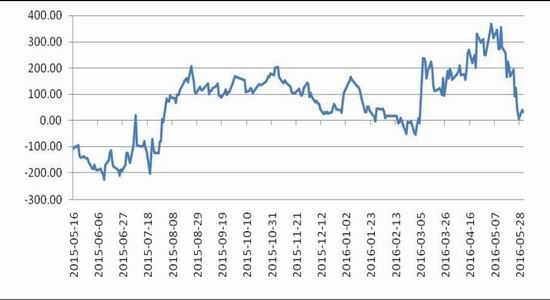

2016年5月螺纹钢价格连续暴跌,创出历史最大单月跌幅,截止5月31日收盘,螺纹指数报1973点,跌破2000点支撑。全月累计下跌598点,跌幅23.26%。从基差来看,5月份基差呈现回落走势,月初时基差最大达到369点,随后快速回落,5月31日基差32点,现货高升水状态逐渐消失,显示现货挺价意愿已经减弱。随着期现货价格联动下跌,市场整体氛围较为恐慌。

图1:螺纹钢指数叠加现货价格

图2:期现价差图

数据来源与整理:万得资讯、西部期货

第二部分 后市展望

一、供给端——钢厂复产高歌猛进

(一)4月日均产量创新高

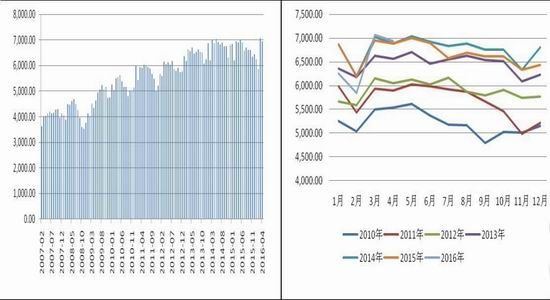

据国家统计局数据,4月份我国粗钢和钢材产量分别6942万吨和9668万吨,同比均增长0.5%;日均产量分别为231.4万吨和322.27万吨,较3月份日均产量分别增长1.5%和0.7%,粗钢日均产量创历史新高。1-4月份我国粗钢和钢材累计产量分别为26142万吨和35949万吨,同比分别下降2.3%和增长0.2%。

图3:粗钢月度产量(万吨) 图4:粗钢历年产量(万吨)

数据来源与整理:万得资讯、西部期货

据悉,4月下旬至5月份,天钢、天铁、山西建龙、唐山松汀等一批钢厂均集中复产,预计5、6月份全国粗钢日均产量继续创新高的可能性依然较大。

(二)高炉开工率快速回升

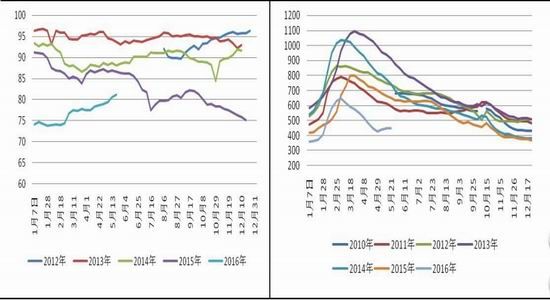

从全国钢厂开工情况来看,从今年2月底以来全国钢厂高炉开工率持续快速上升,截止5月20日当周,全国高炉开工率回升至81.08%,前一周为80.52%,仍然低于去年同期的86.6%;唐山地区钢厂高炉开工率回升更快,5月20日当周高炉开工率为85.98%,前一周为82.93%,去年同期为94%。尽管国家强调供给侧改革,三令五申去产能,但是在钢厂高利润的驱动下,钢厂复产速度加快。

图5:全国高炉设备开工率(%) 图6:全国库存(万吨)

数据来源与整理:万得资讯、西部期货

(三)全国库存反季节回升

尽管库存仍然维持历史低位,但从4月底开始库存连续反季节回升,显示下游消费赶不上产量的快速增加。根据最新数据,截止5月20日当周,全国螺纹钢库存量为450.61万吨,比去年同期的650.85万吨下降30.8%,5月以来,连续3周库存上升;5月20日当周上海地区螺纹钢库存为28.2万吨,比去年同期下降6.8%,较上周环比上升0.8%。

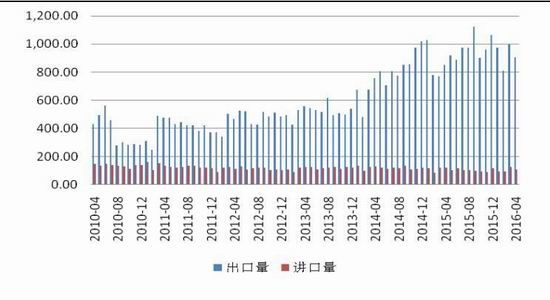

(四)钢材出口量小幅增加

从钢材进出口数据来看,海关总署数据显示,2016年4月我国出口钢材908万吨,较上月减少90万吨,环比减少9%,同比增长6.4%;4月我国进口钢材110万吨,环比减少13.4%,同比减少8.2%。1-4月我国累计出口钢材3691万吨,较去年同期增加259.5万吨,增幅7.6%;累计进口钢材423万吨,较去年同期减少20.23万吨,降幅4.6%。2015年我国钢材出口达到1.12亿吨历史高位,但与此同时出口遭受的贸易摩擦案也随之大幅增加。2015年钢铁行业遭遇的贸易摩擦案达37起,已连续8年位列贸易摩擦行业首位。进入2016年更是有增无减,今年仅前2个月就有来自欧盟、美国、加拿大等国家和地区18起“双反”调查案件。由于欧美国家不断出台限制我国钢材出口的政策,预计今年我国钢材出口量将受到极大限制,难以出现放量式的增长。

图7:钢材进出口(万吨)

数据来源与整理:万得资讯、西部期货

二、需求端——未见明显增长

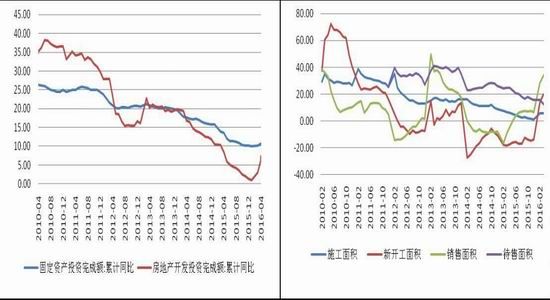

(一)房地产市场回暖

统计局发布2016年1-4月份全国房地产开发投资和销售情况,1-4月我国房地产市场回暖余波仍存。

1.房地产开发投资完成情况

2016年1-4月份,全国房地产开发投资25376亿元,同比名义增长7.2%,增速比1-3月份提高1个百分点。其中,住宅投资16887亿元,增长6.4%,增速提高1.8个百分点。住宅投资占房地产开发投资的比重为66.5%。

1-4月份,房地产开发企业房屋施工面积634261万平方米,同比增长5.8%,增速与1-3月份持平。其中,住宅施工面积434753万平方米,增长3.9%。房屋新开工面积43425万平方米,增长21.4%,增速提高2.2个百分点。其中,住宅新开工面积29606万平方米,增长18.0%。房屋竣工面积25478万平方米,增长20.1%,增速提高2.4个百分点。其中,住宅竣工面积18622万平方米,增长19.9%。

1-4月份,房地产开发企业土地购臵面积5114万平方米,同比下降6.5%,降幅比1-3月份收窄5.2个百分点;土地成交价款1568亿元,下降0.2%,1-3月份为增长3.7%。

2.商品房销售和待售情况

1-4月份,商品房销售面积36012万平方米,同比增长36.5%,增速比1-3月份提高3.4个百分点。其中,住宅销售面积增长38.8%,办公楼销售面积增长33.9%,商业营业用房销售面积增长13.5%。商品房销售额27656亿元,增长55.9%,增速提高1.8个百分点。其中,住宅销售额增长61.4%,办公楼销售额增长60.1%,商业营业用房销售额增长15.3%。

1-4月份,东部地区商品房销售面积18415万平方米,同比增长47.2%,增速比1-3月份提高3个百分点;销售额18359亿元,增长72.3%,增速回落0.5个百分点。中部地区商品房销售面积9112万平方米,增长33.4%,增速提高6.7个百分点;销售额4952亿元,增长42.7%,增速提高8.4个百分点。西部地区商品房销售面积8486万平方米,增长20.5%,增速提高0.3个百分点;销售额4345亿元,增长20.3%,增速提高0.3个百分点。4月末,商品房待售面积72690万平方米,比3月末减少826万平方米。其中,住宅待售面积减少894万平方米,办公楼待售面积增加40万平方米,商业营业用房待售面积增加38万平方米。

3.房地产开发企业到位资金情况

1-4月份,房地产开发企业到位资金42371亿元,同比增长16.8%,增速比1-3月份提高2.1个百分点。其中,国内贷款7501亿元,增长2.2%;利用外资35亿元,下降68.1%;自筹资金14920亿元,增长3.7%;其他资金19915亿元,增长37.9%。在其他资金中,定金及预收款11370亿元,增长34.4%;个人按揭贷款6694亿元,增长54.7%。

4.房地产开发景气指数

4月份,房地产开发景气指数(简称“国房景气指数”)为94.41,比3月份提高0.23点。

图8:房地产开发投资完成额(同比) 图9:商品房销售待售情况(同比)

数据来源与整理:万得资讯、西部期货

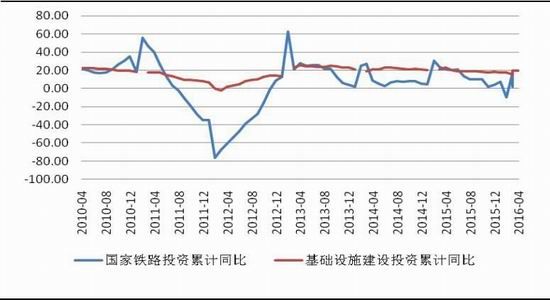

(二)基建投资继续发力

国家统计局数据,今年1-4月,全国固定资产投资132592亿元,同比增长10.5%,增速较1-3月小幅回落0.2个百分点。1-4月基础设施投资31518亿元,同比增长19.73%,增速比1-3月份加快0.48个百分点,呈现稳中趋升的态势。

今年以来,基建投资进一步发力。截至目前,发改委共批复了15个基建项目。其中4个铁路项目,8个公路项目,1个机场项目等,总投资2983.28亿元。据发改委公布的数据显示,3月份发改委共审批核准固定资产投资项目8个,总投资55亿元。截至今年2月底,11大类重大工程包已累计完成投资54609亿元,比1月底增加1513亿元,已开工48个专项、374个项目,比1月底增加35个项目。截至目前,国家已批复40个城市的轨道交通建设规划,规划总里程约8500公里。初步测算,今年全国城市轨道建设项目投资总规模达1.75万亿,年度投资计划3500亿。

今年以来,从信贷超预期投放以及近期一系列政策动向来看,预计政府将进一步加大需求侧管理,加大基建投资。预计今年财政宽松力度将进一步加大,专项建设基金投放、地方债务臵换与新增规模将显著增加,PPP将加速推进,基建投资将继续保持较快增长。

图10:基础设施建设投资完成额(累计同比%)

数据来源与整理:万得资讯、西部期货

三、成本因素分析

4月份钢厂盈利情况处于近几年的最高水平,利润最高达到八、九百元左右,随后由于螺纹钢价格急跌,利润也快速回吐,截止5月底,利润回吐至两百元左右。两百左右的利润仍将刺激钢厂复产开工,预计利润将继续回吐。

从成本角度来看,截止5月底,螺纹钢成本价在2020元左右,当现货价格跌到2000元附近时,将面临成本支撑。从主要炉料品种来看:

(一)铁矿石

据西本新干线数据,5月份国内钢厂高炉开工率继续上升,但迫于大宗商品期货跳水和钢价持续回落的压力,5月份进口矿市场呈震荡下跌走势,截止5月底,普氏62%粉矿价格降至50.5美元/吨(CIF),较4月底下跌15.35美元/吨。港口现货多集中在少数大户手中,在矿价跌破55美元/吨后,由于亏损加剧,挺价情绪增强,一些小贸易商也在尝试小批量抄底,因此下旬后港口现货跌势逐渐趋缓。国内矿价格总体以跟跌为主,跌幅小于进口矿,至月底,河北和安徽地区铁精粉价格分别回落至515-530元/吨,较4月底下跌50-60元/吨,钢厂采购量依然不多。目前国内港口铁矿石库存已达到1亿吨以上,但这主要是建立在5月下半月不少钢厂放缓采购消耗存货基础上的,而巴西和澳大利亚发货量暂时仍没有明显增加的迹象,只要6月份钢厂没有出现明显减产,铁矿石市场供需仍相对平衡。

(二)钢坯

根据西本新干线调研数据,5月份国内钢坯市场持续走弱,唐山世园会限产令结束后,当地不少轧材企业并未马上复产,成交相对平淡,国外订单也逐渐减少,价格几乎呈断崖式下跌。截止5月底,唐山市场普碳方坯出厂价格降至1900元/吨,20MnSi方坯价格2020元/吨,较4月底下跌590元/吨。江苏市场调坯企业20MnSi方坯采购价格降至2030元/吨,下跌570元/吨。从需求情况看,目前唐山地区型材调坯厂家开工率已降至50%左右,较4月底下降20%;带钢调坯企业开工率下降5%至70%左右;建筑钢材调坯企业开工率下降5%至40%左右。在近期钢材价格持续回落影响下,调坯企业销售压力增大,库存有所增多,采购较为谨慎。另一方面,目前钢坯价格已处于较低水平,市场库存仍维持在20万吨左右的历史低位,贸易商多有惜售情绪,因此5月下旬后市场价格一直围绕1900元/吨窄幅波动。

(三)煤焦

根据西本新干线调研数据,5月份国内煤炭市场大幅补涨,冀中能源、开滦煤业、山西焦煤、兖矿集团等主导煤矿出厂价普遍上调50-100元/吨。近期各地加大对煤炭企业控产整治的力度,山西、内蒙古地区煤炭发货量大减,资源供应趋紧,5月份山西一些地方矿炼焦煤出厂报价累计涨幅达到150元以上。进口方面,5月底澳大利亚峰景主焦煤价格回落至94.5美元/吨(CIF),较4月底下跌5.5美元/吨,由于国产煤供应减少,进口市场成交有所增加。在煤炭价格大涨以及钢厂增产的共同推动下,5月初国内焦炭市场继续保持升势,各地价格上涨50-100元不等,山西临汾、河北唐山地区二级冶金焦出厂价格分别升至900元/吨和1060元/吨。中下旬后,随着钢材价格下跌,焦炭市场涨势明显受阻,月底河北部分中小钢厂迫于成本压力,要求焦化企业降价30-50元/吨。目前焦炭市场累计涨幅已远高于钢材和铁矿等品种,在钢材市场相对疲软的局面下,焦炭价格将会出现回落。

四、宏观经济数据再度转弱

进入2016年国内经济多项数据仍然维持低位,首季出现经济企稳后四月数据多数回归常态,目前GDP增速继续下滑,但固定投资、社会消费以及房地产、工业企业利润相对平稳、唯外贸数据表现较差,内外需求延续不振;货币方面,一季度社融规模超预期情况难再现,4月信贷回归平静,但流动性表现正常。实体经济真实需求有待回归,营改增政策扩大实施在途,更多企业有望迎来降成本利好。

从两项PMI先行指标来看,制造业较前改善疲软。整体而言,改革背景下传统经济增长动力趋弱,新经济表现不明。

总之,全年经济延续疲软,数据低位运行格局仍在。2016去产能、去库存、去杠杆、降成本、补短板五大任务贯穿全年,任务艰巨。国内宏观经济暂时低位运行,在中央投资、基建发力、和房地产回暖的助力下经济阶段性出现向好,但是民间投资大幅下降显示实体经济活力不足,实际投资信心低迷,经济至此企稳具有较多不确定性。为防止资金空转,金融泡沫以及去杠杆都受到更加严格的行业监管。2016年多重货币政策工具联动将成为年度特征,料货币政策宽松有限。(详见:数据回归常态经济将延续疲软)

五、后市展望

高利润刺激钢厂加快复产,全国高炉开工率快速回升,钢铁产量大幅增加,供给端短期供应短缺的现象消失;固定资产投资增速出现回落,在限购措施密集出台的情况下,房地产回暖的趋势预计难以维持太久。库存反季节回升显示需求难以跟上产量增速,供需错配的红利逐渐消失。长期来看钢铁行业去产能的任务仍然艰巨,供过于求的格局将对螺纹钢价格长期施压,需要关注的利多因素是对供给侧改革的炒作,将增大价格的波动性。短期来看,2000左右的成本区间将对现货价格提供支撑,期货价格关注【1600,1800】区间支撑。6月份时处南方阴雨季节,下游消费转淡,螺纹钢价格将延续弱势,震荡探底。

西部期货 谢栩

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。