主要结论

下游产销转淡、产区原料增加、宏观氛围转弱等几大利空因素对进一步得到互相作用和发酵,业者心态急剧恶化,资金持续介入投机做空,沪胶迅速下探,较4月高点跌幅已达3000元/吨。此轮涨跌呈现资金主导的特征,前期多头逐步从期货、国内现货中退出,随之带来沪胶、美元胶的快速下行,未来压力将进一步传导至产区原料、下游轮胎,市场恐面临进一步风险释放的需要。

受制于上期所庞大的变现库存压力,橡胶整体仍是弱势结构,后期还会有新低产生。中短期来看,距09合约交割还有3个月,而目前主力合约价格运行至10000元/吨的关键点位附近,在此预计会遇到强支撑,形成阶段性底部。因此前期空单可在万元整数位附近逐步平仓止盈,参与短多。

一、行情回顾

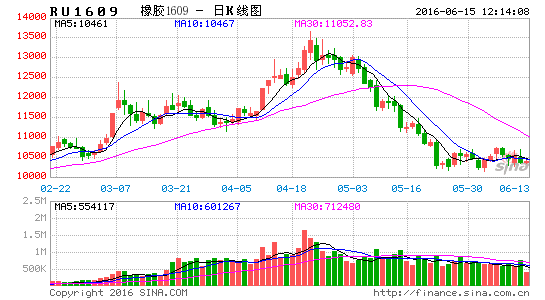

上周RU1609合约最高13045,最低10210,收于10405,环比涨2350点,涨幅18.4%。沪胶成交1382.2万手,持仓量42.5万手;1609贴水1701合约1395元/吨。

4月下旬开始国内外产区陆续开割,5月伊始随着黑色产业链投机偏好的降低,橡胶呈现快速回落走势。中短期泰国预计增产预期强,国内现货业者悲观情绪聚集,中油贸易商大量卖空,美金价格迅速下探,国内倒挂再度加重。上期所巨量仓单交割亦成为重要推手,旧胶仓单变现前期价难以有实质性反弹。

图1:沪胶指数走势

资料来源:文华财经、国信期货投资咨询部

二、产业结构分析

1、产区雨季来临上中游抛空远月现货

本月泰国南部陆续开割,但受干旱天气影响,泰国南部原料产量并不理想,较去年同期下滑幅度较大,马来西亚开割情况与泰国基本相同。而截止五月中旬,越南仅有少量降雨,对于干旱未有明显改善,仅有少量开割,越南业内人士称预计本月底将全面开割,6月份产量将趋于稳定;而胶厂方面,大部分于五月下旬开工,目前已有少量胶厂开始生产,新胶产量不大,预计6月中旬新胶产量将恢复正常水平。泰国、马来西亚大型加工厂在停割期及原料短缺期,仍维持正常生产,工厂生产基本可维持正常,今年五月份由于原料产出量少,工厂开工率并未达到高峰,部分大厂开工可达到高峰时的7成左右;原料方面,干胶原料不会间断,乳胶原料在停割前会多进行储备,因此停割前后,乳胶虽较为吃紧,价格出现较大波动,但原料收紧对于各大厂产量影响不大。部分中小厂本月有检修情况,但6月份将全线开工。

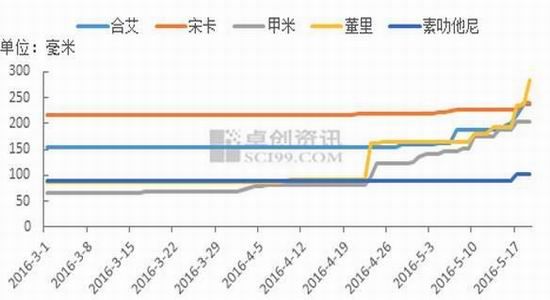

图2:合艾原料价格走势

资料来源:Wind、国信期货投资咨询部

今年泰国南部受干旱影响较为严重,北部及东北部情况稍好但种植面积较小对于整体产量影响不大。根据泰国南部累计降雨量情况看,今年年内降雨量不及往年平均水平的一半,尤其是素叻他尼地区干旱相对更为严重。进入五月份之后,随着泰国雨季到来,降水量增加较为显著,后期随着降雨量增加,6月份原料产量将恢复正常水平,各工厂开工率也将大幅提升。受厄尔尼诺现象影响,产区天气干旱,但预计对于工厂干胶生产影响相对较小,乳胶新胶产出时间推迟稍为严重,原料产量回升后,工厂开工率提升将主要来自乳胶生产,乳胶产量增加最为明显,乳胶和干胶的价格分歧将继续缩小。

图3:泰国产区降雨量

资料来源:卓创资讯、国信期货投资咨询部

外盘美金胶上周整体跌幅在270美元左右,跌幅17.6%。上游加工成本高企,加工厂负利润急剧扩大,报价被动下调,但与国内价格对比,成交整体十分有限。5月24日泰国工厂船货报价1260美元/吨,新加坡船货1240,国内船货1200,国内现货1190,逐级贴水程度有所加深。保税区贸易商心态恶化,纷纷低价出货。人民币混合胶报价由11900跌至9500元/吨。乳胶贸易商都有一定库存,普遍下调报价以锁定获利,市场成交走低至10600左右。国产乳胶7月预售价格在8800左右。

2、保税区季节性去库存&上期所压力聚集

国内4月天然橡胶(包括胶乳)进口量为211,843吨,环比降13%,比去年同期降3%。1-4月进口量为817,269吨,同比降2%;4月合成橡胶(包括胶乳)进口292,337吨,环比微降0.5%,同比大增126%。1-4月进口量为989,849吨,同比增99%。

青岛保税区橡胶仍以出库为主,出库基本保持在300-500吨,出库量较上周略有增加。入库主要集中在个别仓库,数量在500-600吨及以上。近期仅有少数仓库有入库计划,量也不多。截止5月中旬,保税区库存合计23.02万吨,其中天胶18.78万吨,合成胶3.71万吨,复合胶0.53万吨;3-8月份的去库存周期还在延续中。

图4:青岛保税区库存

资料来源:Wind、国信期货投资咨询部

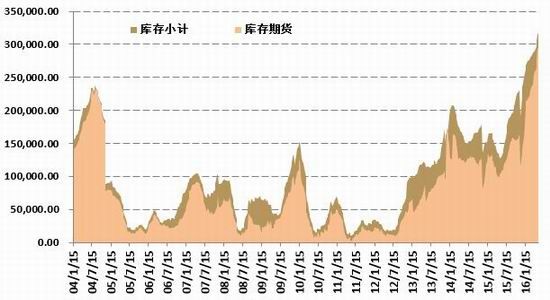

目前中游流通环节的压力主要集中在上期所,截止5月20日库存小计31.7万吨,继续创出新高,交易所后期将继续扩容。05合约交割后,09和11合约交割压力依旧很大,旧胶仓单超过20万吨。未来期转现的过程中,期货或将出现贴水混合胶的情况,因此从库存角度考虑中期橡胶的弱势格局不会改变。

图5:上期所库存

资料来源:Wind、国信期货投资咨询部

3、轮胎开工率见顶回落下游需求进入年中淡季

国内全钢企业开工维持较高水平,但美国出口订单和国内替换市场销售有放缓趋势,其他地区出口形势依然良好。原材料大幅下跌后,部分厂家国内涨价方案撤销。工厂轮胎库存略增。半钢胎产销继续平稳,出口、配套订单继续维持稳中有增态势。下游采购心态方面,随着原料价格快速下跌,国内下游买涨不买跌,多以按需采购为主。海外轮胎企业需求良好。

下游轮胎企业开工整体持稳,其中半钢胎开工率73.24%,全钢胎69.27%。近期有个别轮胎厂开始下调日产量,开工率较前期略有下滑。此外,一些厂家反映六月份订单量环比有所减少。多数代理商普遍反映五月份销量不及三四月份,特别是从五月中旬开始,个别较小的代理商出货非常少,加之前期价格上涨预期落空,市场明显感觉到疲软。

图6:轮胎开工率

资料来源:Wind、国信期货投资咨询部

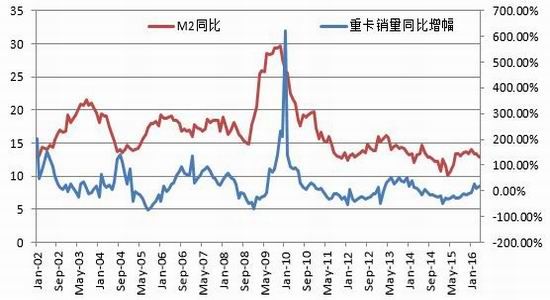

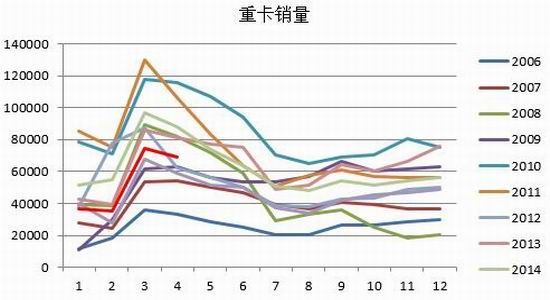

4月重卡销量68884辆,环比增长-7.85%,同比增长17.34%;1-4月,重型卡车累计销售21.61万辆,累计增长11.79%。重卡市场历来有“金三银四”之称,如图7所示这两个月的销量一般占据当年销量的三成左右。预计2016年重卡销量或将在60万左右。

虽重卡市场今年迎来恢复性增长,但是从整体结构上考虑,商用车依然面临产能过剩的困局,不宜过分乐观。以2010年实际达到的重型载货车生产量105.86万辆(当年销售量是101.74万辆)为标准,2015年的销量是55.07万辆,基本上只有2010年的一半。也就是说,仅就2015年的销量,重型载货车就存在50万辆的过剩产能,其中不包括从2010年后一些企业大幅扩张的产能。因此后期去产能必然会波及到重卡行业。相对于字面上的销量增长,实地调查发现市场的另一面,一方面得益于经济的稳增长态势,固定资产投资、房地产投资、基础建设投资等逐渐回暖,加上国五排放标准升级,导致重卡行业销量提升;但同时,产能过剩、车多货少、用户缺乏信心等问题也在日益凸显,后期若能保持10%的增速已属不易。

图7:重卡销量&M2增速

资料来源:Wind、国信期货投资咨询部

综上,下游产销转淡、产区原料增加、宏观氛围转弱等几大利空因素对进一步得到互相作用和发酵,业者心态急剧恶化,资金持续介入投机做空,沪胶迅速下探,较4月高点跌幅已达3000元。此轮涨跌呈现资金主导的特征,前期多头逐步从期货、国内现货中退出,随之带来沪胶、美元胶的快速下行,未来压力将进一步传导至产区原料、下游轮胎,短期市场恐面临进一步风险释放的需要。

三、操作建议

受制于上期所庞大的变现库存压力,橡胶整体仍是弱势结构,后期还会有新低产生。中短期来看,距09合约交割还有3个月,而目前主力合约价格运行至10000元/吨的关键点位附近,在此预计会遇到强支撑,形成阶段性底部。因此前期空单可在万元整数位附近逐步平仓止盈,参与短多。

国信期货研究 贾敏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。