总结与操作建议:

一、原油方面:由于国际原油供给减少,使得原油市场供需再平衡,导致油价整体震荡上行,对国内化工品价格形成一定支撑。二、供给方面:根据往年数据和最新公布的4月产量来看,PP产量二季度会出现阶段性走低,加之近期PP利润下滑,相关生产厂商对于PP装置开工会进行适当调整。三、下游需求:截至6月2日当前下游开工率基本处于6-7成左右,基本处于往年同期水平。同样根据季节性走势来看,在5月底-6月初下游(注塑、塑编、薄膜)开工率会出现阶段性走低,对于pp需求也会减少。操作上,后期主要关注供给和需求环比下降幅度情况,同时需关注进口料、再生料对PP的影响。二季度PP市场依旧维持高位震荡格局,趋势性行情难出现,整体以震荡思路对待。

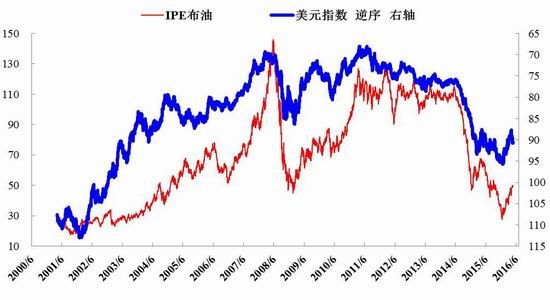

一、美元指数小幅走弱 对油价压制趋弱

资料来源:方正中期研究院

根据历史价格数据来看,当原油价格位于30-60美元/桶的价格时,甲醇价格位于1800-2600元/吨。从近三年数据统计,甲醇与原油价格相关系数高达0.88,二者走势比较一致,因此国际油价走势在很大程度上影响了甲醇价格走势。美联储最近议息会议宣布维持当前利率不变,加息周期或延后,使得美元指数进一步走高承压较大,这也为油价继续上行提供了空间,同时对国内化工品价格起到支撑作用。

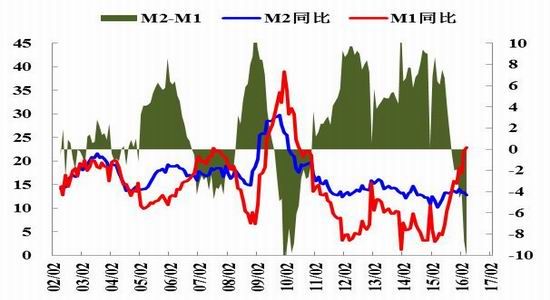

二、M1同比增长较快 PPI同比止跌企稳

资料来源:Wind、方正中期研究院整理

国际原油价格很大程度上决定了国内甲醇价格上行高度,而国内宏观经济走势很大程度上影响了甲醇价格上行的时间窗口。

中国4月末广义货币供应量(M2)同比增长12.8%,创10个月新低,并低于预期值13.5%;中国4月新增人民币贷款5556亿元,创下6个月新低,亦远低于预期值9000亿元。2016年4月4月份全国工业生产者出厂价格(PPI)环比上涨0.7%,涨幅比上月扩大0.2个百分点,同比下降3.4%,同比降幅已连续4个月收窄。

三、裂解价差冲高回落 内外现价整体趋弱

资料来源:方正中期研究院

从左图可以看出丙烯-石脑油价差自一季度以来持续走高,而近期二者价差出现回调。整体来看,丙烯生产厂商利润相比去年12月份明显好转,主要是一季度以来下游需求增加所致。但近期来看,二者价差出现小幅下调,主要是由于自二季度以来丙烯价格涨幅收窄,加上石脑油受原油价格影响持续小幅上行,使得二者价差未持续扩大。根据往年历史数据来看,聚丙烯下游开工率在5月底会出现季节性走低,这会导致对丙烯需求减少,从而进一步影响其价格。

四、PP生产利润近期缩水 进口开始盈利

资料来源:方正中期研究院

从上图可以看到石脑油制PP利润在冲高之后近期出现回调,而甲醇制PP利润近期由盈转亏,这主要是近期PP价格回调所致。同时随着利润的下滑,前期准备开工的装置或将重新考虑开车计划,尤其是甲醇制烯烃利润装置。从近期公布的数据来看,目前甲醇烯烃开工率在7-8成左右,后期继续走高空间较小,叠加近期利润出现亏损,我们预计甲醇制烯烃装置开工或走低,届时市场货源或减少。

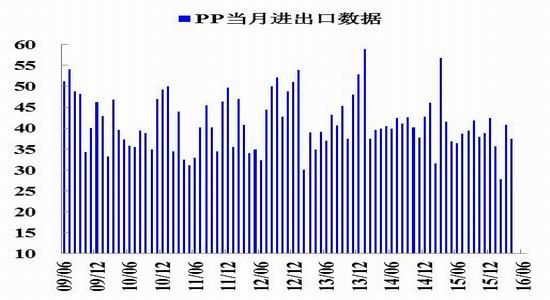

五:PP当月进口环比增加 4月产量环比下降

资料来源:方正中期研究院

截止2016年4月份据海关数据统计,3月聚丙烯进口量环比增加,其中无规共聚产品环比增幅明显。均聚品种环比增加超四成,进口量超26万吨,3月工厂开工率逐渐恢复,需求较2月增加较多。2016年全年进口104.21万吨,同比继续减少,这与年前贸易商主动减少接货和外商供货减少不有关。从右图来看,根据往年数据PP在第四季度产量往往呈增加走势,在3月中旬以后PP产量整体减少(主要是由于部分装置检修)。据卓创资讯估算,2016年4月国内PP产量约145.79万吨,环比减少3.34%,同比增加13.99%。

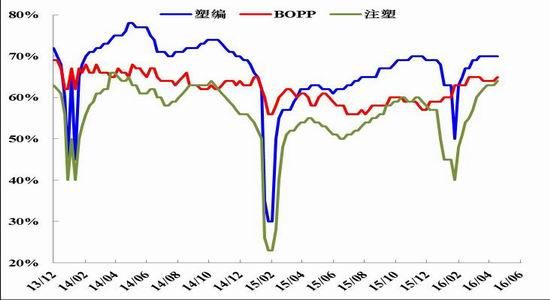

六、PP下游开工企稳上行 期价上涨获支撑

资料来源:方正中期研究院

截至6月2日聚丙烯下游企业开工多数趋稳,其中塑编和BOPP企业开工率环比上周持平;注塑企业开工率环比上周小幅下滑1.56%。塑编企业订单稳定,工厂根据订单延续随用随拿,原料库存维持正常水平,制品库存消化进度正常,行业整体开工不温不火。BOPP膜厂生产恢复正常,但企业订单增长乏力,部分厂家制品出货进度减慢,后期开工或有下行走势。部分注塑企业订单有所减少,加之少数制品库存积压,厂家开工积极性降低,开工率小幅走低。

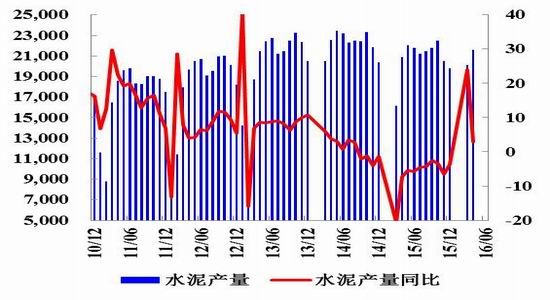

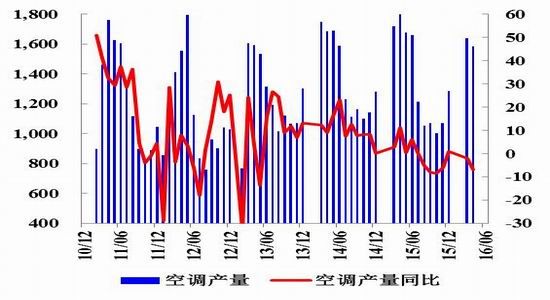

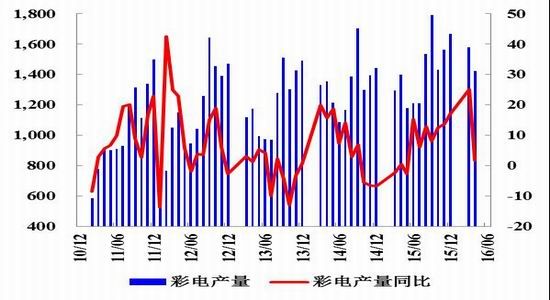

七、“白色家电”同比增速下降 对PP需求拉动有限

资料来源:方正中期研究院

2016年1-4月,全国水泥累计产量约为4.43亿吨,同比上涨3.6%。3月单月产量约为2.01亿吨,同比上涨20%;自2013年以来我国空调、电冰箱产量同比持续走低,2016年1-4月我国空调、电冰箱、彩电累计产量分别为5.31万台、2.95万台、5.24万台;累计同比分别为-3%、-3.15%、4.8%。长期来看,随着我国城镇化水平进一步提高,居民对于白色家电仍有较大需求,未来5-10白色家电行业仍有较大发展潜力,其对于塑料需求或呈持续增长趋势。但短期来看,当前我国经济增速下行压力加大,未来1-2年居民消费支出中的耐用品消费或持续减少,因此白色家电需求难以快速企稳,其对于塑料的提振作用也将大大削弱。

八、PP装置检修统计统计

资料来源:卓创资讯、方正中期研究院整理

截至6月2日我国聚丙烯装置检修损失量约在9.47万吨,环比上周的8.22万吨增加15.21%,石化整体开工率下行。前期停车的神华宁煤、燕山石化等装置,仍在停车检修中,产量尚未恢复。本周又新增上海赛科装置停车,检修损失量继续增加,受此影响,市场价格有所支撑。

方正中期期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。