提要:5月以来,动力煤价格先抑后扬,在经历了4月的疯狂上涨后,动力煤盘面更加趋于理性,也更加贴近市场。在黑色系的浪潮退去后,谁是留下的真英雄?动力煤当仁不让。上游煤炭企业一边彻底贯彻执行国家限产政策,一边对市场稳定价格。而下游消费不温不火也促使煤炭价格短时间内保持平稳。可该来的总是回来,进入旺季6月,大型煤炭企业“4+1”议价会议决定联合涨价10元,这给本来就非常坚挺的盘面注入来了新的强心剂。动力煤开始大量增仓,越来越多的资金开始关注动力煤期货。借着现货涨价的良机,动力煤开始摆脱胶着状态向上发力。从线型上来看,上涨过程非常流畅,并且中长期涨势喜人。但是这里也有较大的利空因素,那就是今年的水电情况。从1-4月的用电数据中我们已经可以清楚的感觉到水电的强势,而异常丰富的降水量更增加了火电继续被大力挤压的预期。未来面对供需两弱的局面,动力煤价格能否持续发力还有待检验,短期来看,6月动力煤依然建议多单续持。

第一部分:动力煤期货及动力煤现货走势回顾

一、5月动力煤期货先抑后扬

5月动力煤期货较为坚挺,在黑色系集体大幅下跌时依然保持较强抗压性,并且在后期带领盘面强势反弹。截止5月31日,主力合约1609收盘在403元/吨,月涨幅1.41%,已经连续第6个月保持上涨。

图1-1:动力煤期货主力合约日K线走势图

图1-2:动力煤期货主力合约周K线走势图

资料来源:文华财经、方正中期研究院整理

二、2016年5月动力煤现货走势回顾

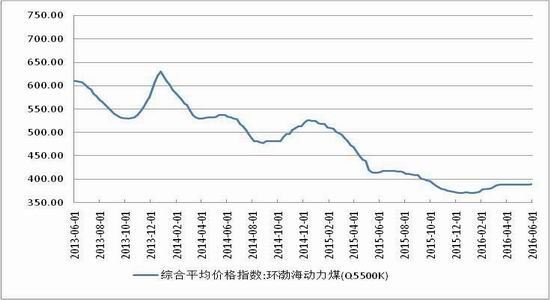

5月,被誉为动力煤市场风向标的环渤海动力煤价格指数保持稳定。最新一期的环渤海动力煤价格指数报收于390元/吨,比前一报告期上涨了1元/吨。发热量5500大卡/千克动力煤:在天津港的主流成交价格区间报收于385-395元/吨,比前一报告期上涨了5元/吨;在国投京唐港港的主流成交价格区间报收于390-400元/吨,比前一报告期上涨了5元/吨;在其它四个价格采集港口的主流成交价格区间均报收于385-395元/吨,全部与前一报告期持平。

图1-3:环渤海动力煤价格指数走势

资料来源:Wind资讯、方正中期研究院整理

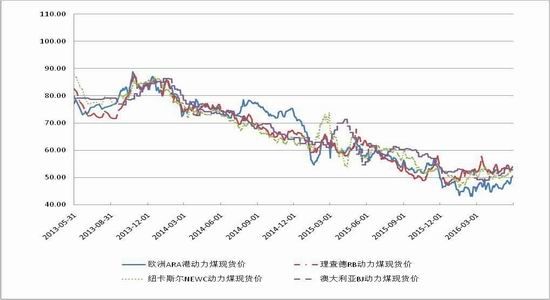

5月以来,国际煤炭价格出现了震荡偏强的态势。国际四大煤炭出口港价格指数皆呈现出上涨局面。截止5月31日,澳大利亚纽卡斯尔港NEWC动力煤价格报收52.19美元/吨;澳大利亚BJ动力煤现货价格指数报收于52.76美元/吨;南非理查德港动力煤价格指数报收53.96美元/吨;欧洲ARA三港市场动力煤价格指数报收50.52美元/吨。

图1-4:国际主要港口动力煤价格走势(美元/吨)

资料来源:Wind资讯、方正中期研究院整理

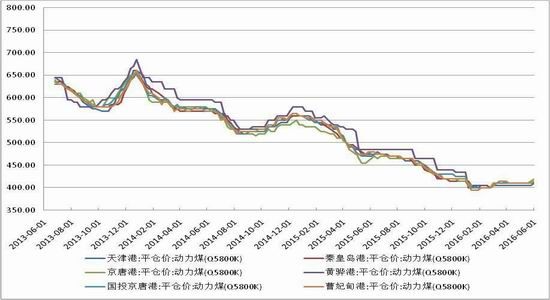

国内方面,5月现货价格较为稳定,北方港部分煤种价格有小幅上涨。未来随着大型煤企的联合涨价,以及用电旺季逐渐到来的趋势,价格有望呈现温和上涨的趋势。

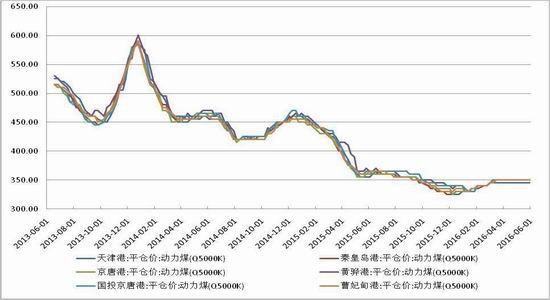

图1-5:北方六港5800大卡动力煤平仓价走势

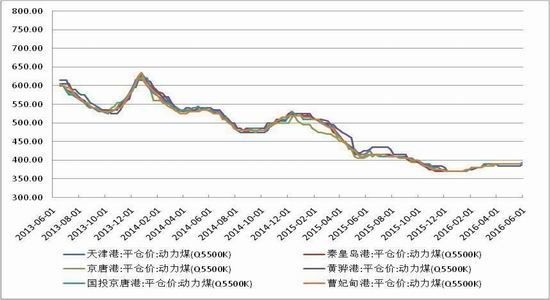

图1-6:方六港5500大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

图1-7:北方六港5000大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

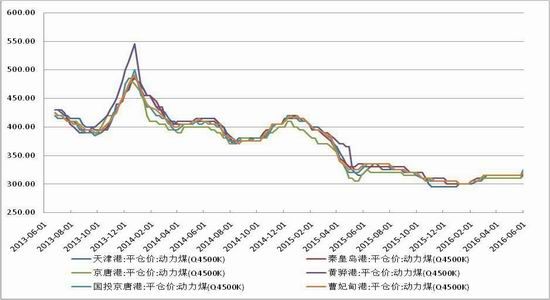

图1-8:方六港4500大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

第二部分:供给面因素分析

一、进口煤价格有所上涨进口量有所回落

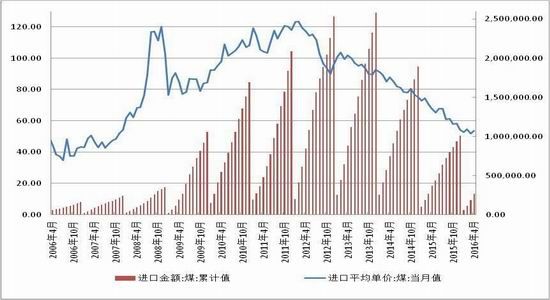

根据海关总署发布最新数据显示,4月份我国进口煤炭1880万吨,同比减少115万吨,下降5.76%;环比减少89万吨、降幅4.5%。1-4月我国进口煤炭6725万吨,同比下降2.5%;

4月份,中国进口动力煤(包含烟煤和次烟煤,但不包括褐煤,下同)711万吨,同比减少166万吨,下降18.93%,环比减少31万吨,下降4.18%。4月份进口额达33463.1万美元,由此可知,进口单价为47.06吨/美元,环比上涨1.37吨/美元,同比下降14.03。1-4月份累计进口动力煤2545万吨,同比减少426万吨,下降14.34%;累计金额119222.8万美元,同比下降36.46%。

中国4月份出口煤炭52万吨,同比增加23万吨,增长79.31%,环比减少75万吨,下降59.06%。

4月份煤炭出口值为3841万美元,同比增长36.2%,环比下跌58.64%。由此可推算出出口单价为73.87美元/吨,环比上涨0.75美元/吨,同比下跌23.38美元/吨。1-4月中国共出口煤炭330万吨,同比增长161.4%,总金额24634.7万美元,同比增长79%。

4月份中国出口动力煤17.92万吨,金额1190.3万美元;1-4月份累计出口动力煤143.92万吨,总金额10611.5万美金。当前,国际煤炭市场总体产能过剩,中国煤炭企业生产成本和运输成本高,

即使煤价已处于低位,但与澳大利亚和印尼等煤炭出口大国相比,在价格上仍没有多大优势,因此煤炭出口市场并不理想。

未来5、6月份动力煤进口量环比大跌的可能性不大。因为国内煤炭价格维持稳定,并且供给端没有出现大规模增多的迹象,所以进口量持平或者少量减少是大概率事件。

图2-1:煤及褐煤进口量累计值和当月值走势

资料来源:Wind资讯、方正中期研究院整理

图2-2:原煤进口金额累计值和平均单价走势

资料来源:Wind资讯、方正中期研究院整理

二、供给侧改革显成效煤炭产销量双降

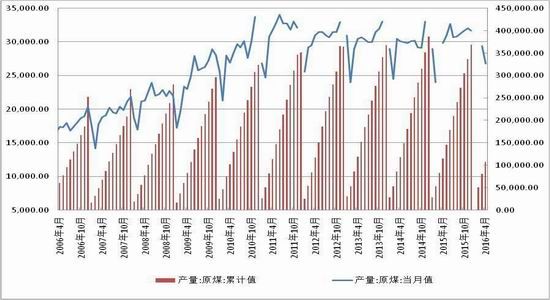

国家统计局的数据显示,2016年1-4月,全国煤炭产量10.1亿吨,同比下降6.8%,铁路煤炭发运6.2亿吨,同比下降10.4%。其中,进口6725万吨,下降2.5%。1-4月全国煤炭销量累计完成10.36亿吨,较上年同期减少5750万吨,下降5.26%。4月末,煤炭企业存煤1.2亿吨,同比下降4.9%,全国重点电厂存煤5446万吨,可用19天。

总体来看,煤炭行业的供给侧改革还是有一定成效的,虽然以行政调控手段为主,用无形的手干预市场会带来一定的发展改革弊端,但是从数据上来看,煤炭产量的紧缩已经成为了大趋势,不论从煤炭企业还是下游电厂都已经逐步适应,盲目生产的情形再难出现。

图2-3:全国原煤产量累计值与当月值

资料来源:Wind资讯、方正中期研究院整理

4月煤炭销量环比减少同比降幅扩大:

图2-4:全国原煤销量与同比走势

资料来源:Wind资讯、方正中期研究院整理

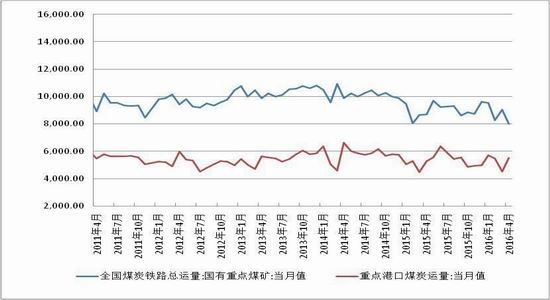

煤炭方面情况更是不容乐观。一季度全国铁路发运煤炭4.76亿吨,同比减少6079万吨,下降11.3%,其中3月份发运1.59亿吨,同比减少1711万吨,下降9.7%。大秦线发运下降21.4%,朔黄线增长49.2%。一季度主要港口发运煤炭1.55亿吨,同比增长2.9%,其中3月份发运5529万吨,同比增长4.4%。秦皇岛港发运下降24.7%,黄骅港增长100.4%。

图2-5:全国重点煤矿煤炭铁路总运量和重点港口煤炭运量

图2-6:CBCFI煤炭运价指数和波罗的海干散货指数走势

资料来源:Wind资讯、方正中期研究院整理

三、供需两不旺煤炭底库存成常态

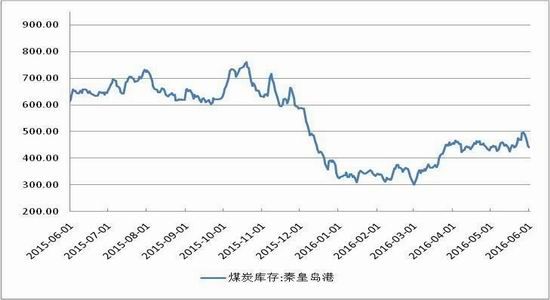

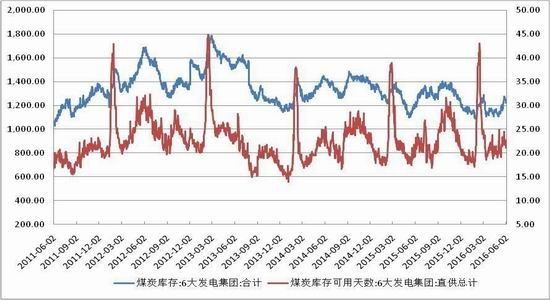

根据最新数据显示,3月末,煤炭企业存煤1.15亿吨,同比减少1200万吨,下降9.4%,比年初下降10%。重点发电企业存煤5900万吨,同比减少405万吨,下降6.4%,比年初减少1480万吨,下降20.1%,环比下降9.3%(4月10日存煤5527万吨,可用18天)。主要港口存煤2877万吨,同比减少2553万吨,下降47%;比年初下降0.6%。

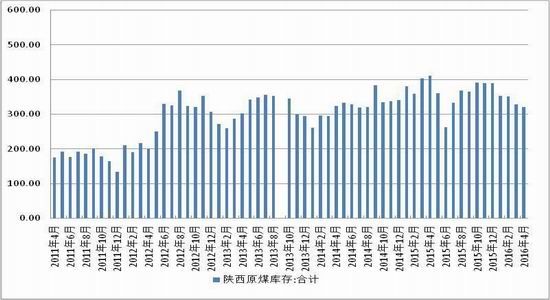

从我们近期调研的情况来看,煤炭主产区内蒙、陕西地区的坑口基本不存煤,再加上港口方面目前普遍偏低的库存量,可以说目前全社会煤炭库存都相当低。而未来由于煤企销售思路都已转变为随销随产,所以我国的煤炭高库存时代已经过去。只有供需矛盾不发生特别大的变化,港口以及坑口的超低库存将成为常态。

图2-7:主要产地陕西煤炭库存月度走势

图2-8:秦皇岛港煤炭库存走势

资料来源:Wind资讯、方正中期研究院整理

图2-9:6大发电集团煤炭库及可用天数走势

资料来源:Wind资讯、方正中期研究院整理

第三部分:下游消费分析

一、全社会用电量增速放缓火电发电量大幅下降

根据国家能源局发布数据,4月份,全社会用电量4569亿千瓦时,同比增长1.9%。1-4月,全国全社会用电量累计18093亿千瓦时,同比增长2.9%。剔除2月份闰月因素,日均同比增长2.1%。分产业看,第一产业用电量270亿千瓦时,同比增长9.1%;第二产业用电量12595亿千瓦时,增长0.2%;第三产业用电量2516亿千瓦时,增长10.0%;城乡居民生活用电量2711亿千瓦时,增长9.5%。

1-4月,全国发电设备累计平均利用小时为1180小时,同比减少97小时。其中,水电设备平均利用小时为965小时,增加99小时;火电设备平均利用小时为1322小时,减少140小时。1-4月,全国电源新增生产能力(正式投产)3551万千瓦,其中,水电204万千瓦,火电2192万千瓦。

1-4月份,全国工业用电量12369亿千瓦时,同比增长0.2%,增速比上年同期提高1.0个百分点,占全社会用电量的比重为68.4%,对全社会用电量增长的贡献率为4.5%。其中,轻工业用电量2075亿千瓦时,同比增长3.6%,增速比上年同期提高1.7个百分点;重工业用电量为10295亿千瓦时,同比下降0.5%,增速比上年同期提高0.8个百分点。4月份,全国工业用电量3260亿千瓦时,同比增长0.6%,占全社会用电量的比重为71.3%。其中,轻工业用电量581亿千瓦时,同比增长1.7%,占全社会用电量的比重为12.7%;重工业用电量2679亿千瓦时,同比增长0.3%,占全社会用电量的比重为58.6%。

图3-1:全社会用电量与工业用电量以及居民生活用电量比较

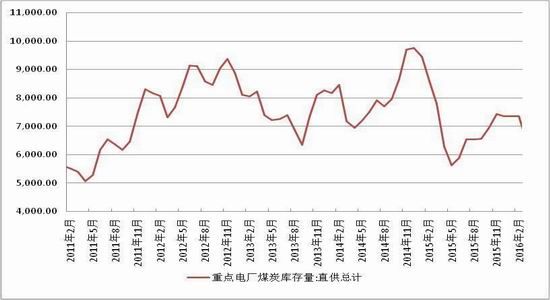

图3-2:重点电厂煤炭库存月度走势图

资料来源:Wind资讯、方正中期研究院整理

二、工业用煤量温和增长

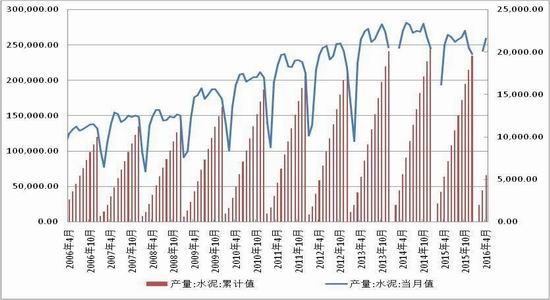

以水泥行业为代表的建筑行业耗煤量占到动力煤需求的20%,所以水泥行业的产量也是我们研究动力煤需求量的重要参考指标。作为同样产能较为过剩的产业,水泥行业的发展由于国家基础设施建设、房地产市场的发展密切相关。简言之,与我国的宏观经济发展密切相关。而从2016年一季度数据来看,房地产投资大幅增长,水泥行业更是直接受惠,3月当月我国水泥产量20138.6万吨,同比增长高达24%。4月以来,水泥产量依然保持增长,但是幅度收窄,未来这一势头能否持续还需要进一步观察。

图3-3:全国水泥月度产量当月值和累计值走势(万吨)

资料来源:Wind资讯、方正中期研究院整理

数据显示,2016年4月我国电解铝产量257万吨,同比减少1.2%,环比减少1.9%。15年以来,由于电价下调、煤炭价格一路下跌,使得铝成本不断降低,加上新增产能仍然可观,我国的电解铝产量可谓是呈现井喷式增长,这也使得铝锭价格持续走低。进入2016年,随着金属价格的整体回暖,铝价也大幅上行,一方面是市场供给侧改革收紧产能,一方面是价格上涨带动的生产热情,电解铝产量出现了一定程度的上涨。但是,行业过剩的基本面依然存在,经济增长的放缓对于铝的需求也大不如前,4月电解铝产量同比环比双降就是最好的说明。

图3-4:国内电解铝生产当月值和当月同比走势

资料来源:Wind资讯、方正中期研究院整理

第四部分:后市展望

5月以来,动力煤价格先抑后扬,在经历了4月的疯狂上涨后,动力煤盘面更加趋于理性,也更加贴近市场。在黑色系的浪潮退去后,谁是留下的真英雄?动力煤当仁不让。上游煤炭企业一边彻底贯彻执行国家限产政策,一边对市场稳定价格。而下游消费不温不火也促使煤炭价格短时间内保持平稳。可该来的总是回来,进入旺季6月,大型煤炭企业“4+1”议价会议决定联合涨价10元,这给本来就非常坚挺的盘面注入来了新的强心剂。动力煤开始大量增仓,越来越多的资金开始关注动力煤期货。借着现货涨价的良机,动力煤开始摆脱胶着状态向上发力。从线型上来看,上涨过程非常流畅,并且中长期涨势喜人。但是这里也有较大的利空因素,那就是今年的水电情况。从1-4月的用电数据中我们已经可以清楚的感觉到水电的强势,而异常丰富的降水量更增加了火电继续被大力挤压的预期。未来面对供需两弱的局面,动力煤价格能否持续发力还有待检验,短期来看,6月动力煤依然建议多单续持。

方正中期期货研究院 胡彬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。