国产菜籽已开始上市,货源偏紧提振价格小幅走高。进口方面因杂质含量问题,5月份不少到港菜籽无法及时运出,增加了资金和时间成本,是短期利多的主要驱动。6月份菜粕建议维持偏多思路对待,菜油或有振荡需求,但亦建议低位买多思路对待。

一、主要影响因素分析

(一)基本面分析

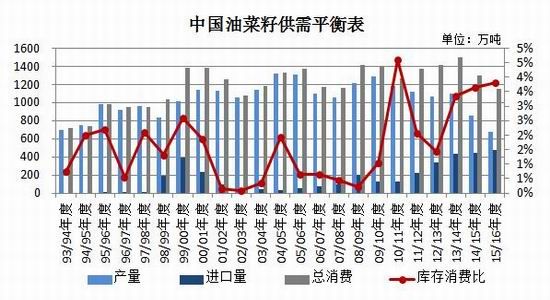

1、国产菜籽上市,产量缩减且品质下滑

据4月份江苏、安徽两省的调研情况推测,上述两省主产区2015年/16年度产量下滑幅度预计超过30%。其它湖北、四川等主产区据其它调研情况来看要稍好些,减幅预计20%左右。根据布瑞克发布的5月供需报告,预计2014/15年度国内菜籽产量预计下滑至850万吨,较2013/14年度下降250万吨。2015/16年度国内菜籽产量下滑至680万吨,较2014/15年度下滑170万吨。展望2016/17年度菜籽产量将会减少至580万吨。

今年新菜籽品质不及往年,因生长早期气温偏低,而成熟期多雨,使得今年长江流域菜籽单产

下滑且出油率下降,因而,后续产量值仍有下调的空间。

(国内油菜籽供需平衡表 数据来源:布瑞克数据)

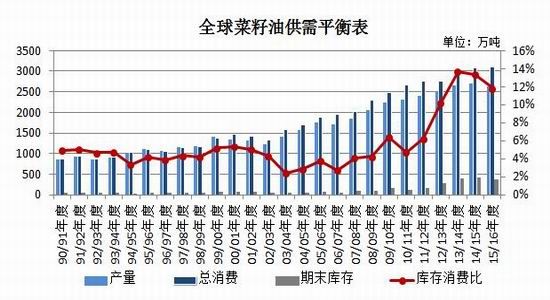

2、全球菜油供应缩减,整体植物油供应缺口或超预期

中国之外,全球多个菜籽主产区的菜籽产量也呈下滑态势,尤以欧盟最为显著,加拿大次之。从菜油来看,2015/16年度全球菜油产量2631万吨,较前一年度下滑3.0%。在菜油消费基本持稳背景下,2015/16年度全球菜油期末库存将缩减11.4%。

(全球菜籽油供需平衡表 数据来源:布瑞克数据)

更为重要的是,美国农业部(USDA)5月份的供需报告下调新季美豆播种面积和产量,进而大幅下调美豆陈季库存估值,超过市场预期。此外,USDA也下调了南美大豆陈季产量。总的来看,USDA的报告整体扭转了之前大豆市场偏宽松的格局,使得市场的长期预期发生转变。

从美豆的基金持仓来看,近期净多持仓已持续升值历史高位。美国商品期货交易委员会(CFTC)数据显示,截至5月24日当周,美国大豆期货基金净多持仓224577张,保持在历史高位水平,资金做多意愿未见明显消退。

大豆作为油籽市场的主力,其趋势的转变对全球油籽市场构成偏多的方向指引,植物油脂也将获此支撑,继续扭转之前的熊市格局。

5月下旬,德国汉堡的行业刊物油世界指出,目前全球市场面临的局面前所未有——全球17种油脂产量在历史上首次低于上年。2016年1月到6月期间全球17种油脂消费可能比产量超过350万吨甚至更多,全球期末库存将相应大幅减少。这将会影响到棕榈油、豆油和其他油脂。而市场并未完全了解全球油脂产量不足的规模。

可见,全球植物油市场的偏多影响正在逐步发酵,格局转换料在进行当中。期货市场走势提前反映预期,从底部区域回升后,仍将继续提升运行重心。

3、进口菜籽数量平稳,预计往后对进口的依赖将进一步增加

国产菜籽减产的缺口,大部分由进口菜籽填补。但因国储菜油拍卖影响,一季度的菜籽进口偏谨慎,一季度菜籽进口量为92.07万吨,同比仅微增0.3%。随着抛储菜油的利空担忧被市场消化,同时国产菜籽减产的压力逐步显现,预计后期菜籽进口数量将有所增加。近期进口菜籽因杂质问题到港后不能及时销售,一方面影响了供应时机,另一方面是小幅增加了成本,是短期利多的主要原因。后期政策因素仍是进口菜籽的一个重要风险,但整体进口数量料再难缩减,或以增加成本的方式予以应对。

(中国进口油菜籽数量 数据来源:万德数据)

加拿大进口菜籽由于产量缩减而需求较好,价格逐步回升,与国产菜籽的价差缩减。不过,国产菜籽进入大宗流通领域的量不大,仍需大量的进口菜籽来补充。且进口菜籽出油率较高而芥酸含量较低,品质更优异,后期不排除进口价格倒挂的情形。

(国内油菜籽与进口油菜籽价格走势图 数据来源:万德数据)

4、国储菜油出库顺利,利空因素已被市场消化

国储菜油去年年底开始抛储以来,竞拍成交率和成交量均保持较高水平,至今已累计出库218.52万吨,约占初期国储数量的1/3。其中,2011年产菜油出库不足半年即已基本售完,出库量合计127.36万吨;2012年产菜油4月底开始出库,至今成交率保持较高水平,累计已出库68.93万吨,已超过该年份总量的1/3。

(国家临时储备菜油出库情况 数据来源:国家粮食交易中心)

国储竞拍的持续火爆源于价格优势显著。国储菜油重新精炼为一级菜油的成本约350-450元/吨,从最近一次5500-5600元/吨的成交均价来看,其流向市场后相较一级豆油具有价格优势。据我们4月份的调研了解,目前餐饮用油中,菜油基本可以无障碍替代豆油,只要价格便宜。不是贸易商销售菜油的占比显著增加。因而,国储菜油对市场的压力已消解至豆油市场。

由于新季菜油减产,后续不排除国储菜油精炼后掺混到小包装市场,也将分流国储油压力。

总的来看,市场对菜油抛储的利空已不在担忧,在油脂回暖的大趋势下,抛储成交价格还有进一步回升的空间,以压缩抛储油的利润。

二、主流资金行为分析

油菜籽期货成交和持仓量萎靡,暂不细述。

郑州菜粕期货前20名净空持仓已快速缩减至零值附近波动。5月中旬,该净持仓数次呈现净多数量,表面资金预期已发生显著转变。5月下旬净空数量虽有一快速反弹,但随之又快速缩减,表面做空资金已十分谨慎,做空阻力增大,而做多已成为阻力较小的方向。

(菜粕期货主力合约前20名净持仓量变化图 数据来源:郑州商品交易所)

郑油1609合约前20名净持仓在期价高位振荡过程中持续缩减,表明空头资金在打压期价过程中逐步离场,并未乘势加码。给予期价反弹以较为宽松的空间。

(郑油期货主力合约前20名净持仓量变化图 数据来源:郑州商品交易所)

三、菜籽类期价走势技术分析

郑州油菜籽期货振荡区间收窄后,选择向上突破。均线系统由交织状态迅速转为多头排列,扭转前期熊市格局。4000元/吨整数关口已转为支撑,6月建议偏多思路对待。

(郑州油菜籽主力1607合约日K线图)

菜粕1609合约5月上旬横盘整理,中下旬振荡上行,向上突破2400元/吨关口,录得近20个约新高。均线系统继续向斜上方发散呈现多头排列,MACD则稳健上行,暗示反弹涨势尚未结束。上方短线压力位暂时看2500-2570元/吨;下方短线支撑为2200元/吨一线。

(郑州菜粕主力1609合约日K线图)

菜油主力1609合约5月份围绕6000元/吨整数关口宽幅振荡,上轨6300元/吨,下轨5800元/吨。短期均线有所走弱,长期均线上行角度放缓,有继续调整进一步聚拢的需求。MACD指标持续走弱,料将围绕零值波动。6月份郑油期货料维持大区间振荡走势为主,但买多风险仍小于做空风险,仍建议逢低买多思路对待

(郑油主力1609合约日K线图)

四、2016年6月份菜籽类市场展望及期货策略建议

油菜籽方面,国产菜籽已开始上市,由于产量低,供应偏紧,价格坚挺。但由于国产菜籽贸易量少且贸易时间短,而进口菜籽不能交割,使菜籽期货相对活跃的时期很短,活跃度相对其它期货仍显低迷。主力1607合约料偏强振荡为主,上方压力看4300元/吨附近。不建议投机者交易油菜籽期货。

菜籽粕方面,水产养殖旺季,需求增加。但供应方面国产减产幅度较大而进口短期受阻,导致短期供不应求,提振菜粕价格走高,再度压缩豆粕和菜粕价差。6月关注进口政策及数量,短期仍可偏多思路对待。

对于短线操作者,建议菜粕1609合约于20日线上方偏多交易,20日线下方观望为宜。中线操作者可耐心等待2200元/吨一带的建多机会,不宜追多操作。

对于菜粕销售企业,目前的菜粕价格已有一定利润空间,菜粕再度反弹后,可择机卖出套保操作锁定利润。对于菜粕需求企业,近月合约价格已相对较高,观望为宜;远月合约急跌时可关注买入套保机会。

菜籽油长期熊市的底部料已确认,但长期趋势的反转不会快速顺畅。菜油上涨早于菜粕,近期已显出一定疲态,或需要一段整理行情,但整体而言回升的趋势料将持续。预计6月份菜油消费淡季时期,菜油期价调整走势为主,夯实6000关口附近支撑。

对于短线操作者,可5800-6300元/吨区间内操作OI1609合约,高抛低吸。对于中长线操作者,建议6000元/吨下方分批建仓多单,止损5800元/吨。

瑞达期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。