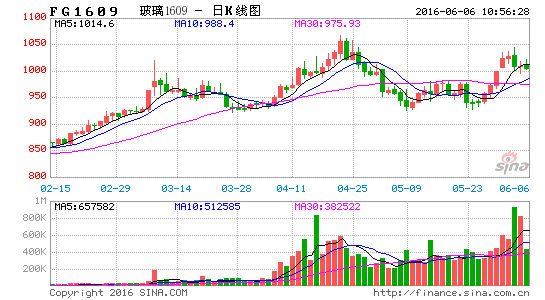

玻璃:期现修复贴水结构趋于冲高回落走势

5月份,国内现货市场表现强劲,华北沙河地区现货持续上调,玻璃期价呈现震荡回升的走势。展望6月份,华北地区现货表现坚挺,期现深贴水推动玻璃期价上行,但玻璃生产线复产增加,产量逐步回升,同时雨季可能压制需求,玻璃期价将呈现冲高回落的宽幅震荡走势,玻璃1609合约有望以950-1100区间波动为主。

一、基本面分析

(一)、宏观经济方面

国家统计局公布的经济数据显示,4月份,工业增加值同比增长6.0%,比3月份回落0.8个百分点,低于市场预期的6.5%;环比则增长0.47%。1-4月份,工业增加值同比增长5.8%。4月PMI弱势扩张与一季度制造业投资低迷表明工业增速低位增长,未来几个月基数效应影响不大,信贷及社融也难以再现一季度的巨量投放,工业增速低位徘徊的可能性较大。

1-4月,投资同比名义增长10.5%,增速比1-3月份回落0.2个百分点,低于市场预期的10.9%。从环比速度看,3月份增长0.72%。4月,固定资产投资同比增长10.1%,较3月的11.2%回落1.1个百分点。三大类投资中,仍然是基建和地产投资保持了较高增速,制造业增速持续小幅回落。1-4月,制造业累计同比增速6.0%,比上月下降0.4个百份点;基建投资累计增长19.0%,比上月回落0.6个百分点;房地产投资累计增长7.2%,比上月上升1.2个百分点。

货币政策方面,5月26日,央行[微博]货币政策分析小组发布了《2015年以来稳健货币政策主要特点的回顾》,从六个方面总结了去年以来稳健的货币政策特点。值得注意的是,报告着重解释了近期市场担心的M2保持高增速和一季度信贷超预期投放的情况,一是2015年年中以来,在资本市场两次快速下跌后,央行为防止爆发系统性金融风险、促进市场稳定而提供了流动性投放,而这种流动性注入是“被动”且“无奈”的,也在一定程度上使得M2增速有所加快;二是2015年7月前后和一季度货币信贷增长加快,主要是货币政策考虑逆周期宏观调控及金融稳定的需要,并且也有春节假期扰动的关系。央行在报告中表示,随着春节因素消除和股市逐步趋稳,货币信贷增速将逐步回稳;而由于去年年中基数因素的抬升,未来几个月M2增速可能有明显下降,但待基数因素消除后,M2增速将回归正常。货币政策的边际收敛的趋势已然得到验证,货币政策后续将从稳健偏宽松逐渐回到稳健上来,市场不应再期待货币政策的进一步宽松。

国内货币政策趋于中性,近期人民币走弱,资金外流压力加大,国内市场去杠杆压力、年中MPA考核等多重压力也在上升。

(二)玻璃供需方面

1、玻璃供应状况

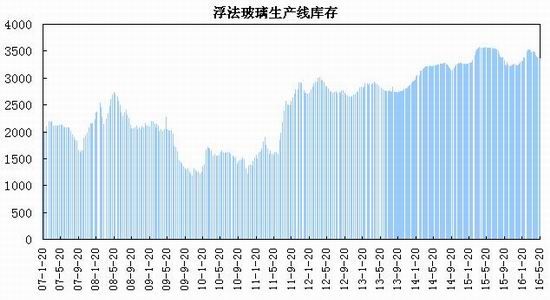

国家统计局数据显示,4月份平板玻璃产量为6235万箱,环比下降3.65%,同比增长1.7%,1-4月份平板玻璃产量为25204万箱,同比增长1.7%。截至5月下旬,全国共有351条浮法玻璃生产线,

总产能为12.5亿重量箱;实际正常在产生产线约219条,生产线开工率为62.39%,在产产能为8.64亿重量箱,同比增长0.1%,产能利用率为69.12%,在产白玻产能为7.88亿重量箱;浮法玻璃库存为3359万重量箱,较4月底减少38万重量箱,其中白玻库存为2887万重箱,较4月底减少19万重箱,整体呈现去库存。生产线情况,信义超薄玻璃(东莞)有限公司700吨浮法二线5月初点火复产;山东光耀超薄玻璃有限公司600吨浮法线5月21日点火复产;唐山蓝欣玻璃有限公司700吨三线5月24日新点火;山东巨润建材有限公司700吨浮法三线5月26日点火复产。随着玻璃价格逐步上涨,部分地区冷修产线将复产,预计玻璃产量将趋于回升。

2、平板玻璃出口情况

据海关总署统计数据显示,2016年4月全国平板玻璃出口1935万平方米,较上月下降15.87%,与上年同期相比增长8.46%;出口金额为11239.2万美元,同比增长32.01%。1-4月平板玻璃累计出口7597万平方米,同比增长10.6%,累计出口金额为45770万美元,同比增长21%。4月平板玻璃出口量环比增幅迅猛,同比增幅超过30%,出口金额也出现大幅增长,呈现量价齐涨。

3、下游需求状况

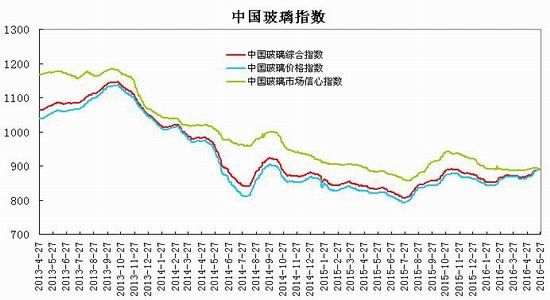

5月份国内现货市场整体呈现震荡上行行情,华北市场表现强劲,在北方地区市场价格整体走高的带动下,华中、华东、华南市场也陆续出现补涨。截止到5月27日,中国玻璃综合指数为892.51,较4月份上涨20.36;玻璃价格指数为892.64,较4月份上涨24.89;玻璃市场信心指数为891.97,较4月份上涨2.22。

国内玻璃现货价格年初至今的涨幅约在30%左右,尤其是华北华中地区,涨价的幅度明显高于华东华南。一方面是去年四季度玻璃的生产线库存消化的较多,另一方面今年以来厂商对产量的控制明显高于往年,尽管一直有生产线陆续复产,但是整体的去库情况较好。从下游加工企业订单情况看,北方市场环比略有增加,南方市场整体一般。6月份南方雨季尚未结束,北方地区需求也面临回落,整体现货涨势将面临放缓。

(三)房地产行业

1、房地产开发投资完成情况

2016年1-4月份,全国房地产开发投资25376亿元,同比名义增长7.2%,增速比1-3月份提高1个百分点。其中,住宅投资16887亿元,增长6.4%,增速提高1.8个百分点。住宅投资占房地产开发投资的比重为66.5%。

1-4月份,东部地区房地产开发投资14927亿元,同比增长5.8%,增速比1-3月份提高0.4个百分点;中部地区投资5071亿元,增长12.3%,增速提高2.8个百分点;西部地区投资5378亿元,增长6.6%,增速提高1.1个百分点。

1-4月份,房地产开发企业房屋施工面积634261万平方米,同比增长5.8%,增速与1-3月份持平。其中,住宅施工面积434753万平方米,增长3.9%。房屋新开工面积43425万平方米,增长21.4%,增速提高2.2个百分点。其中,住宅新开工面积29606万平方米,增长18.0%。房屋竣工面积25478万平方米,增长20.1%,增速提高2.4个百分点。其中,住宅竣工面积18622万平方米,增长19.9%。1-4月份,房地产开发企业土地购置面积5114万平方米,同比下降6.5%,降幅比1-3月份收窄5.2个百分点;土地成交价款1568亿元,下降0.2%,1-3月份为增长3.7%。

2、商品房销售和待售情况

1-4月份,商品房销售面积36012万平方米,同比增长36.5%,增速比1-3月份提高3.4个百分点。其中,住宅销售面积增长38.8%,办公楼销售面积增长33.9%,商业营业用房销售面积增长13.5%。商品房销售额27656亿元,增长55.9%,增速提高1.8个百分点。其中,住宅销售额增长61.4%,办公楼销售额增长60.1%,商业营业用房销售额增长15.3%。

1-4月份,东部地区商品房销售面积18415万平方米,同比增长47.2%,增速比1-3月份提高3个百分点;销售额18359亿元,增长72.3%,增速回落0.5个百分点。中部地区商品房销售面积9112万平方米,增长33.4%,增速提高6.7个百分点;销售额4952亿元,增长42.7%,增速提高8.4个百分点。西部地区商品房销售面积8486万平方米,增长20.5%,增速提高0.3个百分点;销售额4345亿元,增长20.3%,增速提高0.3个百分点。

4月末,商品房待售面积72690万平方米,比3月末减少826万平方米。其中,住宅待售面积减少894万平方米,办公楼待售面积增加40万平方米,商业营业用房待售面积增加38万平方米。

3、房地产开发企业到位资金情况

1-4月份,房地产开发企业到位资金42371亿元,同比增长16.8%,增速比1-3月份提高2.1个百分点。其中,国内贷款7501亿元,增长2.2%;利用外资35亿元,下降68.1%;自筹资金14920亿元,增长3.7%;其他资金19915亿元,增长37.9%。在其他资金中,定金及预收款11370亿元,增长34.4%;个人按揭贷款6694亿元,增长54.7%。

4月份房地产销售增速提高,新开工继续回升,投资增速也逐步恢复,房地产基本面延续回升态势。部分一线城市房地产政策收紧,量价齐升逐步向二三线城市传导,热点二线城市土地市场火爆。从趋势看,2015年1-4月同比基数都处于历史低位,自5月开始基数出现明显抬升,6月为全年单月投资最高点,而2016年投资回暖的因素中始终认为库存下降造成补库存需求最为重要,房企对于存货规模的控制仍相对谨慎,因此随着基数上升,判断后续投资的同比增速将有收窄压力,尤其应当关注部分区域政策微调后对成交的影响。

(四)汽车行业状况

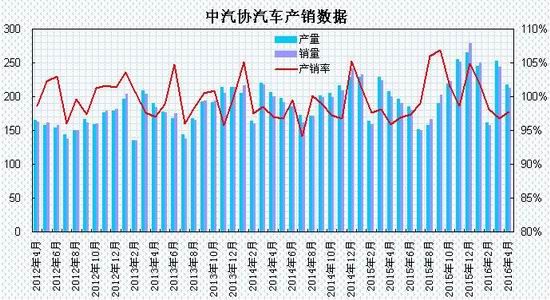

据中国汽车工业协会公布数据显示,4月,汽车生产217万辆,环比下降13.91%,同比增长4.25%;销售212.24万辆,环比下降13.01%,同比增长6.32%。其中:乘用车生产183.44万辆,环比下降14.42%,同比增长4.47%;销售177.91万辆,环比下降13.45%,同比增长6.50%。商用车生产33.55万辆,环比下降11.03%,同比增长3.09%;销售34.33万辆,环比下降10.60%,同比增长5.41%。1-4月,汽车产销876.02万辆和865万辆,同比增长5.70%和6.11%,增幅分别比上年同期提升1.58个百分点和3.34个百分点。其中:乘用车产销753.67万辆和744.81万辆,同比增长6.57%和6.69%;商用车产销122.34万辆和120.19万辆,同比增长0.59%和2.65%。

4月我国汽车产销量均比上月下降,与上年同期相比,产销量继续保持小幅增长。1-4月,汽车产销保持增长,产销增幅高于同期,延续了回升势头。

二、观点总结

综上所述,国内4月经济增速整体稳中趋缓,4月固定投资、工业和消费增速均现下滑。货币政策趋于稳健中性,国内市场去杠杆压力、年中MPA考核等多重压力上升。供需方面,玻璃产量同比呈现小幅增长,部分地区冷修产线陆续复产,预计产量将逐步回升;玻璃库存出现回落,延续去库存。房地产方面,4月份房地产销售增速提高,新开工继续回升,投资增速也逐步恢复,房地产基本面延续回升态势。现货市场方面,华北市场表现强劲,带动南方地区出现上涨,由于6月份南方雨季尚未结束,北方地区需求也面临回落,整体现货涨势将面临放缓。

总体上,华北地区现货表现坚挺,期现深贴水推动玻璃期价上行,但玻璃生产线复产增加,产量逐步回升,同时雨季可能压制需求,玻璃期价将呈现冲高回落的宽幅震荡走势,玻璃1609合约有望以950-1100区间波动为主。

三、操作策略

华北现货表现坚挺,期现深贴水推动玻璃期价上行,但玻璃生产线复产增加,产量逐步回升,同时雨季可能压制需求,玻璃期价将延续宽幅震荡走势,可采取大区间交易的阶段策略。技术上,玻璃1609合约呈现震荡回升行情,期价回测930一线获得支撑重新回升,上方将继续测试前期高点1060-1080一线压力,较强压力在1100整数关口,预计6月份呈现冲高回落的宽幅震荡走势。

1、短线策略

5月玻璃主力合约呈现震荡回升走势,月度高低点差值为77,波幅为7.7%;周度波动幅度在36-68区间,周均波动幅度约53左右,日线波动幅度在13-46区间,日均波动幅度约26左右,适合短线交易,建议日内交易以10-20区间为宜,周度交易以40-50区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研[微博]究院每日分析提示。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。(2)持仓成本:玻璃1609合约采取回落做多策略,持仓成本控制在960-980元/吨之间。(3)风险控制:若期价跌破945元/吨则开始执行部分止损,若期价收盘价处于940元/吨上方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向1070元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

(1)下游需求表现弱于预期,库存压力增加,将利空期价。

(2)房地产行业数据回落,将压制市场。

(3)生产线复产加快,供应增加压制期价。

3、企业套保策略

年初以来,玻璃期货价格出现大幅反弹,玻璃行业逐步处于盈利格局,玻璃生产企业可在盘面动态利润高于100元/吨时,逐步建立空单套保头寸,防范未来玻璃价格下跌的风险,锁定生产利润。

玻璃下游需求企业可待1609合约期价回落至960下方可适当建立多单,为未来原料采购进行套保操作,锁定采购成本,规避未来价格上涨风险。

瑞达期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。