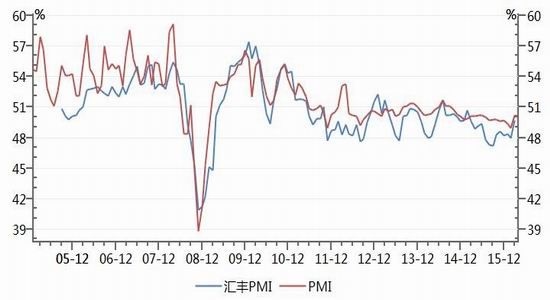

一、4月PMI显示制造业继续扩张,但对工业用电提振有限

图1 中国及汇丰制造业PMI(%)

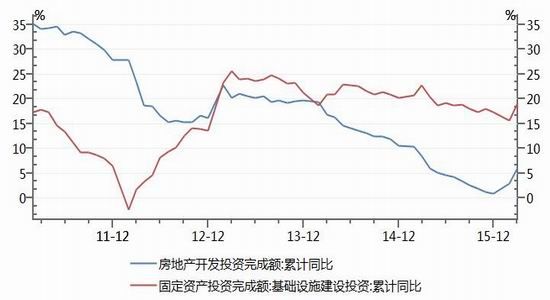

图2 基建及房地产固定资产投资完成额(%)

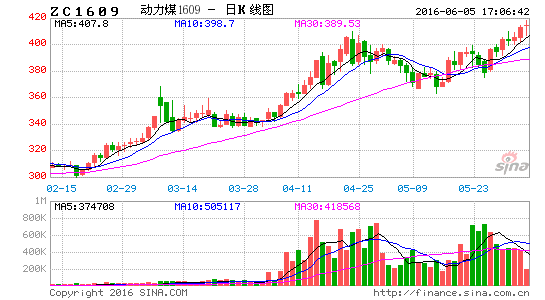

资料来源:Wind,浙商期货研究中心

中国4月官方制造业PMI 50.1,高于50的枯荣线,但不及50.3的预期。3月,中国官方制造业PMI为50.2。从分类指数看,生产指数为52.2%,比上月微落0.1个百分点,位于临界点以上,表明制造业生产继续保持增长态势。新订单指数为51.0%,虽比上月回落0.4个百分点,但连续两个月位于临界点以上,表明制造业市场需求延续扩张态势。从业人员指数为47.8%,比上月下降0.3个百分点,继续位于临界点以下,表明制造业企业用工量有所减少。原材料库存指数为47.4%,比上月下降0.8个百分点,低于临界点,表明制造业主要原材料库存量继续下降。

4月PMI数据反映出经济周期触底后继续回升的信号,结合固定资产投资回升、房地产市场回暖等数据,经济复苏已然呈现出良好的正向循环。但信贷投资驱动的经济反弹的持续性有待检验,而且从我国经济结构调整的角度考虑,经济反弹对工业用电量的提振在逐步减弱,对动力煤需求提振较为有限。

二、动力煤产业链分析

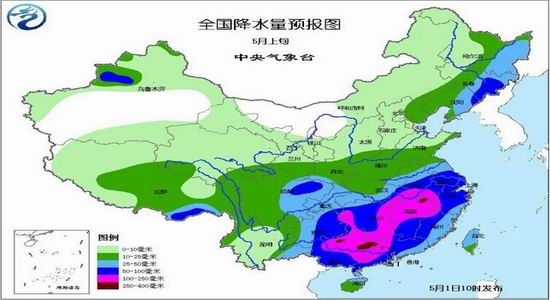

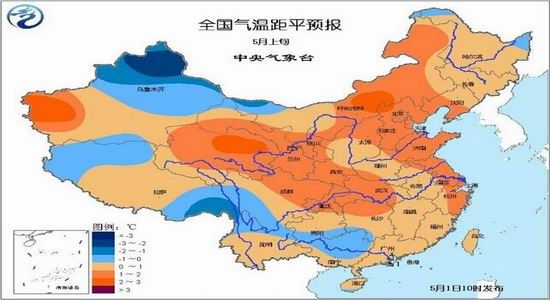

(一)5月南方降水持续偏多,全国气温较往年基本持平

图3 全国5月上旬降水量预报(毫米)

图4 全国5月上旬气温距平预报(℃)

资料来源:Wind,浙商期货研究中心

降水方面,5月上旬,江淮、长江中下游及其以南地区、贵州东部及四川盆地等地降水量有50-80毫米,其中江南西南部和中东部、华南中部的部分地区有100-180毫米,局地可达220-330毫米,其中湖南西部和东部、江西东北部、广西北部、贵州东部降水量较常年同期偏多5成至1倍;新疆北部、西北地区东南部、华北地区东部、黄淮及东北地区降水量有10-30毫米,其中部分地区有30-80毫米,新疆北部、东北地区中东部降水量较常年同期偏多4至8成,局地偏多1倍。预计5月中旬,主要降雨区位于江淮南部、江南、华南大部,累积降雨量有50-80毫米,部分地区有130-210毫米,其中江南南部、华南北部等地的部分地区降雨量较常年同期偏多3-7成;西北地区东部、华北南部、东北地区中东部、黄淮、江汉及江淮等地降雨量有10-30毫米,上述地区降雨量较常年同期略偏少;主要降水过程将出现在5月11-12日、16日前后。

气温方面,5月上旬,新疆中北部、西藏西部和东南部等地平均气温较常年同期偏低1℃左右,其中新疆北部局地偏低2-3℃,全国其它大部地区气温接近常年或略偏高,青海、内蒙古中部等地偏高2-3℃。5月中旬,除西南地区东部、西藏等地平均气温较常年同期略偏高外,我国其他大部分地区气温接近常年同期或略偏低。

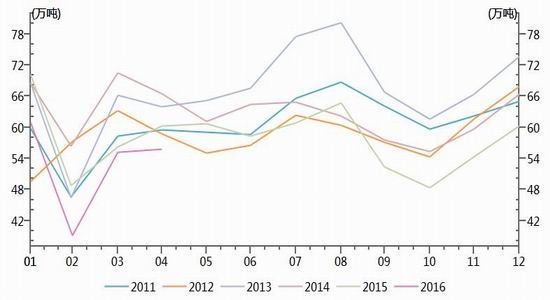

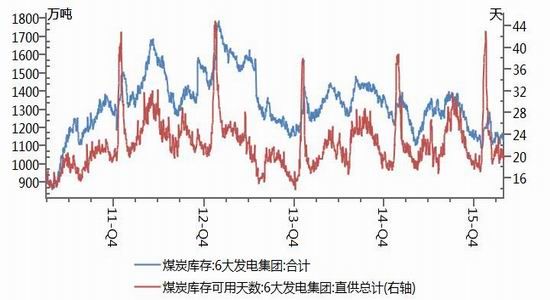

(二)电煤日耗低位持稳,库存可用天数维持正常水平

图5 六大电力集团当月日均耗煤量(万吨)

图6 六大电力集团电煤库存及可用天数(万吨;天)

资料来源:Wind,浙商期货研究中心

电力行业是动力煤消费量最大的行业,占总消费量的近70%,因此对电力行业电煤消耗和库存情况的监测可以准确反映动力煤的需求端情况。4月,六大电厂(浙电、上电、粤电、国电、大唐、华能)当月日均耗煤量55.8万吨,处于历史同期最低位。

4月底,六大电厂电煤库存为1125万吨,库存水平位于历史同期最低,但由于日耗维持低位,库存可用天数保持20天左右,若无极端情况发生,短期内电厂并没有大规模补库需求。

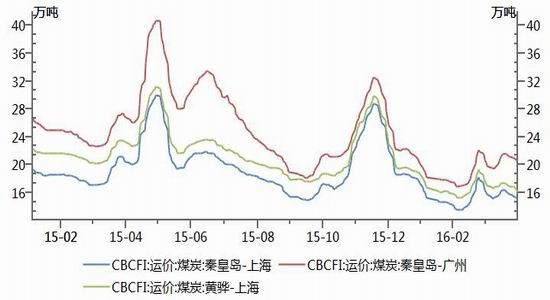

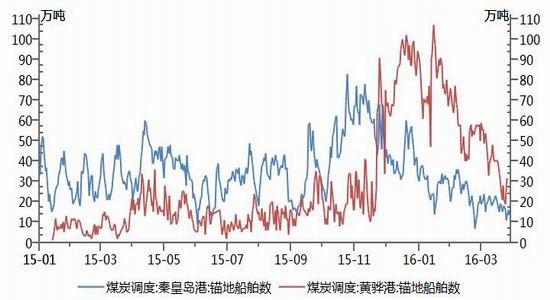

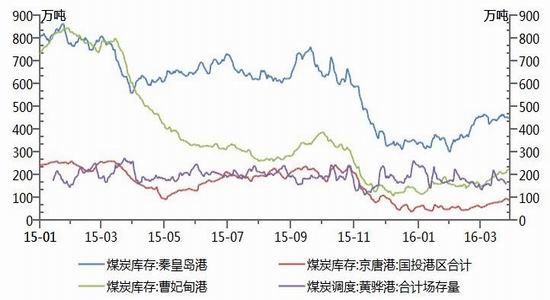

(三)沿海煤炭运价稳步走低,秦港黄港锚地船舶数下降

图7 中国沿海煤炭运价(元/吨)

图8 秦皇岛港及黄骅港锚地船舶数(艘)

资料来源:Wind,浙商期货研究中心

南方电厂的补库较大一部分通过国内沿海海运从北方港口拿货。因此,从逻辑链来说,中国沿海煤炭运价一直是环渤海动力煤价格的领先指标。4月,我国沿海煤炭运价微幅反弹后重回下跌,秦港黄港锚地船舶数同样大幅下降,显示下游电厂未出现集中补库。

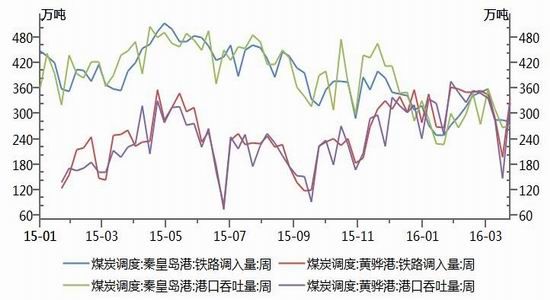

(四)铁路调入量略高于吞吐量,港口煤炭库存小幅回升

图9 秦港及黄骅港铁路周调入量及吞吐量(万吨)

图10 环渤海港口煤炭库存(万吨)

资料来源:Wind,浙商期货研究中心

4月,环渤海煤炭港口铁路调入量略高于港口吞吐量,环渤海煤港煤炭库存小幅回升。4月18日至4月24日,环渤海煤炭库存量由前一周的1134.5万吨增加至1160.4万吨,环比增加25.9万吨,增幅达2.2%,环渤海四港煤炭库存量连续七周增加。

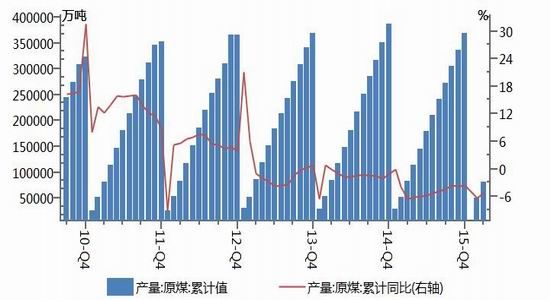

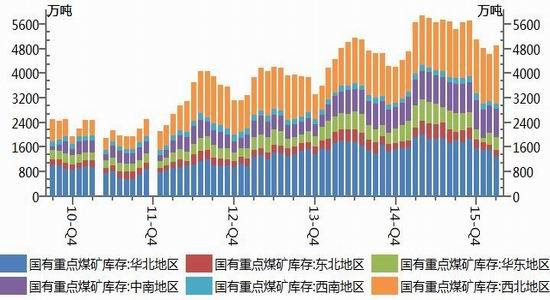

(五)山西严格限定煤矿产能,一季度原煤产量明显下降

图11 原煤产量(万吨)

图12 国有重点煤矿库存(万吨)

资料来源:Wind,浙商期货研究中心

据国家统计局最新公布数据显示,2016年1~3月,全国煤炭产量8.1亿吨,同比下降5.3%,铁路煤炭发运4.8亿吨,同比下降11.3%。进口4846万吨,下降1.2%。3月末,煤炭企业存煤1.2亿吨,同比下降9.4%。

国家安全监管总局、国家煤矿安监局4月15日联合印发的支持钢铁煤炭行业化解过剩产能的意见指出,对全国所有生产煤矿按每年276个工作日重新确定煤矿生产能力,在现有合规产能的基础上,直接乘以0.84取整数,要求2016年4月30日前完成所有生产煤矿能力重新确定工作,严肃查处超能力生产行为。业内分析认为,国有煤矿对根据276个工作日核产限产不排斥,对于去产能有配合的意愿和积极性,希望通过去产能降产量以期煤市好转。市场消息称,山西大型煤企同煤集团已于4月份已经开始执行限产,晋煤集团4月15日开始执行,山东地区大矿也将于5月1日起开始执行。

山西煤炭工业厅4月7日发布《关于全省煤矿依法合规严格按照新确定生产能力组织生产的通知》要求全省所有煤矿在国家法定节假日和周日原则上不得安排生产,严格按照以276个工作日规定重新确定的生产能力组织生产,明令禁止超能力、超强度、超定员生产。《通知》中公布截止3月31日山西省在产的562座煤矿,公告生产能力90925万吨,按照276 个工作日调整后,重新确定的生产能力为76377万吨,缩减产能14548 万吨;此外《紧急通知》中明确的16 座未履行核准手续而擅自生产建设的煤矿停止违法违规生产,合计产能7940 万吨,上述两部分合计缩减产能将达 22488 万吨。整体超出市场预期。

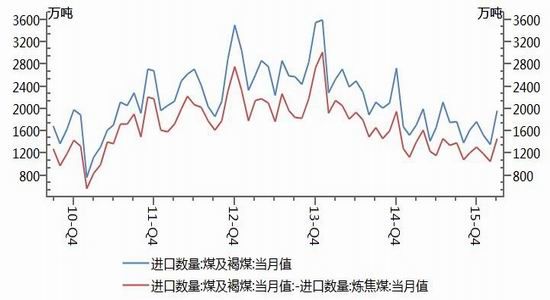

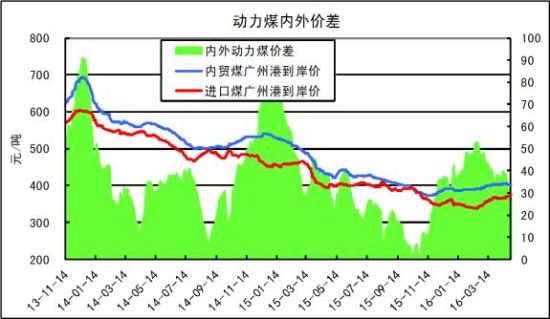

(六)节后进口煤炭到货增加,内外价差略有缩小

图13 中国煤炭及动力煤进出口量(万吨)

图14 5500大卡动力煤内外价差(元/吨)

资料来源:Wind,浙商期货研究中心

据中国海关总署进口数据显示, 2016年3月份全国煤及褐煤进口量1969万吨,环比增加615万吨,涨幅45.4%,同比增加266万吨,增幅15.62%。1-3月份,累计进口4846万吨,同比减少58万吨,降幅1.18%。2月份受中国农历春节影响,节日期间供应货源比较紧张,部分进口煤炭在3、4月陆续到货,这也是3月份进口煤量增长的因素之一。近期动力煤内外价差维持在30元/吨,4月动力煤进口量或继续持稳。

四、结论

宏观,大宗商品反弹反制美联储宽松,通胀担忧下国内货币环境转向稳健,宏观利多减弱。需求端,工业用电维持平稳,民生用电维持低位,整体电煤需求维持弱稳;电厂电煤库存及日耗维持低位,库存可用天数中位,暂无集中补库意愿。中转端,沿海煤炭运价反弹走低,秦港黄港锚地船舶数维持低位,环渤海煤炭库存低位回升。供给端,山西煤炭行业去产能政策超预期落实,国内煤炭供给收缩,库存下降;

3、4月进口量反弹。

单边建议观望。

基于季节性差异,价差25元/吨以下,可尝试买zc1701卖zc1609。

浙商期货 王楠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。