报告摘要

自5月份开始整个钢铁行业下游需求转为淡季,这一点从终端市场采购量的下降以及钢材社库库存水平的堆积中尤其可见。从对用钢下游板块的梳理中得出,目前拉动用钢需求表现凸出的仍然以地产和基建为主,其中地产1-4月份维持超预期表现,但上涨的动力在缺乏国家政策进一步支撑下表现乏力,此外基建的增速转为温和上行不及预期表现,其他行业整体没有太明显的变化,仍将维持前期的用钢水平。值得一提的是在2015年出口对需求拉动显著后,目前这一拉动作用呈现明显走弱。因此笔者认为整体钢需从同比角度来看拉动作用犹在,但环比一季度的拉动力度有一定衰弱。相反供给端的扩张表现则更为强劲,覆盖了淡季下需求增长,致使各环节库存呈现连续反弹。但结合利润、开工和钢价的演绎逻辑,笔者认为6月将首现供给的转向,钢价在当前价格的基础上进一步下行的空间弱于前期。

钢材供给转向对原料形成利空影响,叠加前期矿山产能扩张同样显著以及海外矿石到货的淡季收尾,笔者预计矿石基本面将逐渐呈现需求回落和供给增加,致使库存增速继续扩大以及矿价承压下降。从5月已经完成的期现价差修复来看,螺纹相对矿石修复得较为彻底,也预示着后期现货矿价的下行空间更大,在一定程度上形成对期货价格拖累。

综上,笔者对于后期钢矿价格的走势整体偏空为主,且两者对比矿石要相对弱于钢材。建议中周期继续把握做空机会,尤其是对矿石的空头操作。此外,对比2015年的情况,盘面炼钢利润的低点在-200到-300范围内,且笔者从市场了解到的情况小型民营钢企经过此番重新点火后,表示在亏损200以内不会选择减产,因此就目前盘面利润情况来看仍有做空盘面利润的获利空间。操作风险主要在于政策对于下游需求刺激的不确定性,需关注政策动向,此外相对来讲矿石期现价差仍处在相对低位,需关注期货反弹修复价差的可能性。

钢矿供需平衡表(万吨)

行情回顾

钢市供需转弱,钢材带动产业链品种价格下行

5月黑色金属产业链期现市场价格呈现以下几个特征:

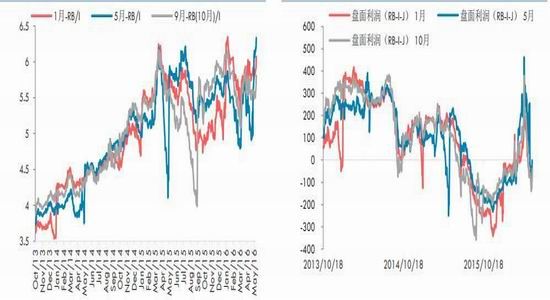

5月黑色金属板块整体延续4月下旬以来的调头向下走势,成为去年12月份上涨行情启动以来首个下跌的月份,且跌幅较深。板块主力品种,除最上游焦煤月度跌幅控制在10%水平之外,其他螺纹、热轧、矿石、焦炭主力跌幅均达到20%。下跌的核心逻辑在于钢企复产导致供给与需求端的矛盾激化,5月钢厂开工仍保持提升的节奏,而相反下游的采购却明显较4月放缓,印证了需求淡季的来临,从而加强了市场做空的信心,在本月回调过程中钢矿均为增仓下行,螺纹增仓7%,矿石增仓则高达40%。从品种横向对比来看,矿石和焦炭跌幅在23-25%之间,领跌板块,超出笔者在前期报告中原料整体强于成材的预判,可见基本面对于成材的利空已经快速传递至原材料端。此外,盘面利润的变化如笔者预期回落,根据笔者跟踪截止27日,以螺纹10主力为例,计算得出的盘面利润较4月底下跌230元/吨,期间最大下跌空间为330元/吨,目前盘面利润由盈转亏,现货市场利润下跌至0-100元/吨以及钢厂盈利面的调头,进一步印证笔者的预期。

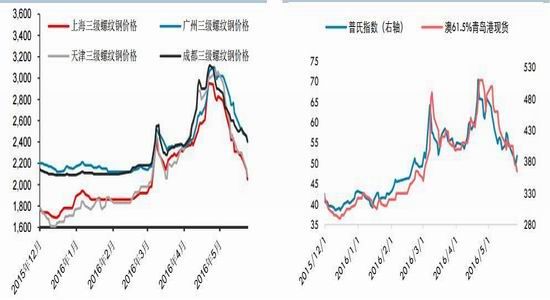

现货市场钢矿同样承压下行,华东华北螺纹下跌普遍在800-900元/吨,跌幅略高出期货市场,在28-30%,最新华东市场个别螺纹品牌的报价已经跌破2000元水平。外盘矿石指数则逐一回调至50美元下方,月度回落空间在15美元左右水平,跌幅基本与矿石期货保持一致,但港口现货显然要领跌外矿以及期货合约1-2个百分点。深入分析现货领跌期货的原因,笔者认为在于本轮回调之后期货呈现较现货明显的贴水,螺纹、矿石期现价差均达到合约上市以来的低位,因此从技术上来讲有修复价差的需求,但基本面缺乏明显地利多价格上行的因素,因此需要通过现货补跌来完成。截止27日螺纹和矿石最新的期现价差分别较月内低点修复57%和37%。

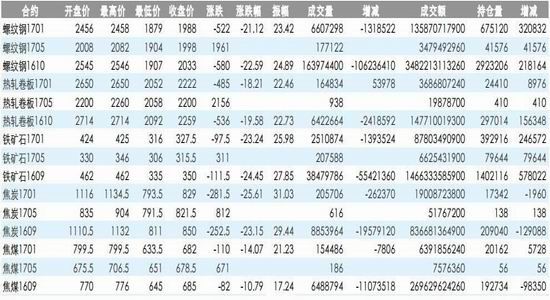

黑色金属板块期价月度变化(截止2016年5月27日)

数据来源:WIND资讯,TradeBlazer,华泰期货研究所

螺纹钢期货10主力走势 矿石09主力走势

数据来源:TradeBlazer,华泰期货研究所

螺纹现货价格走势 矿石现货价格走势

数据来源:WIND资讯,华泰期货研究所

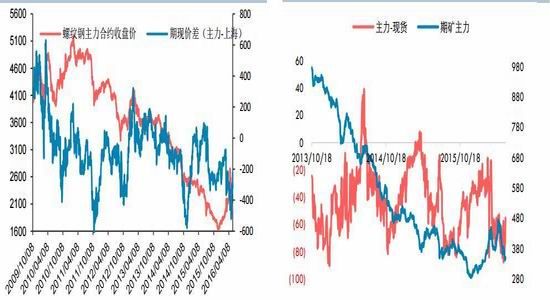

螺纹期现价差走势 矿石期现价差走势

数据来源:WIND资讯,TradeBlazer,华泰期货研究所

螺纹矿石价比走势 盘面炼钢利润走势

数据来源:TradeBlazer,华泰期货研究所

供给端:淡季叠加炼钢由盈转亏,6月钢企产出有望转向

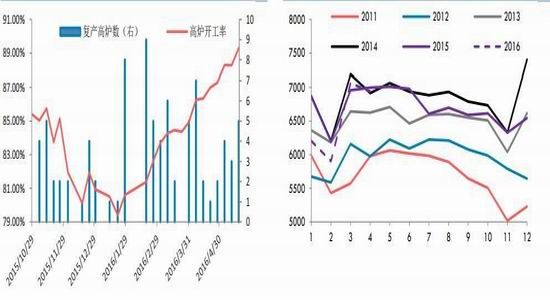

4月我国粗钢日均产出水平在231.4万吨,继3月之后继续刷新该指标的最高水平。产量增加最直接的推动因素是炼钢利润的丰厚,根据笔者跟踪的情况显示4月下旬钢企炼钢利润达到了本轮钢价反弹以来的新高,华东华北炼钢利润普遍在500-800元/吨,该水平较4月初利润提高了400元以上。但遗憾的是从4月下旬以后钢价掉头向下快速回吐前期的利润水平,根据笔者5月下旬从市场了解的情况显示,目前大型钢企普遍再次回到盈亏平衡的水平,而小型钢企相对仍有不到百元每吨的盈利空间,钢价以及利润的短时、深度回落远远超过了钢企的预期,结合钢企复产、开工对钢价、利润反应滞后的现实情况,看到利润回落后钢企仍保持着较高的生产水平,其中4月下旬至今,钢企高炉开工累计提升2.5个百分点至81%水平,产能利用情况同样呈现2个百分点以上递增,至最新86.7%水平,因此至少从钢企的开工和产能利用率来看钢企复产仍在加速,此外根据兰格钢铁对中小钢企的统计,5月以来继海鑫、松汀复产后继续有12座高炉进行点火出铁水,其中半数高炉此前的关停时间在半年以上。

日均粗钢产量(万吨) 炼钢利润测算(元/吨)

数据来源:国家统计局,华泰期货研究所 数据来源:WIND资讯,华泰期货研究所

5月中旬根据中钢协的预估,全国粗钢日均产量仍将继续保持在230万吨水平之上。鉴于钢企复产的惯性因素,笔者认为至少在6月前半月难以看到钢企复产的掉头,因此可以预计短期供给增量的难以止步反过来将进一步加剧了供给的过剩和钢价的下行,印证了2015年钢铁行业的循环逻辑:钢价跌——利润降——减产——钢价反弹——利润回升——复产——钢价进入新一轮下跌……”。从5月份开始钢铁行业转入传统意义上的淡季,从近年同期的产出水平也可看到钢产以向下为主。结合该季节性规律以及钢企逐渐利润转亏损的实际情况,笔者认为6月钢企减产的可能性较大,从目前了解到的情况,部分钢企已经开始降低高炉出铁水的量,反应为高低品位入炉原料价差的收窄。进而笔者预估6月日均粗钢产量有望开启回落,初步判断降至日均225万吨左右水平,1-6月累计钢产有望突破4亿吨,虽然仍较2015年同期保持减产走势,但减产的幅度进一步收窄。

百家中小钢企开工情况 粗钢产出季节性(万吨)

数据来源:兰格钢铁,华泰期货研究所 数据来源:国家统计局,华泰期货研究所

原材料端:矿石供需转弱,高库存抑制矿价

钢产下降的预期,自然从需求端来讲构成了对原材料端的利空影响。不仅如此,后期随着海外矿山发货进入季节性扩张阶段以及国产矿山在前期钢价大涨下陆续复产,因此供给端同样不利于矿价。一方面,1-4月我国进口矿砂及精矿达到32544万吨,较2015年同期增加6%,进入2月份以后我国的外矿进口一直保持着6%以上水平,好于2015年同期;另一方面,国产矿的供给呈现了与粗钢产量相似的状况:环比产出增加、累计减产增速收敛,1-3月我国矿石原矿产量为2.6亿吨,同比减产7%,较1-2月的减产幅度收敛0.8个百分点,3月至今从钢联资讯对国内266座矿山的产能利用统计显示,期间产能利用提升8个百分点以上,目前为63.8%水平,因此可以判定目前矿山的复产同样在提速,国产矿的累计产出降速有望进一步收窄,预估1-6月国产矿产出突破6亿吨,增速收敛至-5%到-5.5%区间。

中国铁矿石进口季节性(万吨) 矿山产能利用情况(%)

数据来源:海关总署,华泰期货研究所 数据来源:钢联资讯,华泰期货研究所

从库存角度进一步分析,矿石的紧缺、过剩与否最直观反应在库存中。4月上旬港口矿石库存年内首次突破1亿吨水平,之后的库存水平围绕1亿吨在上下100万吨的区间内波动,期间库存同比增速由3%提升至20%水平,通过季节性库存来看,今年增速大涨较多与2015年4月后库存大幅下降有关,同时今年的库存绝对水平也维持了近五年的次新高水平,一定程度也加速了库存增速的累积。最新钢企库存的矿石库存天数显示自4月末的26天连续回落至23天,已经初步显示了需求端的利空作用。综合来看,后期矿石供需端将呈现供给平稳增加、需求下滑,供需矛盾有望向着利空矿价的方向发展。

港口矿石库存(万吨) 钢厂外矿库存可用天数

数据来源:钢联资讯,华泰期货研究所

需求端:内需增长后劲不足,外需拉动作用继续减弱

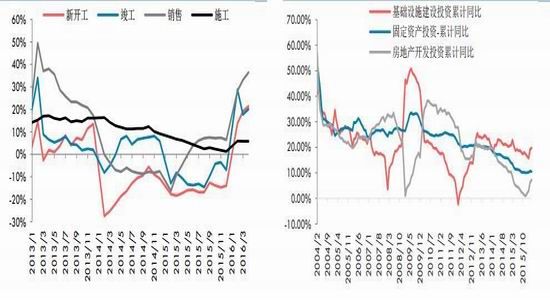

对于需求端笔者整体认为同比来看仍将对用钢需求形成支撑,但环比来看支撑力度有所减弱。需求端的变化重要仍然是来自于地产和基建用钢大头行业。1-4月地产投资25376亿元,同比增速进一步攀升至7.2%,与笔者在前期报告中的判断相符,印证了笔者对地产投资下行的担忧。看到虽然投资增速较1-3月仍有1个百分点的扩大,但对比1-3较1-2月的3.2个百分点的增速扩大幅度来讲,1-4月增速扩张的确收敛明显。但投资的如预期表现似乎并未影响到楼市分项数据的继续超预期表现,其中销售、新开工和竣工面积均明显超出笔者预期:1-4月销售面积实现3.6亿平方米,增速扩大至36.5%,距离近五年最好水平的38%仅一步之遥;新开工面积4.3亿平方米增速在近五年首次达到20%的高度,但从单月的水平来看仍然是介于2013-2014年同期水平之间,可见高增长的一个重要因素是2015年的低基数作用;在销售和开工的影响,1-4月的竣工同样呈现超预期表现,累计竣工面积增速扭转1-3月的下行走势,重回20%以上,单月竣工面积5477万平方米,为近五年最好水平。对比1-4月下游用钢的实际情况和前期笔者的预期,整体来说地产方面的表现是唯一超出笔者预期的,可见地产整体受一线楼市政策收紧作用的影响要小于笔者预期,但正如投资增速所反映的1-4月的增长情况明显较1-3月的增长扩张收敛,预示高增长、超预期的地产表现终将难以持久。

楼市分项增速数据(%) 投资增速情况(%)

数据来源:国家统计局,华泰期货研究所

地产表现超预期,而相反基建是最不及笔者预期的。1-4月基建投资实现31518亿元,增速仅有19.73%,虽然保持较1-3月增速0.49个百分点扩张但对比1-3月增速3.5个百分点的环比扩张显然是微不足道的。笔者在前期报告中结合2014-2015年基建批复显著增长以及一季度PPP项目资金的不断到位,大胆判断1-4月基建投资增速有望回归近年20%的高增长水平至23-24%,目前来看实际的增速低于笔者预期约4个百分点,显示基建投资进行缓慢,4月单月基建投资完成11500亿元,不及之前3月份的水平,是近五年首次出现同期负增长的情况。此外,在地产和基建投资增速仍处于扩张的同时,整体投资增速却掉头减速了,着实令人“寒心”。1-4月固定资产投资增速10.5%较1-3月下降0.2个百分点,说明基建和地产对于整体投资的拉动作用明显衰减。而其他用钢需求普遍与笔者的预期保持一致或者略有下降,笔者认为在淡季的环境下,其他类用钢需求暂时难觅亮点,基本仍将维持前期的增速水平。

我国钢材进出口以及占比情况(万吨,%) 社会融资规模(亿元)

数据来源:海关总署,国家统计局,华泰期货研究所 数据来源:中国人民银行[微博],华泰期货研究所

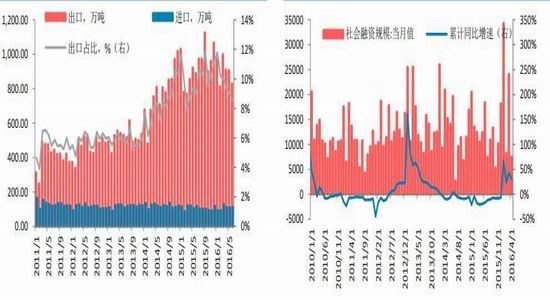

前面着重分析了下游需求端重点的地产和基建方面。对于2016年一季度的需求大幅向好,还存在着一个重要的因素——宽松的资金面,资金宽松营造了需求向好的氛围,对地产和基建的助推作用也影响甚远。当前4月份的资金面表现同样给市场的向好“浇上了冷水”,4月社会融资规模为7510亿元,较年初的34253亿元来说整整缩减了接近80%,累计金额增速亦从年初的67%降至30%的水平。此外,新增贷款规模也较年初缩减了78%至5556亿元,共同印证了资金宽松面的恶化,进而影响需求端的持续向好。

除了国内需求外,近年出口对于高内钢材的消耗也起着关键作用,2015年钢材出口量普遍占钢材产量的比重在10%以上,而像去年9月和12月受人民币贬值影响,当时的单月出口占比更是接近12%的水平,但是着眼当下4月钢材出口欲跌破900万吨,而对钢材消耗的拉动作用则是率先削弱至10%以下,从今年以来一直不断的海外市场反倾销的措施频率中,笔者判定至6月份,钢材出口仍将有下行空间,预计单月出口水平在800-850万吨水平,届时出口对需求的拉动作用进一步减弱至9%下方。

库存端:各环节钢材库存连增,增加钢价下行压力

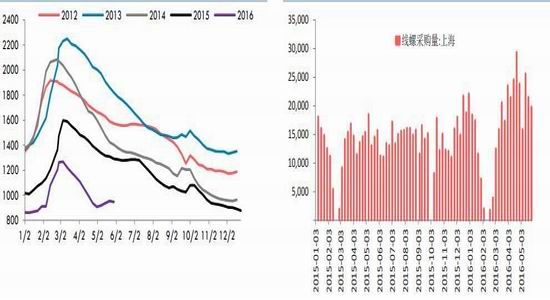

伴随钢价的下行,钢材去库存也提前终结,自5月上旬以来社会库存连续3周环比增加,同时5月中旬重点钢企库存止跌实现两连反弹,其中上旬库存环比增147万吨,增速11.9%为今年节后最显著的库存增速。去库存的提前终结进一步印证了当前的钢材供需关系较前期呈现恶化,需求对用钢的消耗量已经难以覆盖钢企复产的供给增量,以上海市场为例,进入5月份下游终端的采购明显下降,4月单周平均的螺线采购水平在2.4-2.5万吨,截止27日单周平均采购水平不足2.1万吨,环比采购减少超过4000吨,但正如前文分析,供给在此期间的扩张脚步并未放缓,供给过剩顺理成章地转化为各个环节的库存积压,笔者预计6月份库存的整体水平仍将以累积扩大为主,因此市场钢价下行压力不减。

社会钢材库存(万吨) 沪市螺线采购(吨)

数据来源:钢联资讯,华泰期货研究所 数据来源:西本新干线,华泰期货研究所

总结与操作建议

自5月份开始整个钢铁行业下游需求转为淡季,这一点从终端市场采购量的下降以及钢材社库库存水平的堆积中尤其可见。从对用钢下游板块的梳理中得出,目前拉动用钢需求表现凸出的仍然以地产和基建为主,其中地产1-4月份维持超预期表现,但上涨的动力在缺乏国家政策进一步支撑下表现乏力,此外基建的增速转为温和上行不及预期表现,其他行业整体没有太明显的变化,仍将维持前期的用钢水平。值得一提的是在2015年出口对需求拉动显著后,目前这一拉动作用呈现明显走弱。因此笔者认为整体钢需从同比角度来看拉动作用犹在,但环比一季度的拉动力度有一定衰弱。相反供给端的扩张表现则更为强劲,覆盖了淡季下需求增长,致使各环节库存呈现连续反弹。但结合利润、开工和钢价的演绎逻辑,笔者认为6月将首现供给的转向,钢价在当前价格的基础上进一步下行的空间弱于前期。

钢材供给转向对原料形成利空影响,叠加前期矿山产能扩张同样显著以及海外矿石到货的淡季收尾,笔者预计矿石基本面将逐渐呈现需求回落和供给增加,致使库存增速继续扩大以及矿价承压下降。从5月已经完成的期现价差修复来看,螺纹相对矿石修复得较为彻底,也预示着后期现货矿价的下行空间更大,在一定程度上形成对期货价格拖累。

综上,笔者对于后期钢矿价格的走势整体偏空为主,且两者对比矿石要相对弱于钢材。建议中周期继续把握做空机会,尤其是对矿石的空头操作。此外,对比2015年的情况,盘面炼钢利润的低点在-200到-300范围内,且笔者从市场了解到的情况小型民营钢企经过此番重新点火后,表示在亏损200以内不会选择减产,因此就目前盘面利润情况来看仍有做空盘面利润的获利空间。操作风险主要在于政策对于下游需求刺激的不确定性,需关注政策动向,此外相对来讲矿石期现价差仍处在相对低位,需关注期货反弹修复价差的可能性。

钢材月度供需平衡表(万吨)

数据来源:华泰期货研究所

矿石月度供需平衡表(万吨)

数据来源:华泰期货研究所

华泰期货 徐轲

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。