工业生产不佳边际加速,经济下行压力沉滓泛起。5月以来楼市销售继续降温,总成交面积同比大幅回落,其中一线城市销售面积出现同比负增长。销售回落显示地产需求下降,传导至地产供给同步回落,开发商拿地意愿随着一季度楼市火爆行情的骤然降温急转直下,5月地产投资料将继续回落。随着各地为限制投机力量导致房价过快增长的政策陆续出台落地,未来楼市供求将继续回落至合理区间,供给侧改革背

景下地产去库存仍将成为政策核心。汽车领先指标汽车半钢胎开工率同比与环比数据均显示,受需求端回落影响汽车生产同样下降。下游需求生产同步走弱,导致中上游工业生产再度回调。5月6大发电集团日均耗煤量同比降幅自3月以来降幅连续走阔。同时,6大发电集团煤炭库存5月库存同比增速同样自3月以来持续走阔,且为去年4月以来首次库存同比正增长,显示工业生产依然不佳且有边际加速现象,工业继续回落已成必然,经济下行压力在一季度释缓后又沉滓泛起。

美联储加息预期东山再起,人民币贬值压力卷土重来。5月美联储加息预期东山再起,从联储官员不断放出鹰派言论,到对6月加息概率不大的市场预期形成强烈回击的4月议息会议纪要,再到美联储主席耶伦在哈佛大学讲话期间表示的“如果数据改善,未来数月加息很可能是合适的”,美联储持续的偏鹰派表态令市场对6月加息的预期陡然升温。伴随着联储官员对于美元加息鹰派言论的甚嚣尘上,可以看到人民币汇率贬值压力是谓卷土重来。因美联储加息而引发的汇市风险,仍是贯穿全年的黑天鹅事件,由此带来的全球资产收缩,风险资产的估值杀伤,对于新兴市场的股市、楼市、汇市都会带来不小的冲击。为防止重蹈类似今年1月资本市场的恐慌式覆辙,我们建议投资者仍应提高警惕,小心为上。

通胀压力缓解,警惕汇率冲击。5月蔬菜价格明显回落,猪肉价格继续创新高;大宗商品价格环比下降,原油价格环比上升。整体来看,随着蔬菜与工业品价格的回落,通胀压力较4月有所缓解,预计CPI冲高回落,PPI维持边际改善的下降,但降幅收窄速度有所放缓。通胀有望维持温和,但需要注意人民币贬值对通胀带来的冲击,风险未消,仍需关注。

风险偏好大幅下降,6月仍有下行可能。5月,两融余额、每日融资买入额占总成交额的平均比例、换手率等各项指标均显示A股市场风险偏好大幅下降。同时,6月解禁市值为全年第二高,市场潜在抛压加重将进一步限制市场风险偏好。此外,5月两市指数中枢明显低于4月,但上市公司重要股东减持力度反而加大,也显示了市场情绪有进一步悲观的迹象,因此未来市场风险偏好或有继续下降的可能。估值方面,沪深300与上证50板块估值仍处于相对低位,中证500板块估值反弹后小幅回落,但仍处于均值水平之上,叠加市场风险偏好有进一步下行的可能,估值水平依旧偏高。

结论与建议

股指方面,5月A股市场先快后慢,“权威人士”对于经济L型走势的解读与监管层对借壳上市的政策收紧使两市快速下跌,沪指从2900点到3000点的整理平台下跳至2780点至2850点的窄幅震荡区间。同时美联储加息预期的重塑也使得市场谨慎情绪再度升温,两市不断缩量,沪指连续2天创1月7日指数熔断以来新低,投资者交投意愿极其清淡,市场处于弱平衡状态。5月,股票市场的内部与外部环境均与4月出现了明显的变化。内部来看,一季度表现出的经济复苏形势已被证伪,同时供给侧改革逐步重回政策重心,使得市场对于经济改善的预期有所减弱。与此同时,监管层对A股市场的监管力度明显加大,从证监会[微博]默认“暂缓中概股回归A股”的传言,到严格限制上市公司跨界定增,再到修订规文加强资管业务和基金子公司监管,到最后证监会首次明确并购重组监管政策最新5大方向以及交易所最严停复牌新规,都显示了监管层对风险控制和市场健康发展的重视。外部来看,美联储加息,英国退欧公投,以及A股纳入MSCI进入冲刺阶段,都使市场不确定性有所加大。在内忧外患之下,市场整体的风险偏好继续收缩,导致两市成交不断萎靡。从近期市场的走势来看,对于经济复苏被证伪,长期下行L型的悲观预期已基本反映完全,投资者似乎都在等待着市场的“最后一跌”。随着不确定性事件在6月将逐步依次兑现,我们认为市场的震荡幅度将会逐步加大。在趋势的方向判断上,由于缺乏明显的利好因素,且在弱势行情中,普通的利好容易受到无视,利空则容易受到情绪的带动相应放大,基于以上观点,我们认为市场将会是一个震荡寻底的过程,最大的风险点将重新回到人民币贬值预期上来。建议投资者保持耐心,维持谨慎,守得云开见月明。

债市方面,5月货币市场资金利率小幅走低,流动性先紧后松,前期受到企业缴税影响流动性有所收紧,后期则因对流动性紧张有所准备,资金面相对充裕,整体流动性维持紧平衡状态。5月9日“权威人士”解读经济L型走势,经济强刺激受到否定,供给侧改革重回经济发展重心;同时4月经济金融数据全面超预期走弱,天量信贷拉动的一季度经济小周期复苏被证伪,市场对经济基本面改善预期降低。受此两方面影响,债市继4月调整后,5月上半月延续反弹,做多情绪得到释放。而后随着获利盘逢高了结,以及监管部门防风险趋严金融去杠杆加速,债市震荡回调。同时美联储加息鹊声四起,市场谨慎情绪升温,债市进入窄幅震荡。中短期来看,经济改善继续走弱,下行压力沉滓泛起有望成为债市主要支撑,但流动性担忧或将成为市场风险偏好的扰动项。第一,虽然5月信用违约事件的暴露相较4月有所改善,但2-3季度仍是低等级信用债到期的高峰,随着经济下行压力的加大,这些传统过剩产能行业的债务违约风险在逐步加大,信用违约带来的流动性风险依然存在。第二,监管层对金融去杠杆的重视程度大幅提升,严防系统性金融风险成为政策底线。第三,6月是央行[微博]二季度MPA考核的最后一个月,市场对流动性仍有所担忧,在稳健中性的货币政策下,市场整体流动性将继续维持紧平衡状态,央行货币政策分析小组在回顾2015年货币政策时也提到,未来几个月M2同比增速或会有比较明显下降,也就意味着基础货币的边际收紧将使资金面“细水长流”。第四,随着美元指数反弹,人民币汇率再度承压,资金外流的压力也重新加大,同样不利于流动性的充裕。综合以上观点,我们认为债市依然处于多空因素纵横交错的环境之中,而信用违约风险、货政边际收紧、防范风险从严与汇率贬值压力容易对流动性造成冲击,将成为市场的主要扰动因素,对于债市维持谨慎观点,预计10年期国债收益率仍将在2.9%-3.2%之间波动。

股指行情回顾

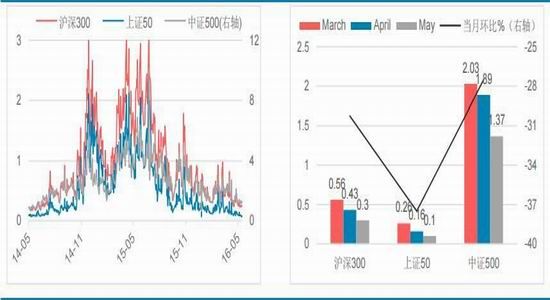

5月两市经历快速下跌,随后缩量窄幅震荡,盘面上乏善可陈。截止5月27日收盘,上证综指报2821.05点,全月跌幅3.99%;深成指报9813.63点,全月跌幅3.23%;创业板指报2069.89点,全月跌幅3.22%。期指方面,沪深300、上证50和中证500指数分别下跌2.99%、2.84%和4.11%。

股指期货5月行情回顾

资料来源:wind 华泰期货研究所

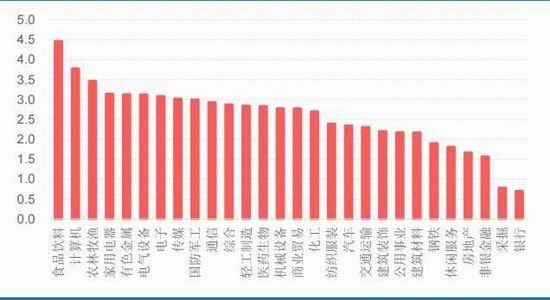

5月各行业涨跌幅%(申万一级行业)

资料来源:wind 华泰期货研究所

国债行情回顾

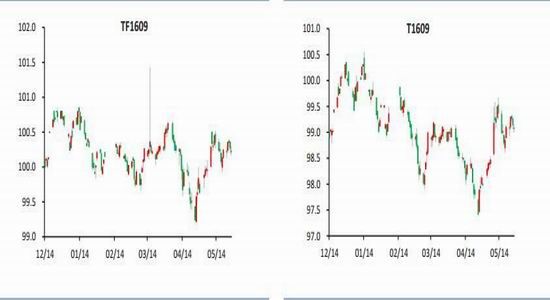

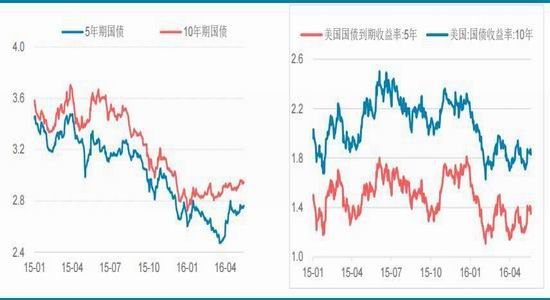

5月国债期货冲高回落,截至5月27日收盘,5年国债期货主力合约TF1609收于100.22,全月上涨0.58%,10年国债期货主力合约T1609收于99.095,全月上涨1.11%;现券市场,国债收益率不同幅度走高,5年期国债收益率上行3.11BP至2.7593%,10年期国债收益率上行5.38BP至2.9451%。

期货市场:

资料来源:wind 华泰期货研究所

TF1609日K线图 T1609日K线图

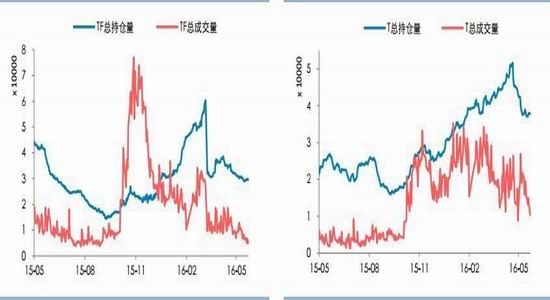

TF总持仓与成交量 T总持仓与成交量

资料来源:wind 华泰期货研究所

现货市场:

资料来源:wind 华泰期货研究所

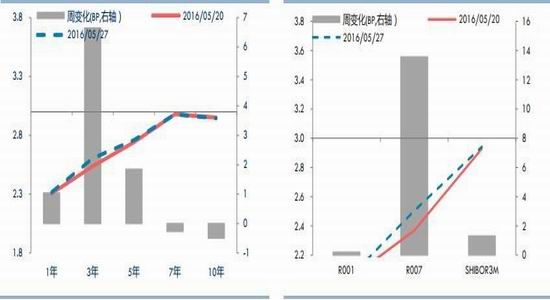

银行间国债收益率曲线变化 国债期限价差

银行间国债收益率周变化 货币利率周变化

资料来源:wind 华泰期货研究所

资料来源:wind 华泰期货研究所

工业生产不佳边际加速,经济下行压力沉滓泛起

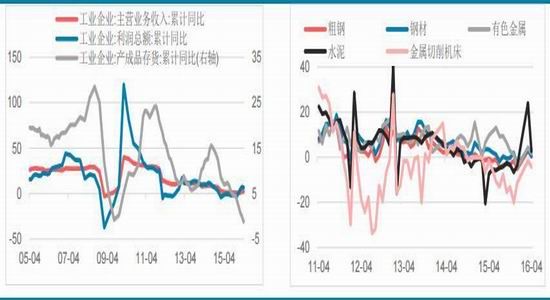

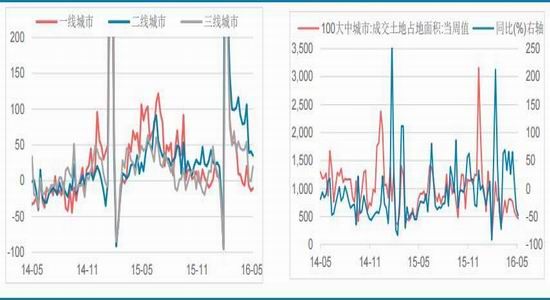

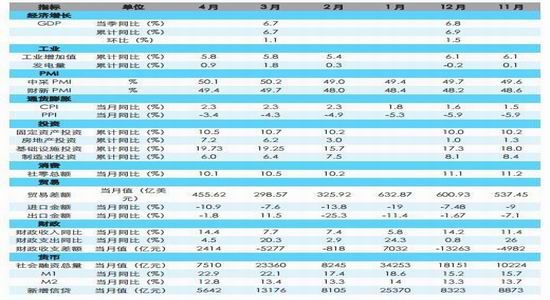

4月全国规模以上工业企业利润同比增长4.2%,前值11.1%;1-4月规模以上工业企业利润同比增长6.5%,前值7.4%。4月工业企业主营业务收入同比增长2%,增速比3月份回落2.6个百分点。此外,3月同比出彩的钢铁、有色金属、水泥等工业品产量数据4月均大幅走弱,显示工业产品销售增速回落同时影响工业生产。中观数据,5月(截至27日),30大中城市商品房成交面积与去年同期同比增长19.98%,4月同比增速则为60.95%。具体来看,一线城市同比下降11.03%,4月该项数据为增长3.83%;二线城市同比增长38.45%,4月该项数据为89.15%;三线城市同比增长6.46%,4月该项数据为46.55%。而30大中城市商品房成交面积与4月同期环比下降11.24%,其中一线、二线、三线城市降幅分别为0.87%、15.04%、6.47%。综合5月商品房成交面积的同比与环比数据不难发现,5月以来楼市销售继续降温,总成交面积同比大幅回落,其中一线城市销售面积出现同比负增长。销售回落显示地产需求下降,传导至地产供给同步回落:5月(截至27日)100大中城市成交土地面积同比下降30.20%,环比下降28.23%,开发商拿地意愿随着一季度楼市火爆行情的骤然降温急转直下,5月地产投资料将继续回落。随着各地为限制投机力量导致房价过快增长的政策陆续出台落地,未来楼市供求将继续回落至合理区间,供给侧改革背景下地产去库存仍将成为政策核心。汽车领先指标汽车半钢胎开工率5月同比下降0.72%,环比下降3.05%,两项数据均显示,受需求端回落影响汽车生产同样下降。下游需求生产同步走弱,导致中上游工业生产再度回调。5月6大发电集团日均耗煤量同比降幅扩大至10.27%,自3月以来降幅连续走阔。同时,6大发电集团煤炭库存5月同比增长2.42%,库存同比增速同样自3月以来持续走阔,且为去年4月以来首次库存同比正增长,显示工业生产依然不佳且有边际加速现象,工业继续回落已成必然,经济下行压力在一季度释缓后又沉滓泛起。

工业企业利润

规模以上工业企业 工业品产量同比

资料来源:wind 华泰期货研究所

30大中城市商品房成交面积同比 100大中城市成交土地占地面积

6大发电集团煤炭库存同比变化 6大发电集团日均耗煤量同比变化

资料来源:wind 华泰期货研究所

美联储加息预期东山再起,人民币贬值压力卷土重来

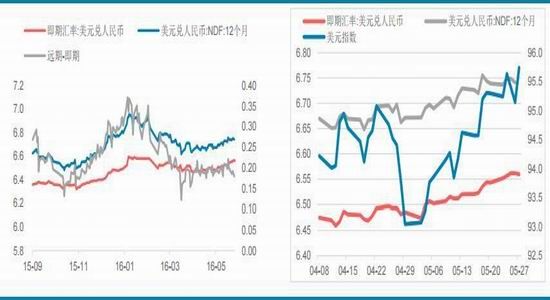

5月美联储加息预期东山再起,从联储官员不断放出鹰派言论,到对6月加息概率不大的市场预期形成强烈回击的4月议息会议纪要,再到美联储主席耶伦在哈佛大学讲话期间表示的“如果数据改善,未来数月加息很可能是合适的”,美联储持续的偏鹰派表态令市场对6月加息的预期陡然升温,最新美国联邦利率期货隐含的加息概率显示6月加息概率为34%,而7月加息概率更是达到了历史新高的62%。而5月以来美元指数也持续走高,截至27日大幅反弹2.89个百分点,人民币汇率因此明显承压,在岸与离岸汇率分别贬值1.23%与1.40%,人民币中间价贬值1.39%,其中5月25日一度创出2011年以来的人民币中间价新低。伴随着联储官员对于美元加息鹰派言论的甚嚣尘上,可以看到人民币汇率贬值压力是谓卷土重来。因美联储加息而引发的汇市风险,仍是贯穿全年的黑天鹅事件,由此带来的全球资产收缩,风险资产的估值杀伤,对于新兴市场的股市、楼市、汇市都会带来不小的冲击。为防止重蹈类似今年1月资本市场的恐慌式覆辙,我们建议投资者仍应提高警惕,小心为上。

汇率

人民币汇率 美元指数

人民币汇率指数 联邦利率期货隐含的加息概率

资料来源:wind 华泰期货研究所

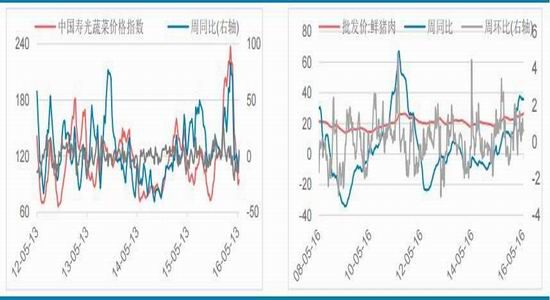

物价指数

蔬菜价格 猪肉价格

钢材水泥价格 动力煤价格

资料来源:wind 华泰期货研究所

5月蔬菜价格明显回落,猪肉价格继续创新高;大宗商品价格环比下降,原油价格环比上升。整体来看,随着蔬菜与工业品价格的回落,通胀压力较4月有所缓解,预计CPI冲高回落,PPI维持边际改善的下降,但降幅收窄速度有所放缓。通胀有望维持温和,但需要注意人民币贬值对通胀带来的冲击,风险未消,仍需关注。

风险偏好大幅下降,6月仍有下行可能

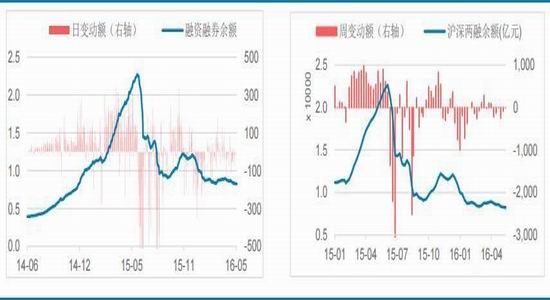

5月,A股市场风险偏好大幅下降,截至5月26日,沪深两融余额降至8256.77亿元,降至近18个月以来低点,较4月底减少近4%。两市每日融资买入额占总成交额的平均比例也从4月末的8.79%降至8.64%,市场“聪明钱”参与交投的意愿有所下降。同时,各板块换手率也出现了持续的走低,市场情绪一再减弱。5月两市解禁市值总计1886.69亿元,6月则为2596.23亿元,解禁市值为全年第二高,市场潜在抛压加重将进一步限制市场风险偏好。同时可以观察到,5月已公告的上市公司解禁股减持市值累计达到154.87亿元,较4月130.85亿元有所扩大,而5月两市指数中枢明显低于4月,减持力度反而加大,也显示了市场情绪有进一步悲观的迹象,因此未来市场风险偏好或有继续下降的可能。

风险偏好

两融余额(日) 两融余额(周)

融资净买入 融资买入额占总成交额比例

换手率 换手率变化

全部解禁流通市值合计(万元) 重要股东二级市场减持市值(亿元)

资料来源:wind 华泰期货研究所

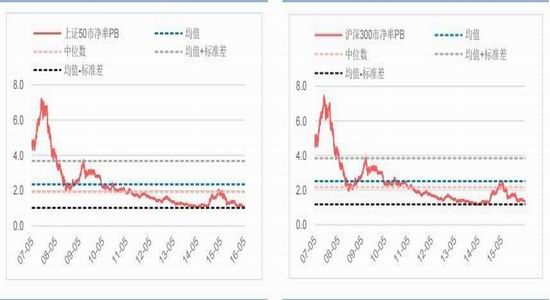

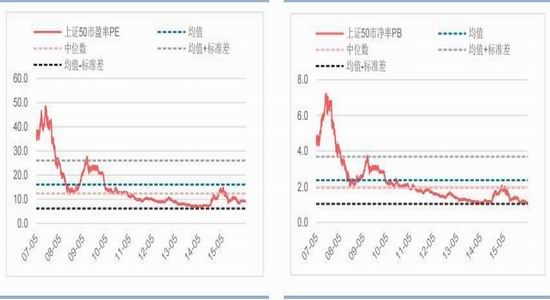

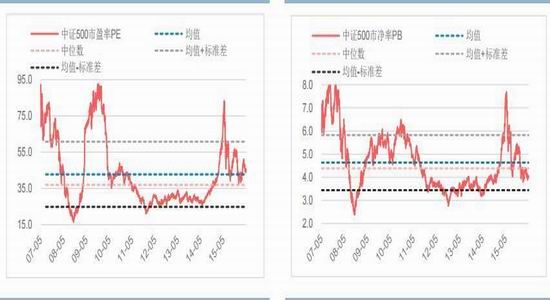

估值方面,沪深300与上证50板块估值仍处于相对低位,中证500板块估值反弹后小幅回落,但仍处于均值水平之上,叠加市场风险偏好有进一步下行的可能,估值水平依旧偏高。

估值

沪深300市盈率 沪深300市净率

上证50市盈率 上证50市净率

中证500市盈率 中证500市净率

资料来源:wind 华泰期货研究所

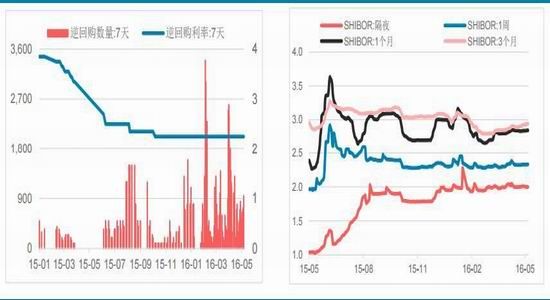

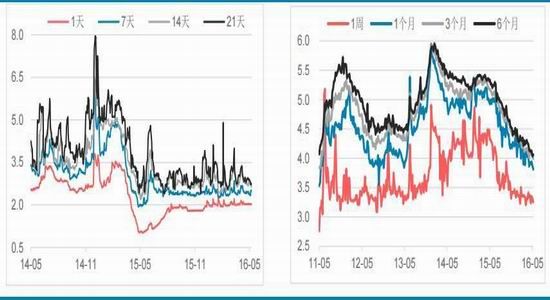

债市面临流动性扰动,维持谨慎观点

5月央行共开展12800亿元公开市场逆回购操作,逆回购到期累计14900亿元;同时开展MLF操作2900亿元,MLF到期475亿元。5月央行实现公开市场净投放325亿元。

5月货币市场资金利率小幅走低,流动性先紧后松,前期受到企业缴税影响流动性有所收紧,后期则因对流动性紧张有所准备,资金面相对充裕,整体流动性维持紧平衡状态。5月9日“权威人士”解读经济L型走势,经济强刺激受到否定,供给侧改革重回经济发展重心;同时4月经济金融数据全面超预期走弱,天量信贷拉动的一季度经济小周期复苏被证伪,市场对经济基本面改善预期降低。受此两方面影响,债市继4月调整后,5月上半月延续反弹,做多情绪得到释放。而后随着获利盘逢高了结,以及监管部门防风险趋严金融去杠杆加速,债市震荡回调。同时美联储加息鹊声四起,市场谨慎情绪升温,债市进入窄幅震荡。中短期来看,经济改善继续走弱,下行压力沉滓泛起有望成为债市主要支撑,但流动性担忧或将成为市场风险偏好的扰动项。第一,虽然5月信用违约事件的暴露相较4月有所改善,但2-3季度仍是低等级信用债到期的高峰,随着经济下行压力的加大,这些传统过剩产能行业的债务违约风险在逐步加大,信用违约带来的流动性风险依然存在。第二,监管层对金融去杠杆的重视程度大幅提升,严防系统性金融风险成为政策底线。第三,6月是央行二季度MPA考核的最后一个月,市场对流动性仍有所担忧,在稳健中性的货币政策下,市场整体流动性将继续维持紧平衡状态,央行货币政策分析小组在回顾2015年货币政策时也提到,未来几个月M2同比增速或会有比较明显下降,也就意味着基础货币的边际收紧将使资金面“细水长流”。第四,随着美元指数反弹,人民币汇率再度承压,资金外流的压力也重新加大,同样不利于流动性的充裕。综合以上观点,我们认为债市依然处于多空因素纵横交错的环境之中,而信用违约风险、货政边际收紧、防范风险从严与汇率贬值压力容易对流动性造成冲击,将成为市场的主要扰动因素,对于债市维持谨慎观点,预计10年期国债收益率仍将在2.9%-3.2%之间波动。

流动性与利率

逆回购 SHIBOR利率

银行间质押式回购利率 理财产品收益率

国债到期收益率 美国国债到期收益率

资料来源:wind 华泰期货研究所

国内宏观数据一览

结论与建议

股指方面,5月A股市场先快后慢,“权威人士”对于经济L型走势的解读与监管层对借壳上市的政策收紧使两市快速下跌,沪指从2900点到3000点的整理平台下跳至2780点至2850点的窄幅震荡区间。同时美联储加息预期的重塑也使得市场谨慎情绪再度升温,两市不断缩量,沪指连续2天创1月7日指数熔断以来新低,投资者交投意愿极其清淡,市场处于弱平衡状态。5月,股票市场的内部与外部环境均与4月出现了明显的变化。内部来看,一季度表现出的经济复苏形势已被证伪,同时供给侧改革逐步重回政策重心,使得市场对于经济改善的预期有所减弱。与此同时,监管层对A股市场的监管力度明显加大,从证监会默认“暂缓中概股回归A股”的传言,到严格限制上市公司跨界定增,再到修订规文加强资管业务和基金子公司监管,到最后证监会首次明确并购重组监管政策最新5大方向以及交易所最严停复牌新规,都显示了监管层对风险控制和市场健康发展的重视。外部来看,美联储加息,英国退欧公投,以及A股纳入MSCI进入冲刺阶段,都使市场不确定性有所加大。在内忧外患之下,市场整体的风险偏好继续收缩,导致两市成交不断萎靡。从近期市场的走势来看,对于经济复苏被证伪,长期下行L型的悲观预期已基本反映完全,投资者似乎都在等待着市场的“最后一跌”。随着不确定性事件在6月将逐步依次兑现,我们认为市场的震荡幅度将会逐步加大。在趋势的方向判断上,由于缺乏明显的利好因素,且在弱势行情中,普通的利好容易受到无视,利空则容易受到情绪的带动相应放大,基于以上观点,我们认为市场将会是一个震荡寻底的过程,最大的风险点将重新回到人民币贬值预期上来。建议投资者保持耐心,维持谨慎,守得云开见月明。

债市方面,5月货币市场资金利率小幅走低,流动性先紧后松,前期受到企业缴税影响流动性有所收紧,后期则因对流动性紧张有所准备,资金面相对充裕,整体流动性维持紧平衡状态。5月9日“权威人士”解读经济L型走势,经济强刺激受到否定,供给侧改革重回经济发展重心;同时4月经济金融数据全面超预期走弱,天量信贷拉动的一季度经济小周期复苏被证伪,市场对经济基本面改善预期降低。受此两方面影响,债市继4月调整后,5月上半月延续反弹,做多情绪得到释放。而后随着获利盘逢高了结,以及监管部门防风险趋严金融去杠杆加速,债市震荡回调。同时美联储加息鹊声四起,市场谨慎情绪升温,债市进入窄幅震荡。中短期来看,经济改善继续走弱,下行压力沉滓泛起有望成为债市主要支撑,但流动性担忧或将成为市场风险偏好的扰动项。第一,虽然5月信用违约事件的暴露相较4月有所改善,但2-3季度仍是低等级信用债到期的高峰,随着经济下行压力的加大,这些传统过剩产能行业的债务违约风险在逐步加大,信用违约带来的流动性风险依然存在。第二,监管层对金融去杠杆的重视程度大幅提升,严防系统性金融风险成为政策底线。第三,6月是央行二季度MPA考核的最后一个月,市场对流动性仍有所担忧,在稳健中性的货币政策下,市场整体流动性将继续维持紧平衡状态,央行货币政策分析小组在回顾2015年货币政策时也提到,未来几个月M2同比增速或会有比较明显下降,也就意味着基础货币的边际收紧将使资金面“细水长流”。第四,随着美元指数反弹,人民币汇率再度承压,资金外流的压力也重新加大,同样不利于流动性的充裕。综合以上观点,我们认为债市依然处于多空因素纵横交错的环境之中,而信用违约风险、货政边际收紧、防范风险从严与汇率贬值压力容易对流动性造成冲击,将成为市场的主要扰动因素,对于债市维持谨慎观点,预计10年期国债收益率仍将在2.9%-3.2%之间波动。

华泰期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。