报告摘要

目前东南亚大部分产区都已经开割,随着雨水的增加,6月份将步入旺产季,后期供应增速将逐步放大。

青岛保税区库存进入季节性下降通道,前期因为国外停割,供应不足,国内下游轮胎厂开工率正处旺季,使得保税区库的净流出增加,符合季节性的规律。但随着割胶旺季的来临,后期净入库将开始增加,且就同比的情况来看,库存同比依旧是增加,该因素不利于价格的上行。

上海交易所库存持续创新高,以及交易所仓单的高企,始终对期货盘面价格有压制。

从橡胶的进口量来看,目前还没看到下降,但年前马来西亚、泰国及印尼政府共同决定实行限制橡胶出口机制,即从3月1日至8月31日削减61.5万吨橡胶出口,减少的出口量大约占全球总量6%左右。这个或会体现在后期国内进口量上。

从五月份轮胎厂开工率数据来看,五一前一周开工率开始持续下滑,维持了一个月之久,或意味着高峰期过去,后期将步入增速放缓的阶段,这也是符合季节性规律。下游淡季的即将来临,以及轮胎出口增速放缓,都显示下游示弱。且从货运量等宏观数据同比持续下降来看,后期重卡销售或依然不容乐观。

综合供需来看,6月份天胶供需格局将向供应更为宽松的方向去发展,因此建议投资者保持空头思路。就目前的价格而言,天胶价格已经高于合成胶价格,短期或有所超跌,但就合成胶的情况来看,后期检修装置的重启将使得价格难保持坚挺,因此该因素的支撑或有限,建议投资等待反弹后找合适的位置入场抛空。预计6月份主力合约运行空间为9000-10800元/吨。

行情回顾

沪胶5月份持续大幅下挫,主要是两方面的因素造成的,受限是4月份的信贷量比一季度明显减少,前期的因信贷大增对于商品价格的支撑完全消失,前期上涨因为预期下游消费好转,突然被该数据给证伪,使得工业品价格开始大幅下挫。另外是天胶自身基本面的因素决定的,进入5月份,下游轮胎厂的生产已经达到了高峰,后期的增速将会逐渐放缓,而随水东南亚即将全面开割,出现了持续降雨的过程,使得产区干旱得以缓解,后期供应增加成为大概率事件,两方面的因素决定了天胶后期转向供应宽松的格局。

6月份东南亚产区陆续开割进入旺产季

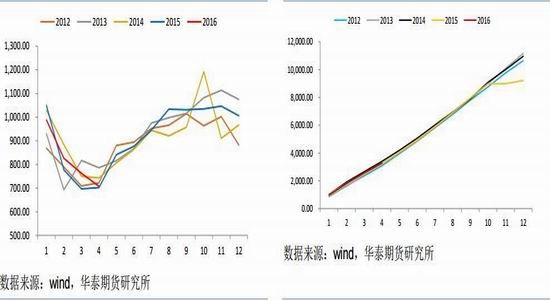

根据全球的开割季节性图来看,4月份五月初泰国、马来西亚、印尼等地均开始开割,但今年因为天气偏干,有所推迟,但目前这几个国家都开割,6月份将步入旺产季。从目前产区的雨水来看,跟去年同期情况差不多,说明干旱的天气基本缓解,后期供应增加成了大概率事件。据相关研究显示,目前厄尔尼若天气基本结束转而可能会是拉尼拉的气候,该气候会造成东南亚雨水较多,下半年要关注产区的雨水情况。

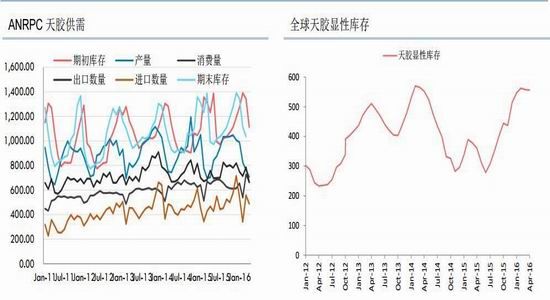

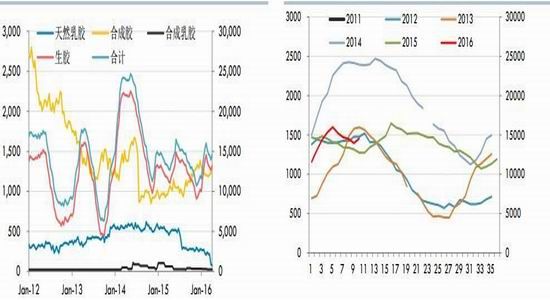

据最新的ANRPC报告显示,2016年3月份,ANRPC主产国天胶总产量为73.8万吨,较上月减少10.07万吨;总消费量为66.01万吨,较上月增加13.36万吨;期末总库存为105.53万吨,较上月增加15.03万吨。三月份因为季节性停割,供应偏少,使得库存消费比有所下降,但上个月却创了新高。从全球天胶产量的季节性规律来看,接下来天胶供应量步入增长通道,只要天气不出问题,产量将逐步恢复。

ANRPC天胶供需 全球天胶显性库存

数据来源:wind,华泰期货研究所

ANRPC天胶产量季节性 ANRPC天胶产量年度对比

数据来源:wind,华泰期货研究所

库存步入季节性下降通道

据最新统计数据显示,截至2016年5月13日,青岛保税区总库存为23.02万吨,较4月底继续减少6%,库存处于季节性的下降通道。前期因为国外停割,供应不足,国内下游轮胎厂开工率正处旺季,使得保税区库的净流出增加,符合季节性的规律。随着供应旺季的来临,后期保税区库存将重回上升通道。而就同比的情况来看,今年库存同比偏高,该因素不利于价格的上行。

青岛保税区库存 青岛保税区库存年度对比

数据来源:卓创资讯,华泰期货研究所

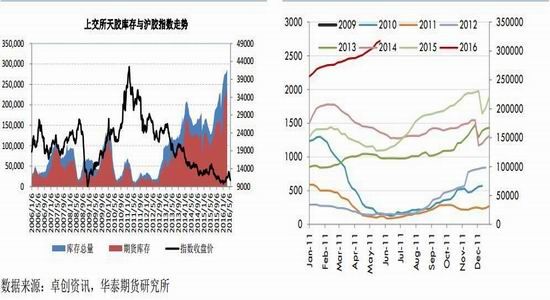

上海交易所库存持续创新高,主要是全乳胶的消费有限,而期价较高,吸引现货持续往交易所流入仓单的高企,始终对期货盘面价格有压制。目前交易所的库存持续累积,产量直逼一年全乳的总量,后期交易所库存的减少才将是天胶价格上行的最大支撑。

交易所库存 交易所库存年度对比

数据来源:卓创资讯,华泰期货研究所 数据来源:上期所,华泰期货研究所

日本港口库存也将要步入到一个季节性的下降通道,截至到4月10日的库存,日本港口库存为1.45万吨。

日本港口库存 日本港口库存年度对比

数据来源:卓创资讯,华泰期货研究所 数据来源:卓创资讯,华泰期货研究所

限制天胶出口的措施或使得今年进口量有所减缓

从今年2月5日公布了关于马来西亚、泰国及印尼政府决定实行限制橡胶出口机制,从3月1日至8月31日削减61.5万吨橡胶出口,减少的出口量大约占全球总量6%左右。这个消息或会使得后期国内进口量同比有所减缓。但截至到4月份的数据来看,天胶及合成胶的同比还在上升,尤其合成胶,因为国内减产以及季节性检修的原因使得国内价格飙升,内外价差的拉大使得国外货源大量涌入。

天胶进口量及同比增速 复合胶进口量及增速

数据来源:中国海关,华泰期货研究所

合成胶进口量及同比增速 橡胶进口

数据来源:中国海关,华泰期货研究所

复合胶进口 合成胶进口

数据来源:中国海关,华泰期货研究所 数据来源:中国海关,华泰期货研究所

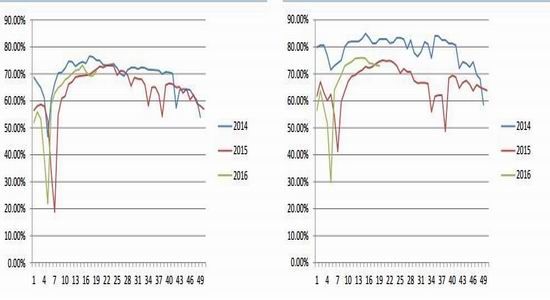

下游需求:汽车及轮胎年后开始,下游轮胎厂的开工率维持稳步上升,且高于去年同期水平,显示出轮胎厂消费的短期向好。据了解,春节后轮胎厂的订单量还不错,甚至不少厂家因为开工率跟不上,使得库存春节后一直处于下降状态。到四月底开工率达到了高峰,五一前一周开工率开始持续下滑,从季节性来看,下游将步入淡季,开工率增速将逐步放缓。

轮胎开工率

数据来源:卓创资讯,华泰期货研究所

全钢胎开工率同比 半钢胎开工率同比

数据来源:万得资讯,华泰期货研究所

2016年前两个月的国内轮胎出口形势并不理想,前两个月的数据显示,无论是同比还是环比,连续两个月持续下滑,显示外围消费示弱。但三月数据大幅超出预期,由于三月份的贡献度大,使得一季度的出口量由前两个月的下降扭转为上升。我们在二季度报的时候,预计是在二季度会出现一个出口的明显增长,实际三月份就开始体现了。主要是今年国内再一次受到美国方面关于卡客车反倾销的认定,预计在6月中旬将会有初裁结果,这算是中长期利空因素,按照往年的规律,一般在初裁前,轮胎厂会安排提前出口的方式来规避惩罚性的税率,因此后期轮胎出口还可以维持增长,但也仅仅是提前透支后期的出口量而已。四月份的出口增速已经在减缓,且看绝对值已经基本回到去年同期的水平。

轮胎出口 轮胎出口量年度累计

数据来源:万得资讯,华泰期货研究所

橡胶轮胎外胎产量 橡胶轮胎外胎产量年度累计

数据来源:万得资讯,华泰期货研究所

子午胎产量 子午胎产量年度累计

数据来源:万得资讯,华泰期货研究所

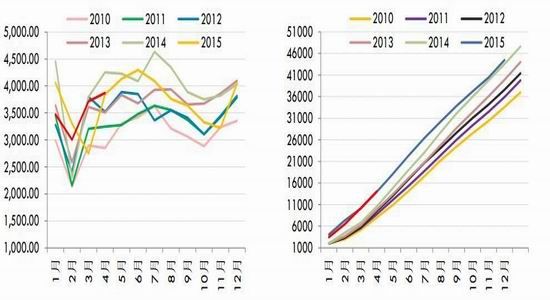

受国内汽车购置税减半优惠政策的利好,一季度的汽车产销数据均表现不错,尤其汽车产量,创了近几年的新高。四月份的产销增速开始放缓。

汽车产量 汽车销量同比增速

数据来源:万得资讯,华泰期货研究所

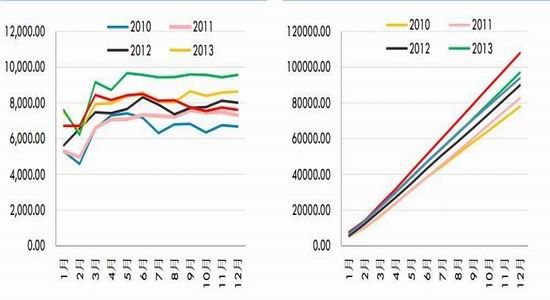

今年2月份重卡销售同比增长16%,是近18个月来首次出现同比正增长;三、四月份重卡销售继续好转。因去年同期数据处于历史低位,因此,2、3、4月份重卡销售绝对值依然处于偏低水平。后期重卡数据能否持续好转,成为重卡销售好装的关键。从单项数据来看,2、3、4月份销售增幅最明显的是半挂牵引车。从轮胎厂的开工率以及后面货运量的宏观指引来看,后续重卡销售数据或不容乐观。

重卡销量季节性规律 重货销量季节性规律

数据来源:万得资讯,华泰期货研究所

非完整车辆销量季节性规律 半挂牵引车销量季节性规律

数据来源:万得资讯,华泰期货研究所

汽车库存 库存预警指数:汽车经销商

数据来源:万得资讯,华泰期货研究所

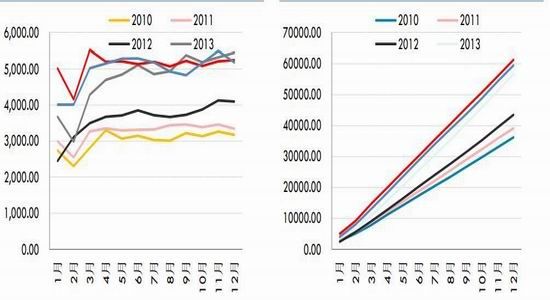

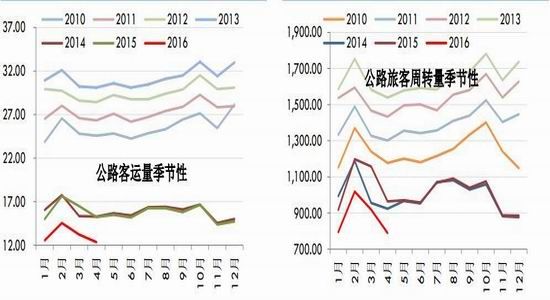

从公路客运及货运周转量来看,形势并不理想,跟去年同期的水平相比,还在持续下降中。从该数据的宏观指引来看,后期的重卡销售形势依然不乐观。

公路客运周转量季节性 公路旅客周转量季节性

数据来源:万得资讯,华泰期货研究所

公路货物周转量季节性 公路货物周转量季节性

数据来源:万得资讯,华泰期货研究所

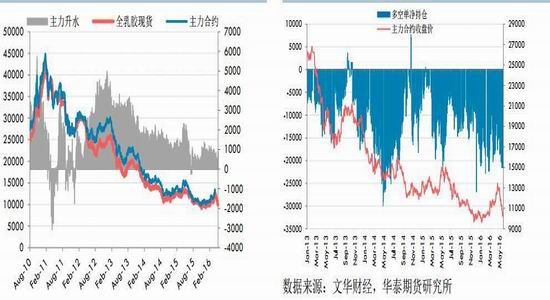

期现价差及持仓

从价差的角度来看,随着雨水的到来,期现价差相比上个月有所拉大,主要是原料价格下来的比较快,现货价格也迅速下跌。而从持仓的角度来看,依然是空头占优的格局,且净空头重新增加。

主力合约升贴水 期货主力持仓结构

数据来源:文华财经,华泰期货研究所

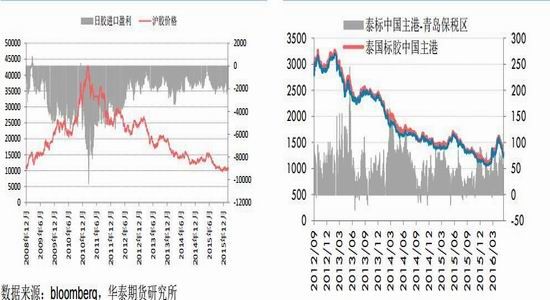

内外比价关系

外价差依然是倒挂的格局,前期由于国外处于停割期,呈现出内弱外强的格局。但接下来随着东南亚其他产区的开割,这种局面会能得到改善。由于国内天胶的进口占比较大,后期还需要关注泰国等国的币种贬值的情况。

日胶进口盈亏 内外港口价差

数据来源:bloomberg,华泰期货研究所 数据来源:bloomberg,华泰期货研究所

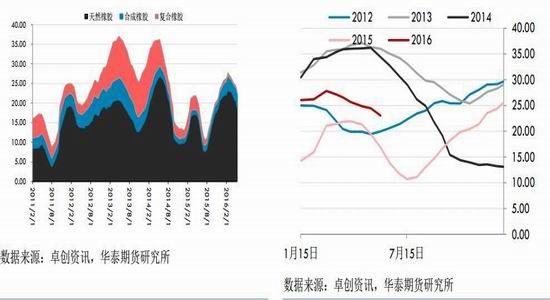

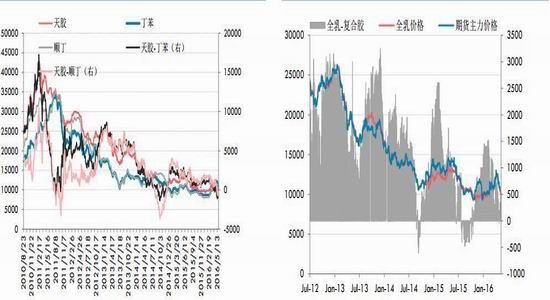

天胶与合成胶价差

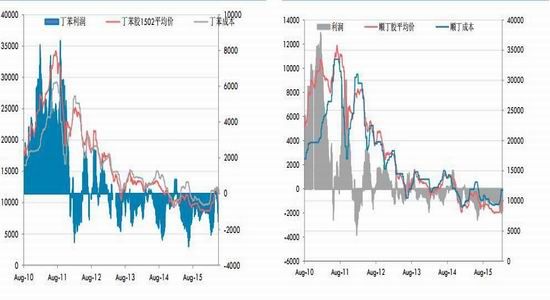

目前天胶与合成胶的价差虽然一定修复,但依然处于偏低的位置,因此该因素对天胶短期依然有支撑。但随着6月份合成胶原料装置检修的过去,供应将重新释放,后期合成胶价格将逐步示弱,该支撑因素也将逐渐消失。就目前顺丁和丁苯的生产利润来看,依旧是亏损的,但亏损的幅度开始缩小,如果后期亏损持续缩小,将对厂家的生产积极性有一定的拉动作用。

天胶与顺丁丁苯价差 全乳与复合胶价差

数据来源:万得资讯,华泰期货研究所

丁苯利润 顺丁利润

数据来源:万得资讯,华泰期货研究所

华泰期货 陈莉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。