棉市简评

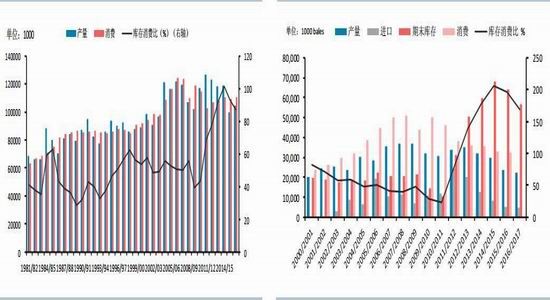

全球棉市:15/16年度全球减产,库销比出现拐点。16/17年度库销比延续向下态势,显示基本面进一步转好,主要因中国高库存的压力开始缓解。分国别来看,三大主产国中,中国延续减产态势,国内走上去库存之路,库销比大幅下滑;而美国和印度,16/17年度出现小幅增产,库销比微幅上行。总体来看,中国压力的减轻抵消了美印的小幅增产,全球棉市高库存的压力正逐步释放,基本面长期向好。美国:美棉70%以上的产量都用于出口,所以美棉的出口报告对ICE期棉的影响举足轻重。5月份对美棉出口影响较大的便是土耳其对美棉征收3%的反倾销税。USDA在5月的供需报告中将本年度的出口下调10万吨至196万吨,当时是考虑了土耳其进口量的萎缩,但从近几周的销售报告来看,土耳其签约量并没有显著下滑,可见土耳其对美棉的需求相对刚性,预计下月的供需报告中,本年度的美棉销售量有望调增。但本年度出口接近尾声,预计小幅调增影响不大,形成趋势性上涨行情概率较小,预计ICE期棉主力07合约价格区间在60-65美分。

印度:由于国内干旱,印度棉花价格近来一直处于上升态势。本年度初市场普遍预计印度棉的产量在640万吨左右,但由于印度干旱导致棉花减产,目前最新的预估在580万吨左右。减产推动下,印度棉价也稳步上涨,S-6轧花厂提货价最高涨至36550卢比/砍地(69美分/磅),均价在68美分/磅左右,创本年度新高。印度棉价坚挺,对美棉是利好,同时利好国内纱线。

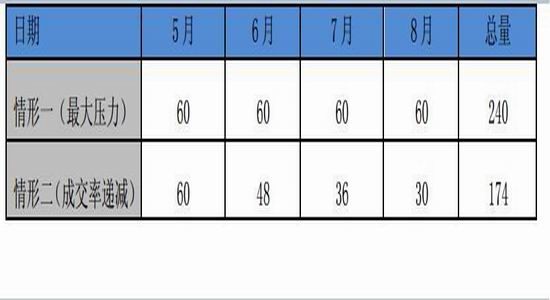

国内:5月份,储备棉轮出首月,成交非常火爆。每日成交率几乎都在98%以上,进口棉无一流拍,百发百中,除了质量较好受追捧外,对于没有配额的企业来说,还可以省去相应的关税,这对企业来说有很大的吸引力。我们对后期6月-8月抛储情况做了一个推测,最简单的情形就是延续5月份的高成交率,每个月抛储成交量高达60万吨,四个月供给240万吨,这是储备棉的最大供应量。但考虑到后期随着30万吨的进口棉抛售完毕,以及下游纺企阶段性需求逐步饱和,我们预计后期成交率按照递减趋势排列,100%→80%→60%→50%,四个月总供给量在174万吨。

目前市场最关心的是9月合约是否会存在仓单紧张的情况,我们对届时的市场流通棉花量进行了测算。正文中,我们提到4月底国内商业库存为118.7万吨,5-8月抛储量我们预估在174-240万吨之间,5-8月总供给量在292.7-358.7万吨;消费量上,我们预估在50-55万吨/月,加上外纱回流到国内棉花上的消费量,单月消费在55-60万吨;总需求在220-240万吨。因此,年度末市场上棉花流通量最少为52.7万吨,最高为138.7万吨。目前09合约的持仓量在36万手左右,单边即18万手,合计约90万吨棉花,若持仓量持续居高不下,按我们测算的最低流通量来看,会出现仓单紧张的情况。但纵观历年来仓单数量,鲜有超过40万吨的量,而且推动盘面价格上涨的主要是投机资金,他们主要是为了获利,而不是真正想接棉花仓单。所以我们认为,按照历史惯例来看,后期仓单量还是有保证的,当然不排除有极端情况的可能。总结:长期来看,全球棉市基本面向好,棉价进入筑底过程。短期来看,郑棉上行动力强于ICE期棉,但介于仓单成本以及下游纱线盈利临界点,我们认为上行空间有限,上方压力位在13000-13500元。

全球棉市概览

据美国农业部5月份发布的预测报告,15/16年度全球棉花产量2167.4万吨,调减5.5万吨;消费2373.8万吨,调减12.2万吨;期末库存2239.2万吨,调减13.7万吨;库存消费比94%。16/17年度产量2272万吨,同比增104.7万吨;消费2412万吨,增38万吨;期末库存2101万吨,减138.6万吨;库存消费比87%。从全球来看,16/17年度库销比延续向下态势,显示基本面进一步转好,主要因中国高库存的压力开始缓解。分国别来看,三大主产国中,中国延续减产态势,国内开始走上去库存之路,库销比大幅下滑;而美国和印度,16/17年度出现小幅增产,库销比微幅上行。总体来看,中国压力的减轻抵消了美印的小幅增产,全球棉市高库存的压力正逐步释放,基本面长期向好。

全球以及主产国库销比走势

资料来源:USDA、华泰期货研究所

美国方面

美棉15/16年度产量280万吨,国内消费仅80万吨,剩下200万吨都用于出口,所以美棉的出口报告对ICE期棉的影响举足轻重。5月份对美棉出口影响较大的便是土耳其对美棉政策的转变。土耳其政府4月17日宣布,即日起将对进口美国陆地棉征收3%的反倾销税,4月下半月土耳其对美棉的签约出现减少,政策的影响稍有体现。USDA在5月的供需报告中将本年度的出口下调10万吨至196万吨,当时是考虑了土耳其进口量的萎缩,但从近几周的销售报告来看,4月29日-5月5日当周土耳其跃居榜首,当周签约了3878吨美棉,5月6日-12日当周的报告中,土耳其又签约了7484吨,最新的5月13日-19日,土耳其签约陆地棉4649吨(进口量当周第二),可见土耳其对美棉的需求相对刚性,3%的反倾销税的影响或减弱,预计下月的供需报告中,本年度的美棉销售量有望调增。

美国签约及装运统计

资料来源:中国棉花信息网、华泰期货研究所

美棉周度签约量 美棉周度装运量

资料来源:wind、华泰期货研究所

4月份开始,AWP(调整后的世界平均价格)逐步走高,由44美分飞速升至52.33美分,曾一度超过了美国政府的补贴线52美分。但进入5月份后,AWP逐步走低,最新的2016年5月13日至5月19日为50.19美分/磅,较上周跌1.73美分。当周LDP(贷款不足额补贴)为1.81美分/磅。AWP的下降,意味着棉农赎出CCC贷款棉需要付出给CCC公司(美国商品信贷公司)成本下降,这将提升棉农赎出棉花意愿,增加市场供应量。因此,近期AWP的下降,前期对ICE期棉行成支撑逐步减弱。

新花种植方面,据USDA统计,至5月22日美棉新花播种进度46%,较之前一周增6个百分点;去年同期为44%;近五年均值为54%。总体来看,播种进度稍偏慢,但对市场影响不大。

美国AWP价格变化

资料来源:USDA、华泰期货研究所

ICE登记库存 美棉种植进度

资料来源:ICE、华泰期货研究所 资料来源:wind、华泰期货研究所

CFTC期货净多持仓 CFTC期货+期权净多持仓

资料来源:中国棉花信息网、华泰期货研究所

印度方面

印度方面,由于国内干旱,印度棉花价格近来一直处于上升态势。印度棉花协会(CCI)发布了最新一次印度棉花产量预测,预计2015/16年度印度棉产量在579.7万吨,较前一个月微幅下调40万包(6.8万吨),但两次预测产量均低于去年650.8万吨。本年度初市场普遍预计印度棉的产量在640万吨左右,但由于印度干旱导致棉花减产,目前最新的预估在580万吨左右。减产推动下,印度棉价也稳步上涨,S-6轧花厂提货价最高涨至36550卢比/砍地(约69美分/磅),均价在68美分/磅左右,创本年度新高。印度棉的坚挺,对于竞争对手美棉是一种支撑,同时利好国内棉纱市场。

新花种植方面,官方原计划在5月中旬完成种植,以最小化虫害带来的损失,但目前印度播种进度仅达到60%-65%,较预期的进度相比缓慢。

印度CCI产量预测 印度棉花国内价格走势(美分/磅)

资料来源:中国棉花信息网、华泰期货研究所 资料来源:USDA、华泰期货研究所

全球供需平衡表 中国供需平衡表

资料来源:USDA、华泰期货研究所

美国供需平衡表 印度供需平衡表

资料来源:USDA、华泰期货研究所

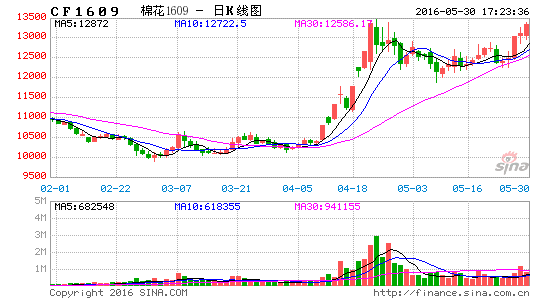

期现货市场:

5月份,国际ICE期棉与国内郑棉走势分化,国内走势强于外盘。ICE期棉因美元强势以及USDA报告微偏空回落至60美分附近,月末在外围能源市场带动下,以及预期中国会释放更多配额,有利于提振美棉出口,期价回升至64美分一线,整个月来看走势偏弱。国内郑棉整月表现为偏强震荡走势,自4月份暴涨之后,5月份走势基本符合我们之前的预期,围绕抛储价上下震荡,价格区在12200-12800元/吨。月末在商品整体飘红的氛围下,储备棉出库较慢的推动下,期价越至13000元/吨一线。现货市场整体运行平稳,维持小幅上升态势,最新CCIndex3128B价格12577元/吨,较4月份上涨200元/吨左右。跟期货走势类似,国际棉花现货价格走势也较弱,cotlookA指数(亚洲到岸价)跌至69美分一线,月末回升至71美分,整体表现弱于国内现货。

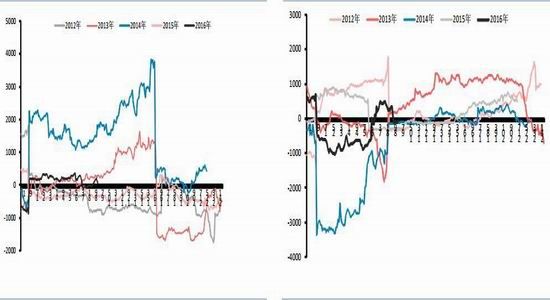

郑棉9月-ICE7月(1%关税) 郑棉9月-ICE7月(配额外)

资料来源:wind、华泰期货研究所

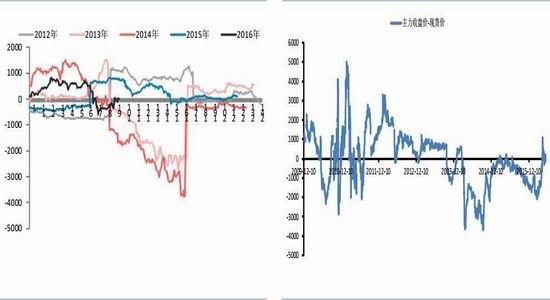

9-1价差 1-5价差

资料来源:wind、华泰期货研究所

5-9价差 期现价差

资料来源:wind、华泰期货研究所

国内供应端:产量+进口+库存

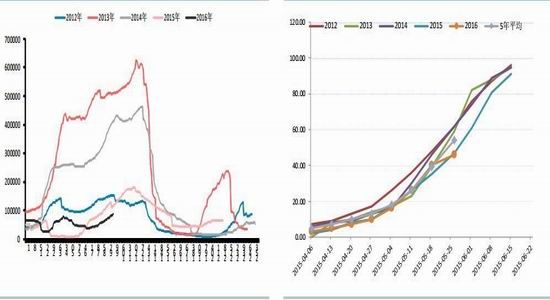

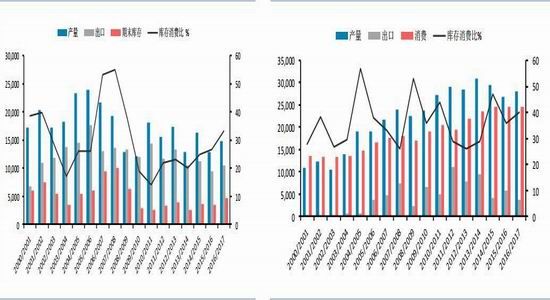

根据中国棉花信息网5月初调查,2016年全国棉花意向种植面积预计为4261万亩,减幅9%。分地区来看,新疆意向植棉面积3050万亩,减幅5%;内地植棉面积1211万亩,减少16%。16/17年度国内棉花产量预计在450万吨左右。

2016年国内棉花种植意向

资料来源:中国棉花信息网、华泰期货研究所

进口方面,2016年4月份,我国进口棉花7万吨,环比增加1.2万吨,同比减少9.1万吨,减幅56.5%。2015/16年度以来(2015.9-2016.4)中国累计进口棉花64.6万吨,同比减少44.8%。2016年1-4月份累计进口28万吨,同比减少54.1%。由于本年度配额的控制,2015/16年度预计总进口量在100万吨左右。国内棉花库存高企,去库存道路曲折漫长,在这样的大背景下,预计2016/17年度,对于进口棉花政策上不会放松,仍以89.4万吨的1%关税配额为主。

棉花进口(作物年度) 棉花进口(自然年度)

资料来源:中国棉花信息网、华泰期货研究所 资料来源:中国棉花网、华泰期货研究所

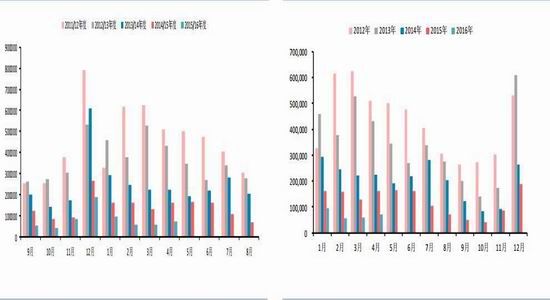

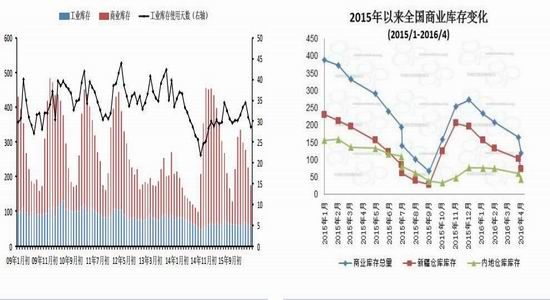

库存方面,最新数据显示4月底商业库存为118.7万吨,环比减少28.5%。其中,在疆新疆棉74.5万吨,内地仓库35.2万吨,保税区9万吨。工业库存为65.2万吨,同比增加5.7%。棉花平均库存可使用天数约为31天,环比减少3.5天。

中国棉花工商业库存 2015年以来全国棉花商业库存变化

资料来源:中国棉花网、华泰期货研究所

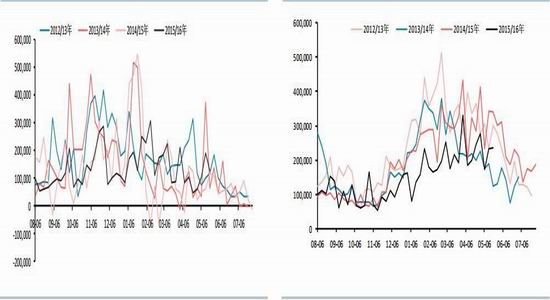

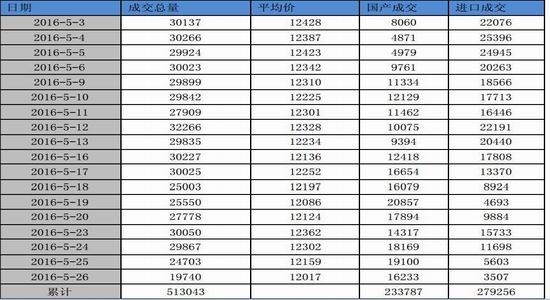

5月份,储备棉轮出首月,成交非常火爆。每日轮出3万吨左右的棉花,成交率几乎都在98%以上,进口棉无一流拍,百发百中,除了质量较好受追捧外,对于没有配额的企业来说,还可以省去相应的关税,这对企业来说有很大的吸引力

我们对后期6月-8月抛储情况做了一个推测,最简单的情形就是延续5月份的高成交率,每个月抛储成交量高达60万吨,四个月供给240万吨,这是储备棉的最大供应量。但考虑到后期随着30万吨的进口棉抛售完毕,国产棉成为主力军,以及下游纺企阶段性需求的逐步饱和,我们预计后期成交率会下降。情形二,成交率按照递减趋势排列,100%→80%→60%→50%,四个月总供给量在174万吨。具体体现到平衡表中,我们会在最后的总结中给出。

2016储备棉轮出总量测算

资料来源: 华泰期货研究所

2016储备棉轮出成交情况

资料来源:中国棉花信息网、华泰期货研究所

国内下游消费:纱线→棉布→纺织服装

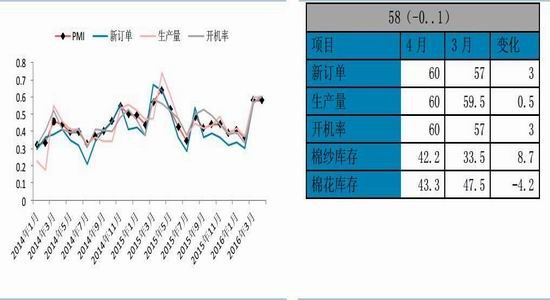

2016年4月,中国棉纺织行业采购经理人指数(PMI)为58.%,较上月微降0.1个百分点。4月份棉纺行业产销继续呈现扩张态势,其中新订单指数、生产量、开机率三个指数均有所上升,棉纱库存指数(逆向指数)上升,棉花库存指数下降。整体来看,下游纺织行业在3月复苏后基本维持稳定。

棉纺行业PMI 棉纺PMI当月变动值

资料来源:中国棉花信息网、华泰期货研究所

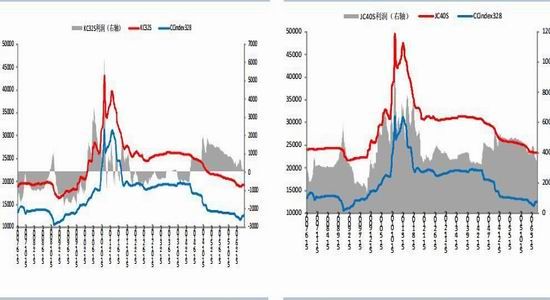

下游纱线价格整体维持微幅上行,国内32支普梳纱线价格指数19340元/吨,40支精梳纱线价格指数23355元/吨。利润方面,高支纱利润尚可,但低支纱利润接近临界点,我们测算,棉花价格超过12800-12900元/吨,低支纱就会出现亏损。成交方面,中高支纱成交较好,厂商开机率有小幅回升,但力度不大,总体对后市保持谨慎态度。进口棉纱方面,2016年4月我国棉纱进口约16.46万吨,同比减少23.64%,环比减少13.61%。2016年1-4月累计进口棉纱63.26万吨,同比减少21.52%。2015/16年度(2015.9-2016.4)累计进口棉纱137.05万吨,同比减少10.03%。

2016年进口棉纱出现下降,符合我们年初的预计。进口棉纱量的回落主要源于印度,印度纱一直占据国内进口纱市场的首席位置,但前文中我们提到印度由于国内的干旱导致减产,印度国内棉价飙升,进而导致印度纱线价格上涨,价格优势逐步褪去,近期的价格和国内纱线几乎持平。印度纱市场份额的回落对国内纱线是一大利好,国内纱线市场份额会因此增加。外纱总体进口量的萎缩,回流到国内棉花消费上,具体量我们预计每个月约在5万吨左右。

坯布方面,订单相对一般,部分大厂有订单至6月中旬,但长期订单相对缺乏。随着天气逐步转热,品质规格方面以夏季轻薄型为主。

KC32S价格走势以及利润 JC40S价格走势以及利润

资料来源:中国棉花信息网、华泰期货研究所

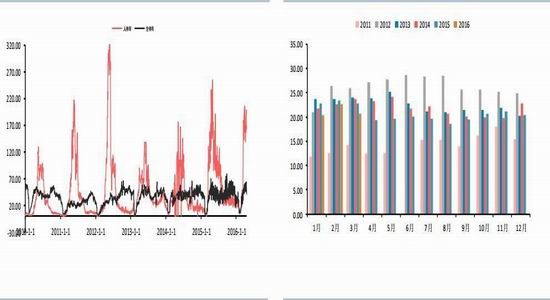

纱线产量 纱线库存天数(天)

资料来源:wind、华泰期货研究所

中国棉纱进口量 印度棉纱进口占比

资料来源:wind、华泰期货研究所 资料来源:中国棉花信息网、华泰期货研究所

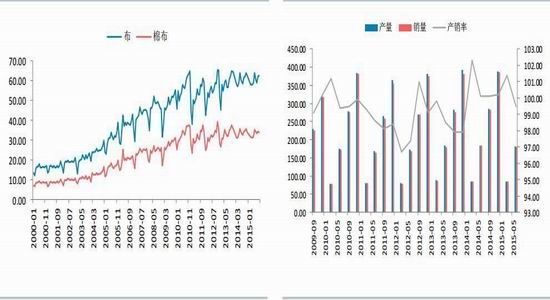

布以及棉布产量(亿米) 棉布产销量(亿米)

资料来源:wind、华泰期货研究所

轻纺城成交量(万米) 胚布库存(天)

资料来源:wind、华泰期货研究所

纺织服装方面,海关总署最新数据显示,2016年4月份,我国出口纺织服装约208.59亿美元,同比增加4.95%,环比增加23.78%。其中,出口纱线、织物及制品96.64亿美元,同比增加2.59%,环比增加21.97%;服装及衣着附件111.96亿美元,同比增加7.07%,环比增加25.28%。整体来看,纺织服装行业正呈现复苏景象,逐步走出萧条状态。

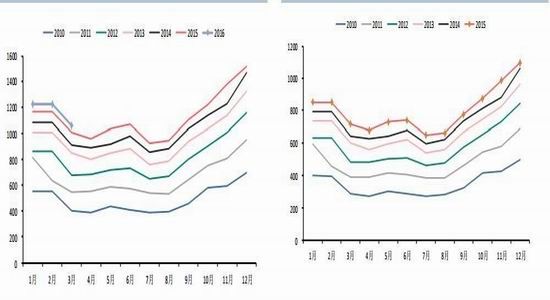

纺织品服装零售额(亿元) 服装零售额(亿元)

资料来源:wind、华泰期货研究所

纺织品服装出口额(亿美元) 服装出口额(亿美元)

资料来源:中国棉花信息网、华泰期货研究所

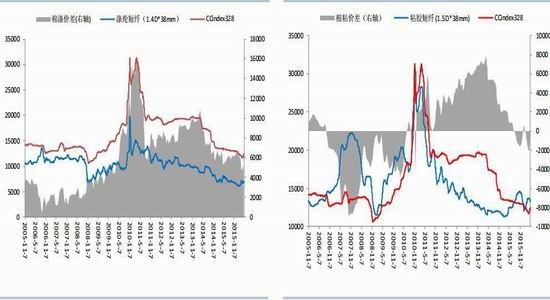

替代品方面,最新数据显示,涤最新涤纶价格6630元/吨左右,相比棉花而言,价格优势明显,这部分需求很难回流到棉花中来。唯一给予希望的是黏胶短纤13420元/吨,本年度黏胶短纤价格已经超越棉花价格,与棉花价格出现倒挂,但这种倒挂难以维持,天然棉纤维仍有黏胶无可替代的优势。

棉涤价差 棉粘价差

资料来源:中国棉花信息网、华泰期货研究所

总结

我们对年度末的市场流通棉花量进行测算,进而可以对9月合约是否会存在仓单紧张的情况作出分析。前文中,我们提到4月底国内商业库存为118.7万吨,5-8月抛储量我们预估在174-240万吨之间,5-8月总供给量在292.7-358.7万吨;消费量上,从棉纺PMI走势来看,5-8月一般为淡季,消费量我们预估在50-55万吨/月,加上外纱回流到国内棉花上的消费量,单月消费在55-60万吨;总需求在220-240万吨。因此,年度末市场上棉花流通量最少为52.7万吨,最高为138.7万吨。目前09合约的持仓量在32万手左右,单边即16万手,合计约80万吨棉花,若持仓量持续居高不下,按我们测算的最低流通量来看,会出现仓单紧张的情况。但纵观历年来仓单数量,鲜有超过40万吨的量,而且推动盘面价格上涨的主要是投机资金,他们主要是为了获利,而不是真正想接棉花仓单。所以我们认为,按照历史惯例来看,后期仓单量还是有保证的,当然不排除有极端情况的可能。

长期来看,全球棉市基本面向好,棉价进入筑底过程。短期来看,郑棉上行动力强于ICE期棉,但介于仓单成本以及下游纱线盈利临界点,我们认为上行空间有限,上方压力位在13000-13500元。

年度末市场流通量测算(万吨)

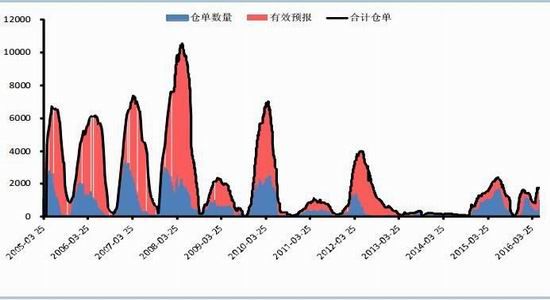

郑商所仓单

资料来源:郑州商品交易所、华泰期货研究所

华泰期货 徐原媛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。