要点提示:

1.2016年5月,期债先扬后抑,呈现倒v型走势,主力合约切换至九月份合约。

2.资金面回稳。现券一级市场,利率债发行规模比4月份少一些;信用债发行和交易依然不够活跃。二级市场,利率债收益率曲线变陡,一年期和十年期国债利差扩大。

3.经济方面,近期公布的2016年4月份经济指标普遍回落,除房地产市场继续保持增速外,其余各类指标出现滑落势头,经济复苏的预期随之减弱。

4.政策方面,5月公开市场操作温和,逆回购和MLF仍是主要工具。

5.债市或延续震荡,不宜过分悲观。6月关注半年末因素对资金面的冲击。

操作建议:

期债:近期公布的2016年4月份经济指标普遍回落,除房地产市场继续保持增速外,其余各类指标出现滑落势头,社会融资规模及新增贷款远低于预期,消费、投资、贸易指标均表现偏弱。经济复苏的预期随之减弱。

5月公开市场保持温和操作节奏,维持资金面的稳定。利率债市场,国债收益率曲线变陡,一方面,政策利率限制了长债的下行空间,另一方面,经历两年债券牛市后,在面临着经济不确定性和资金面扰动因素的情况下,机构操作更趋灵活,缩短配置债券的久期。信用债市场,发行及交易依然不太活跃,信用违约风险事件依然时有发生,成为市场隐患。

总体看,股市疲弱、商品动荡、经济复苏未得到明确确认,债市或延续高位震荡。6月份,关注半年末因素对资金面的影响,多单可谨慎持有,多看少动。

1 5月期债行情回顾

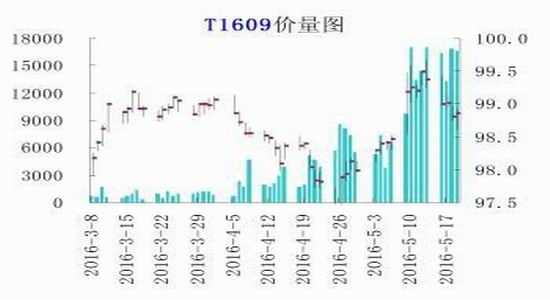

2016年5月,国债期货先扬后抑,呈现倒V型走势。主力合约从六月份合约切换至九月份合约。截至5月20日,五年期主力合约TF1609当月涨幅0.61%,十年期主力合约T1609当月涨幅1.13%。同期,现券各期限的收益率变化幅度在-4BP到6BP之间,收益率曲线略呈陡峭化,可以看出,5月份中上旬,期货表现好于现券。

图1:5年期国债期货五月份先扬后抑

图2:10年期国债期货五月份先扬后抑

数据来源:华安期货行业研究中心;Wind

2 5月利率及债券行情

2.1 质押式回购市场

2016年5月,截至5月19日,质押式回购市场共成交31.19万亿元(4月份全月为40.67万亿元)。各期限回购利率保持平稳。央行[微博]继续通过公开市场逆回购加MLF的方式,维持流动性平稳。

从利率趋势来看,4月份,由于前期MLF到期、财政存款季节性上缴、外汇占款流出等因素影响,造成资金存在缺口,资金利率阶段性攀升。进入5月,经济复苏及通胀预期回落,央行维稳的态度令市场重新获得一些信心,资金利率回到低位并保持平稳。后续来看,缴税和半年末因素可能会给市场情绪带来一些压力,冲击流动性,但总体压力不大。资金利率可能保持平稳,在半年末等时点出现一定程度的短暂抬升。

图3:5月份银行间资金面回稳

图4:5月份关键期限国债收益率有升有降

数据来源:华安期货行业研究中心;Wind

2.2 利率债现券市场情况

5月份,截止5月20日,利率债一级市场,记账式附息国债发行六次,计划规模1850亿元,实际发行规模比计划多出50多亿元;贴现国债发行四次,规模逾400亿元,其中一期为6个月期限的,其余几期为3个月期限的;地方政府债券发行2167.62亿元,较四月份近8000亿元的规模大幅减少;政策性金融债券发行2548亿元,比四月份略少。

收益率方面,5月18日续发的七年期国债,收益率2.97%;5月4日续发行的十年期国债,续发收益率2.90%。

二级市场,截至5月20日,一、三、五、七、十年期国债收益率分别为2.31%、2.54%、2.74%、2.98%、2.95%。其中三年期的收益率比4月底下降4BP,一年期收益率持平,三、五、七年期收益率分别较4月底上升1BP、2BP、6BP。从这里可以看出,债市配置及交易资金可能更倾向于缩短债券持仓的久期,以增加操作灵活性。

国债十年期和一年期的利差扩大,5月初约为58个BP,到中下旬接近65个BP,与此同时,国开债十年期和一年期的利差从72个BP升至77个BP。可以看出,收益率在五月份呈现变陡的趋势,与四月份刚好相反,这显示资金紧张局势缓解;而短端收益率的水平也限制了长债收益率的进一步下行的空间,令机构的操作行为趋于谨慎。

图5:国债及国开债长短利差

图6:上证债券指数(阴影部分分别为4月和5月)

数据来源:华安期货行业研究中心;Wind

2.3 信用债

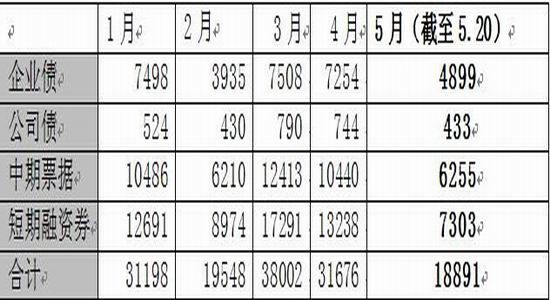

从wind统计数据来看,5月份信用债招标热情继续处于低位,供给规模被压缩。5月1日到5月20日,非金融企业主要的信用债品种(短融+中票+企业债+公司债)共发行215只,实际发行规模2561亿元,发行只数和发行规模均不到四月份的一半。

信用债二级市场。2016年5月,截至5月20日,非金融企业主要的信用债品种(短融+中票+企业债+公司债)成交金额18891亿元。其中,银行间市场成交18379亿元,占比97.3%。

从大的环境来看,一季度信用债新发规模2.4万亿左右,净融资1.4万亿;一季度信贷高达4.6万亿,这种信用扩张的局面在今年剩下的月份或难再现。在调结构的思路下,去杠杆、去产能之路任重道远,很多竞争力低、产能过剩的信用债个券面临评级下调的局面,总体来说,信用债市场风险仍在累积。另外房地产市场疯涨之后,不确定性也在增加。5月20日,联合资信评估有限公司将绿地控股集团主体长期信用等级由AAA降为AA+,评级展望稳定,并将其一期中票的信用等级由AAA调降为AA+。若评级下调引发银行抽贷,可能带来整个债市动荡。

表1:信用债月度成交额统计(单位:亿元)

数据来源:wind

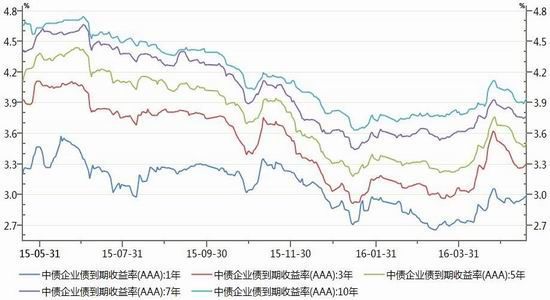

图7:中债AAA级企业债关键期限收益率变化

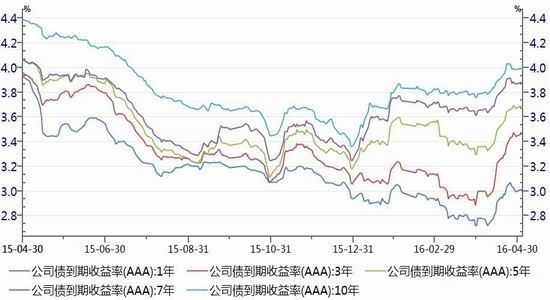

图8:AAA级公司债关键期限收益率变化

数据来源:华安期货行业研究中心;Wind

3 宏观环境及政策分析

2016年4月的中国经济指标及金融指标总体较3月份偏弱,除房地产市场继续保持增速外,其余各类指标出现滑落势头,经济复苏的预期随之减弱。

具体来看,领先指标方面,中国4月官方制造业PMI指数为50.1,较3月有所回落,但仍连续第二个月保持在50分水岭上方。

物价指标方面,2016年4月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI同比上涨2.3%,增速连续三个月持平;PPI环比上涨0.7%,同比下降3.4%,连降50个月。总体看工业原材料价格有所改善,但依然低迷;消费物价指数平稳;通胀压力不大。

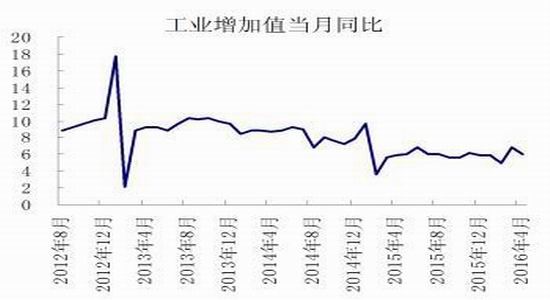

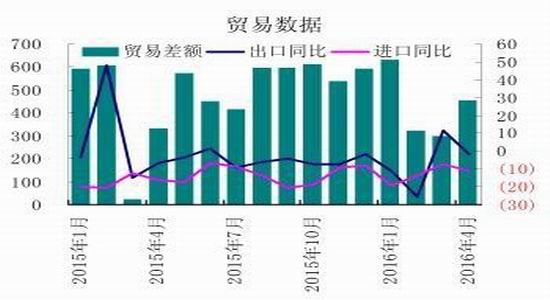

增长指标方面,三驾马车齐齐放缓,4月份的投资、消费和出口增速指标普遍回落。固定资产投资完成额同比增长10.5%,上月份10.7%;社会消费品零售总额同比增长10.1%,上月为10.5%;出口同比增速由3月份的增长11.5%转为下降1.8%,进口金额则连续保持负增长,且降幅扩大。

图9:工业增加值

图10:房地产回升而总体固定资产投资保持低迷

数据来源:华安期货行业研究中心;Wind

另一方面,最新金融指标也佐证了实体需求不足的现状。4月M2同比增速仅有12.5%,十个月来首次低于13%。4月当月社会融资规模仅有7510亿元,其中新增人民币贷款5642亿元,该两项指标较3月份的24040亿元和13176亿元大幅走低。

图11:CPI表现平稳,通胀压力不大

图12:PPI同比增速维持负增长

数据来源:华安期货行业研究中心;Wind

货币政策方面,五月前三周(截至5月20日),公开市场共开展9100亿元逆回购,全部为七天期限的,中标利率维持在2.25%;新开展中期借贷便利(MLF)2900亿元;同期,有11900亿元逆回购到期和475亿元中期借贷便利(MLF)到期;全月净回笼资金375亿元。MLF操作旨在引导金融机构加大对国民经济重点领域和薄弱环节的支持力度。

可以看出,央行政策力度温和,资金面维持平稳。造成4月资金面偏紧的几个因素,如通胀预期抬头、黑色系商品连续上涨、信用风险事件密集爆发等等,在5月份有所缓和。经济和金融指标回落也对资金面和债券市场带来一定支撑。在调结构、促转型的总体思路下,预计经济增速和增幅将不会太大,债市仍然未到下跌时。

图13:贸易数据

图14:银行结售汇情况

数据来源:华安期货行业研究中心;Wind

图15:M2同比增速

图16:社会融资规模及其分项

数据来源:华安期货行业研究中心;Wind

4 市场资金周期配置

经历了2014年和2015年两个债券牛市,市场对于2016年的债市行情持谨慎态度,市场资金的配置行为也发生了一些变化。主要表现为,机构为增加灵活性,降低债券久期风险,纷纷缩短资金配置周期,从而造成长期限债券遇冷,收益率有所攀升。

有一些因素造成了债券投资者配置行为的变化。首先,整个一季的经济数据频频释放出中国经济持续向好的信号,削弱债券的避险功能。其次,3月份以来,债券的总体供给规模在不断增加,尤其是地方债务供给攀升。再次,资金的波动也会打击机构配债的热情,虽然顺利度过了4月底的资金危机,但5月份又将面临缴税压力,6月份还有银行MPA考核的影响和半年末因素。最后还有一个因素,就是随着银行委外资金规模的增加和信用风险事件频发,监管部门加大了监督,促进债市降杠杆。

在这种大环境下(经济可能迎来复苏,债市避险功能削弱,债市降杠杆不断推进、资金面面临着一些扰动因素),机构倾向于选择剩余期限较短、信用等级较高的品种,兼顾安全性和灵活性。利率债(国债和政策性金融债)、AAA等级且3年内到期的公司债和企业债,往往成为较优的选择。另外近期股票市场略微回暖,可转债由于镶嵌了期权在内,攻守兼备,也可以考虑。

5 期债市场6月份展望与投资策略

近期公布的2016年4月份经济指标普遍回落,除房地产市场继续保持增速外,其余各类指标出现滑落势头,社会融资规模及新增贷款远低于预期,消费、投资、贸易指标均表现偏弱。经济复苏的预期随之减弱。

5月公开市场保持温和操作节奏,维持资金面的稳定。利率债市场,国债收益率曲线变陡,一方面,政策利率限制了长债的下行空间,另一方面,经历两年债券牛市后,在面临着经济不确定性和资金面扰动因素的情况下,机构操作更趋灵活,缩短配置债券的久期。信用债市场,发行及交易依然不太活跃,信用违约风险事件依然时有发生,成为市场隐患。

总体看,股市疲弱、商品动荡、经济复苏未得到明确确认,债市或延续高位震荡。6月份,关注半年末因素对资金面的影响,多单可谨慎持有,多看少动。

华安期货 曹晓军 王飞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。