要点提示:

1. 两个“不确定”逐渐确定,趋势上易跌难涨。美联储加息和中国经济调整两个不确定性因素逐渐确定,压制市场风险偏好提升,导致商品价格趋势上的易跌难涨。

2. 通胀有抬头迹象。市场通胀预期有抬头迹象,可能增加资金对商品的配置意愿。

3. 铜需求短期有见底可能。基建和房地产领域需求启动后,短期铜市场可能见底,进一步下跌空间受限。

4. 镍价将延续弱势。随着镍价下跌,企业可能再度去库存,减少对镍矿的需求,镍价将维持弱势。

结论与投资策略:

总体上看,市场宏观氛围趋冷,美联储鹰派预期加强,打压市场风险偏好;国内短期经济企稳被证伪,大规模刺激预期落空,市场关注的两个“不确定”因素逐渐确定,价格趋势上易跌难涨。此外,通胀预期有抬头迹象,将会增加资金对商品的配置意愿,后期可关注主要经济体通胀表现。基本面方面,铝和锌的基本面维持改善势头,虽然整体氛围偏空,但上述两个品种不建议做空;短期铜市场需求有见底迹象,进一步下跌空间有限;镍基本面较为疲弱,价格弱势下企业可能继续去库存,令价格维持弱势。操作上,3月份以来,多铝空铜、多锌空铜的比价策略已经取得不错的收益,进一步操作空间有限,推荐多铜空镍的比价策略。

操作策略:各品种缺乏趋势性的单边介入机会,推荐多cu1609空ni1609的比价策略。

一 5月行情回顾

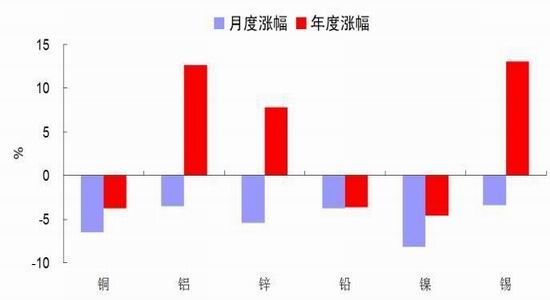

5月基本金属维持弱势,截止5月24日,基本面相对较好的沪铝下跌3.52%,沪镍领跌,月度跌幅达到8.21%,多铝空铜、多铝空镍的策略能获得不错的收益。回顾市场影响因素,焦点仍在美联储政策动向及国内经济走势。随着6月议息会议临近,市场对美联储加息预期骤升,推涨美元,对商品形成压力。同时,4月宏观数据公布后,短期中国经济企稳的预期被证伪,高层关于供给侧改革的讲话,也使得短期政策预期落空。此外,年初以来领涨的黑色系商品大跌,对基本金属市场的利空影响明显。

图1:5月基本金属维持弱势(截止5月24日)

资料来源:华安期货行业研究中心;文华财经

二 影响因素分析

2.1 两个“不确定”逐渐确定,趋势上易跌难涨

市场关注的焦点有两个,一是美联储加息时点的预期,另一个是短期中国经济政策是要“稳增长”还是“调结构”,不确定性压制市场风险偏好。

关于中国经济的政策取向,随着高层表态逐渐清晰,中央全面深化改革小组第二十四次会议指出,要坚定不移地推进供给侧结构性改革,“三去一降一补”要制定专案,抓好落实。这意味着短期不会有大的刺激政策,虽然属于“补短板”的基建投资和一季度房地产投资惯性仍在,但不会扭转经济趋势。从经济数据看,在经历短暂的企稳后,4月份宏观数据除房地产外全面不及预期,经济结构调整导致的商品需求疲弱会持续较长时期。此外,产能过剩行业债券违约事件时有发生,将提升市场避险情绪。

4月美联储会议纪要公布后,市场关于6月加息预期急升,市场指标反映的加息概率由公布前的19%提高至34%,7月加息概率由公布前的38%提高至50%。从经济数据看,进入二季度以来,美国经济逐渐摆脱一季度的颓势,近期美国包括零售、房地产和CPI等一系列数据均表现较好,美联储最为关注的薪资增长明显提速,4月同比增长2.5%,环比增长0.3%,这也导致了市场预期的转变。不过,由于6月23日英国退欧公投这一风险性事件存在,美联储6月加息的可能性仍不大,但市场预期既已确定,那在资产价格上就会有所反映。市场关注的两个“不确定”性因素逐渐确定,且过程中还会有反复,压制市场风险偏好提升,导致商品价格趋势上的易跌难涨。

图2:基建和房地产投资稳增长

图3:美国薪资增长提速

资料来源:华安期货行业研究中心;Wind

2.2 通胀有抬头迹象

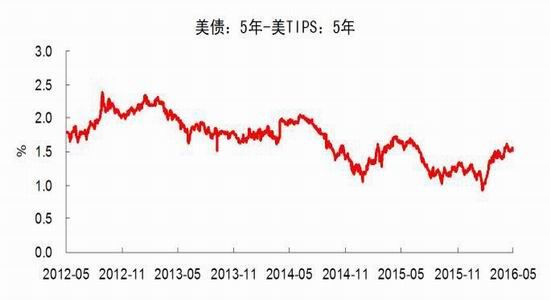

近期市场通胀预期有抬头迹象。美原油指在1月下旬触及新低29.89美元之后持续反弹,一度触及50美元一线,反弹幅度达到67%,作为基础性大宗商品,原油价格大幅反弹将对CPI走势有明显影响,此外,受天气因素影响,国际主要农产品价格也上升明显,美国大豆期价较年内低点上涨了有20%。食品和能源价格大幅反弹对通胀指标影响明显。另一方面,自1月份开始,一直拉低全球消费价格指数的中国工业品价格环比回升明显,受供给侧改革推进影响,我们相信中国PPI回升趋势将延续。从市场指标表现看,由美国通胀保值债券所反映的通胀预期已接近2015年以来高点。通胀预期抬头将产生两方面影响,一是加大美联储的加息压力,若通胀显著上升,那促使美联储加快加息进程;另一方面,通胀回升将提升商品对资金配置的吸引力,对基本金属价格形成一些支撑。后期需持续关注主要经济体通胀表现。

图4:中国工业品价格对美国CPI影响

图5:市场通胀预期抬头

资料来源:华安期货行业研究中心;Wind

2.3 铜需求短期有见底可能

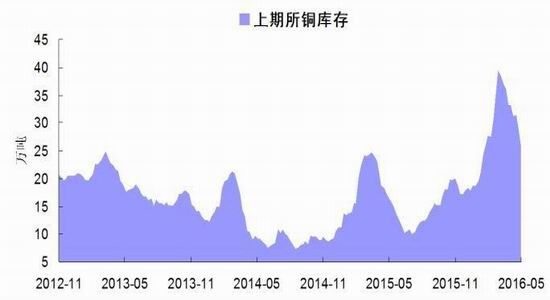

2016年1-3月份,国内精炼铜产量累计198.7万吨,同比增长8.5%,自2015年下半年产量增速放缓之后,一季度产量再度回升;同时,1-4月份,未锻造的铜及铜材进口量累计188万吨,同比增长22.6%,可以看出,年初至今国内供应有了大幅增长。虽然同期铜价有反弹,但更贴近反映铜市供求状况的现货溢价下跌明显,保税区铜仓单溢价从年初的97.5美元/吨跌至3月底的55美元,上期所显性库存增长了一倍,反映了市场的弱势。不过,4月份以来,我们观察到市场发生了一些变化,虽然供应仍较大,但市场相关指标没有进一步走低,保税区铜仓单溢价在当前水平维持了近两个月,三大交易所显性库存出现明显下滑,说明基建和房地产投资带动的下游需求有明显增长。考虑到基建和房地产领域需求存在惯性,启动后不会很快转向,短期铜需求有见底可能。供应方面,当前的加工费和副产品价格相对低迷,并不能刺激冶炼厂的开工积极性,供应会放缓。综合来看,短期铜市场有见底迹象,进一步下跌空间受限。

图6:上期所铜库存下滑

图7:铜冶炼副产品价格低位徘徊

资料来源:华安期货行业研究中心;Wind

2.4 成本上涨推升铝价重心

图8:动力煤价上涨明显

图9:汽车产出回暖

资料来源:华安期货行业研究中心;Wind

受铝价反弹影响,国内电解铝开工率持续小幅回升,4月份电解铝在产产能3159万吨,占总产能的79.58%,环比增长1个百分点。2016年4月,全球原铝产量472.1万吨,同比下滑0.63%;中国原铝产量256.9万吨,同比下滑0.96%,产量增速显著放缓。同时,受能源价格反弹带动,动力煤价格有较强的上涨预期,将推涨电解铝生产成本。需求方面,受房地产及汽车市场回暖影响,带动建筑型材及工业型材需求增长,铝材产量维持两位数的增长,在整体需求疲弱的环境下较为难得。综合来看,供应收缩及需求增长,将继续支撑铝价,关注能源价格上升对电解铝生产成本的推动。

2.5 锌市基本面改善

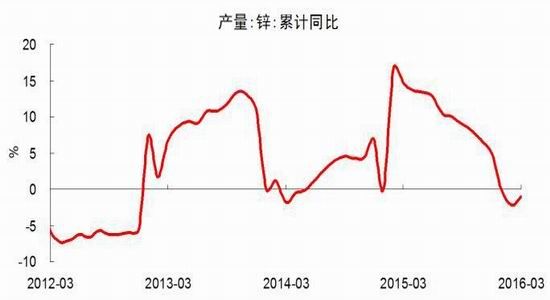

2016年1-3月份,国内精炼锌产量144.5万吨,累计同比下滑1%,符合我们前期对锌产出收缩的推测。从锌精矿进口数据看,1-4月份锌精矿进口量79.6万吨,同比下滑17%,进口下滑幅度较大,将继续影响锌产量,预计产出将继续收缩。截止5月23日,0.5mm镀锌板卷价格较年初上涨了880元/吨,近期有所下滑,但涨幅仍较可观。不过,镀锌板价格的回升并未能持续带动镀锌板产量的增加,1-3月,全国重点企业镀锌板(带)产量累计459.97万吨,同比增长5.3%,增速较前期出现下滑,我们推测这或许与环保部门持续开展的环境综合整治活动有关。随着房地产、基建及汽车需求的增长,下游镀锌产品需求有一定的持续性,而上游锌产出仍处于收缩状态,这对锌价会形成支撑,可关注沪锌的逢低介入机会。

图10:国内锌产出收缩

图11:镀锌产品产量增长有限

资料来源:华安期货行业研究中心;Wind

2.6 镍价将延续弱势

一季度黑色价格大幅上涨,带动不锈钢价格上涨和下游不锈钢厂增产,4月份,国内主流不锈粗钢厂产量合计182.05万吨,同比增长14.09%,但随着二季度经济企稳预期落空,不锈钢价格随即回落,截止5月23日,主流的304/2B冷轧不锈钢价格较4月高点下跌了1000元/吨,不锈钢厂生产积极性将难有持续。上游方面,镍铁行业生产弹性较大,镍铁价格略有反弹即带动国内镍铁开工率上升,同时企业有小幅补库动作,截止5月20日,港口镍矿库存合计1320万吨,较上月末增加了25万吨。随着镍价下跌,预计企业会再度去库存,减少对镍矿的需求。总体上看,镍价在69000一线区间已经震荡了近半年时间,上升动力不足,存在进一步下探可能。

图12:价格反弹带动开工回升

图13:不锈钢价下滑

资料来源:华安期货行业研究中心;Wind

三 结论与投资策略

总体上看,市场宏观氛围趋冷,美联储鹰派预期加强,打压市场风险偏好;国内短期经济企稳被证伪,大规模刺激预期落空,市场关注的两个“不确定”因素逐渐确定,价格趋势上易跌难涨。此外,通胀预期有抬头迹象,将会增加资金对商品的配置意愿,后期可关注主要经济体通胀表现。基本面方面,铝和锌的基本面维持改善势头,虽然整体氛围偏空,但上述两个品种不建议做空;短期铜市场需求有见底迹象,进一步下跌空间有限;镍基本面较为疲弱,价格弱势下企业可能继续去库存,令价格维持弱势。操作上,3月份以来,多铝空铜、多锌空铜的比价策略已经取得不错的收益,进一步操作空间有限,推荐多铜空镍的比价策略。

操作策略:各品种缺乏趋势性的单边介入机会,推荐多cu1609空ni1609的比价策略。

华安期货 李伟 闫丰 解双青

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。