要点提示:

1. 经济形势依旧十分严峻,复苏程度有待观察。

2、海南产区调研情况:2016年减产已成事实。

3、开割率与价格相互纠结,预示天胶后期波动较大。

4、前期补库存之后,6月份对天胶的需求再次弱化。

5. 泰国原料价格高位回落,6月或呈现现货带动期货寻底。

6. 天胶库存高企,实盘压顶抑制反弹高度。

7. 近期轮胎开工率见顶回调,全球天胶总需求量并未大幅减少。

6月市场展望与投资策略:

宏观方面,国内信贷规模在4月份收窄,且各项经济数据不佳的背景下,经济L型走势的弱平衡很容易会被打破,叠加美联储加息预期增强,国内货币政策6月份难言宽松,市场对经济前景仍存有担忧。

基本面看,天胶并无过多消息,特别是期价连续大跌之后,市场期望的减产保价措施并未出现,且各国政府也未有所表态,叠加6月份全球进入开割季,供需矛盾仍看不到任何实质性改变。另外,庞大库存压力有增无减,期货远期升水长期偏高等等因素,都导致天胶后期难言乐观。

期货市场看,受资金面以及其带来的市场情绪的扰动很大,此外开割率与价格相互纠结,极端天气的炒作,沪胶近期的波动明显加大。主力合约1609在经历了前期的快速下跌之后,预计6月份在万元关口继续弱势震荡为主,谨慎追空,短线波段参与为主。

一、宏观分析

1、经济形势依旧十分严峻,复苏程度有待观察

国家统计局公布的4月份主要经济指标有弱化迹象,其中1-4月工业增长5.8%,其中4月份增长6.0%;投资增长10.5%;消费增长10.3%,其中4月份增长10.1%。投资增速低于预期,制造业增速回落,尤其是民间投资增速持续回落;此外仅有房地产投资持续向好,投资到位资金继续加快。1-4月投资累计同比为10.5%,低于前三个月0.2个百分点,其中房地产投资增长7.2%,高于前三个月的6.2%。民间投资同比增长5.2%,较前三个月回落0.5个百分点,占比回落。私人投资不足导致经济增长承压,需要政府加大投资来弥补私人投资的不足以稳增长,当前需求不足,政府投资增加更多的是示范效应、或者说是带动效应。

积极财政政策的落实和推进依然需要货币政策来配合,然而在经历了一季度社会信贷规模超级宽松之后, 4月份人民币贷款增加5556亿元,同比少增1523亿元,环比下降8144亿元。新增信贷规模减少,使得中国经济L型走势的弱平衡很容易被打破。叠加美联储加息预期增强之后,国内继续降息的概率较小。因此整体看,经济活力难以被政府刺激带动的情形下,国内经济环境仍旧难以乐观。

图1:国内M2:同比

图2:固定资产投资本年新开工项目计划

数据来源:wind;华安期货行业研究中心

二、基本面分析

2、海南产区调研情况:2016年减产已成事实

(1)、价低,全岛胶农和收购商的积极性都不高,包括农垦系统的职工。联系了三位收胶大户,一家还在北京旅游;一家正在打麻将;一家正在忙别的生意,总之大家对收胶之事都不急!

(2)、因去年天气较冷,影响了橡胶树叶的正常生长,有的还得了白粉病,叶子稀稀啦啦,所以,今年全岛的开割时间整整推迟了一个月或以上。仅此,就少收橡胶3-4万吨。

(3)、因价格持续低迷,胶农对橡胶树的管理放松了,有的几年都不给胶树施肥了,这不但影响当前的产量,也影响未来的产量。

(4)、看到不少拉胶树的拖拉机,可能是国营农场的,刚切断的橡胶树还沿途滴着胶乳,或说明木材厂的生意不错,或预示砍老树的步伐会加快。

此外,补种未必跟得上,具说有的地方砍树后,不再种橡胶了,而是改种油茶、柠檬、槟榔等。一些开垦好的荒地,可能是计划种橡胶的,但一直没种,一些小橡胶林杂草丛生,没人打理,有的农民连新树都砍,或办养殖场,或改种别的经济作物,他们只相信眼前,不相信未来!

整理一下胶农的想法,做了一个初步估计,在海南,若原料收购价长期处在15元以下/公斤,估计全岛橡胶总产量要减少三分一或一半。

3、开割率与价格相互纠结,预示天胶后期波动较大

天胶价格基本已经实现了去金融化、去工业品化,目前回归到了供求关系的主因上。从产业链角度分析,胶农利润或将回归到农产品的正常收益水平。预示着天胶的价格可以按照农产品的成本进行折算。但实际可交割的全乳胶基本都是国营,其最终成本要远高于市场上的一般水平,对价格的变动并不敏感。因此成本论更多的是讨论民营胶的情况。

客观地说,海南橡胶产业的供给侧改革已经完成,很多过剩产能已在资本市场的轮番“空”袭中自然死亡,那些幸存下来的又面临环保、资金、市场的压力,已很难形成有效供给。未来,胶农的心态将决定市场的动态。因产地胶农存在停割、罢割、改行、和离乡打工现象,可能会造成市场一些品种的短期紧张,价格大起大落或成常态。

4、前期补库存之后,6月份对天胶的需求再次弱化

我们知道,现货市场一直存在一个铁律,就是买涨不买跌。这次也不例外,在4月份反弹过程中,下游再次入场积极备货。而5月份之后,期现货市场再次进入暴跌模式,这将直接导致后期的需求会再次弱化。

5、泰国原料价格高位回落,6月或呈现现货带动期货寻底

进入5月份之后,泰国降雨增加,缓解了前期干旱天气,且进入开割期之后,原料价格出现回落,对天然橡胶的价格支撑力度减弱。外盘美金胶从1500美金/吨,现在直接跌倒1200美金/吨,现货价格快速下滑,是导致沪胶再次暴跌的主要原因。

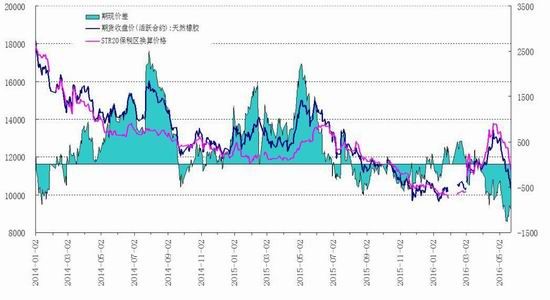

但从沪胶活跃合约与泰国20号标胶的价差走势图看,沪胶下跌过快过猛,其价差水平已经触及近3年的低点,后期修复的可能性较大。鉴于期货市场前期快速下跌之后,存在技术性的反弹预期,因此这种修复更多或体现在外盘价格的继续跟跌。因此6月份天胶市场,或呈现出现货继续弱势下跌,带动沪胶寻底的走势。

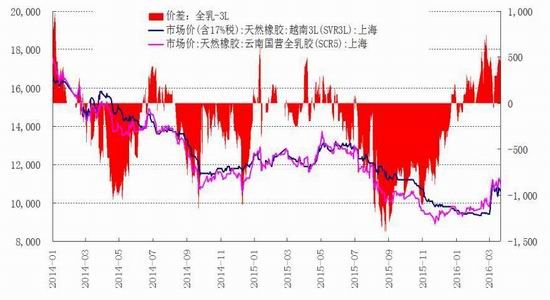

图3:全乳胶与3L价差

图4:沪胶(活跃)与保税区STR20价差走势

数据来源:wind;华安期货行业研究中心

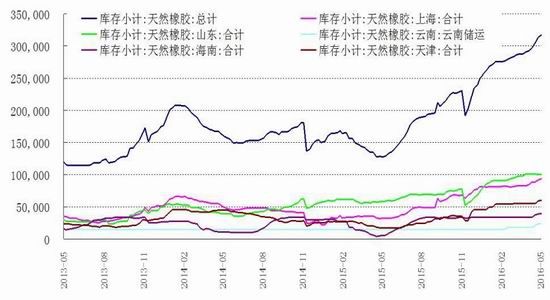

图5:上期所交割仓库库存

图6:泰国原料报价

数据来源:wind;华安期货行业研究中心

6. 天胶库存高企,实盘压顶抑制反弹高度

截至5月中旬青岛保税区橡胶库存继续下降至23.02万吨,较4月底的24.47万吨减少1.45万吨,跌幅5.93%。具体来看,此次库存减少主因在于天胶库存下滑明显,而合成胶库存量暴涨、复合胶库存持平。当前保税区市场主要胶种仍以泰标20#和混合胶为主,其中现货仍主要集中在大户手中,船货相对零散。而相比于美金外盘来看,随着保税区价格回落,市场整体成交气氛尚可。

上期所库存情况看,1605合约交割了12万吨,短期使得上期所库存降低到20万吨以下,但仅仅几天时间,库存再次攀升到32万吨的规模。可见这波的交割库存并未离场,而是仍旧在交割仓库保存,等待在1609合约交割。在巨大实盘的压制下,沪胶期货市场难以形成有效反弹。

图7:轮胎企业开工率

图8:轮胎市场平均价格

数据来源:wind;华安期货行业研究中心

7. 近期轮胎开工率见顶回调,全球天胶总需求量并未大幅减少

今年以来下游工厂普遍开工较好,尤其三月份以后,开工率升高,出口和消费都转良性,表象上体现下游复苏的状况,但实际也存在销售额下降的情况。4月份之后,国内轮胎企业开工率出现见顶回落的迹象,尤其是全钢胎开工率下滑明显。这或许更多是因为完成春节过后的集中订单之后,因“双反”等原因再次回落。

今年一季度国内经销商集中补库,带动工厂产量增加,1-4 月份轮胎没有涨价,5 月份开始轮胎普遍涨价 2-4%,目前市场对涨价可接受;但原料(天然橡胶)急跌,在销售压力下,前期涨价流产的概率较大。

美国对中国轮胎“双反”,其他亚洲国家乘机出口。“双反”使得中国进口量下滑了53.2%,但是美国商务部发布的2015年数据显示,这个缺口几乎全部被来自于其他亚洲低成本国家的轮胎进口所取代。来自中国的乘用车胎进口由2014年的5042万台套跌至2015年的2260万台套,而来自泰国的进口量激增了67.3%、印度尼西亚44.3%、韩国21.4%、台湾省18.8%,越南增长了近6倍。与2014年相比,这些亚洲国家的总进口量增长了近2000万台套。智利和墨西哥对美国的出口也在呈两位数增长,分别增长了25.3%和15.4%。总体来说,2015年美国轮胎的进口量同比增长了0.4%达到1.495亿台套的新高峰。

在过去几年,印度尼西亚和泰国有4家新的轮胎工厂投产,包括中国玲珑轮胎泰国工厂、中策橡胶泰国工厂、韩泰轮胎印度尼西亚工厂和玛吉斯轮胎印度尼西亚工厂。森麒麟轮胎泰国工厂也正在建设当中,住友橡胶和泰国的VEE橡胶公司也在扩大产能。 因此,天胶总需求量并未大幅减少。

三、6月市场展望与投资策略

宏观方面,国内信贷规模在4月份收窄,且各项经济数据不佳的背景下,经济L型走势的弱平衡很容易会被打破,叠加美联储加息预期增强,国内货币政策6月份难言宽松,市场对经济前景仍存有担忧。

基本面看,天胶并无过多消息,特别是期价连续大跌之后,市场期望的减产保价措施并未出现,且各国政府也未有所表态,叠加6月份全球进入开割季,供需矛盾仍看不到任何实质性改变。另外,庞大库存压力有增无减,期货远期升水长期偏高等等因素,都导致天胶后期难言乐观。

期货市场看,受资金面以及其带来的市场情绪的扰动很大,此外开割率与价格相互纠结,极端天气的炒作,沪胶近期的波动明显加大。主力合约1609在经历了前期的快速下跌之后,预计6月份在万元关口继续弱势震荡为主,谨慎追空,短线波段参与为主。

华安期货 刘飞 王飞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。