要点提示:

1、经济复苏再度放缓。4月,财新中国制造业和服务业采购经理人指数(PMI)分别录得49.4和51.8,分别低于3月0.3个和0.4个百分点;国家统计局公布的4月制造业PMI和服务业商务活动指数分别为50.1和52.5,较3月回落0.1个和0.6个百分点。4月份,规模以上工业增加值同比实际增长6.0%(以下增加值增速均为扣除价格因素的实际增长率),比3月份回落0.8个百分点。4月发电量同比下降1.7%,至4444亿千瓦。

2、投资增速略有放缓,房地产市场依旧强势。1-4月,全国固定资产投资(不含农户)132592亿元,同比名义增长10.5%,增速比1-3月回落0.2个百分点。1-4月,民间固定资产投资82393亿元,同比名义增长5.2%,增速比1-3月回落0.5个百分点。1-4月,全国房地产开发投资25376亿元,同比名义增长7.2%,增速比1-3月提高1个百分点。

3、消费增速仍然疲弱。1-4月份,社会消费品零售总额102670亿元,同比名义增长10.3%。其中,限额以上单位消费品零售额46111亿元,增长7.7%。

4、外贸压力依然较大。1-4月,我国进出口总值71671.0亿元,同比下降4.4%。其中,出口41373.6亿元,下降2.1%;进口30297.4亿美元,下降7.5%。

5、通胀有所缓和,财政政策维持稳定。4月CPI环比下降0.2%,同比上涨2.3%;PPI环比上涨0.7%,同比下降3.4%。

操作建议:

股指:

4月份以来国内经济数据频频表现欠佳,表明政策的刺激和效力出现明显的收窄,经济当前的情况难言乐观预期,未来的下行压力较大;近期被管理层强调的供给侧改革的推进需要经济维持一定的增速,短期内稳增长将持续,其目标应是为供给侧改革创造条件。A股在这一背景下的上行空间将继续受到压制,对后市仍维持偏弱的判断。

1.5月行情回顾

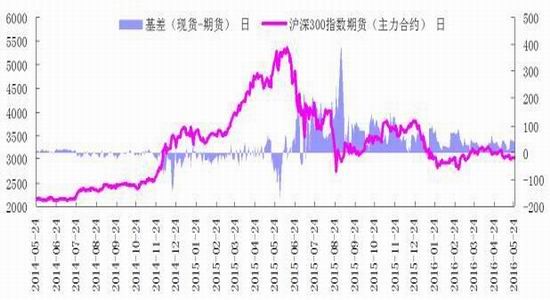

5月份国内股市及三大期指总体呈现弱势,上证指数在上旬出现急杀之后,中下旬基本维持在2830一带横盘调整。

图1:沪深300期指重心小幅转弱,基差略显回升

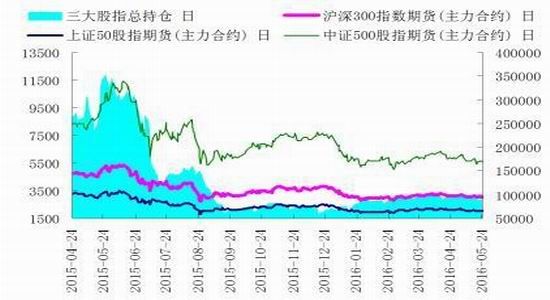

图2:三大期指持仓总体稳定

资料来源:华安期货行业研究中心;Wind

2.宏观环境分析

2.1 经济复苏再度放缓

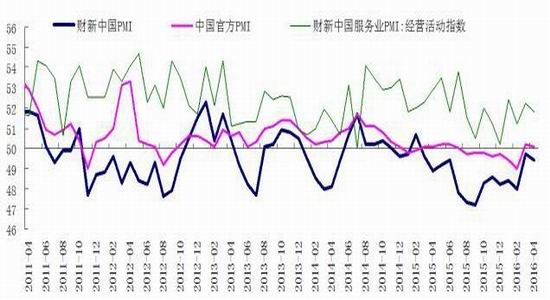

4月,财新中国制造业和服务业采购经理人指数(PMI)分别录得49.4和51.8,分别低于3月0.3个和0.4个百分点,受此影响,财新中国综合产出指数由3月的51.3降至50.8,连续两个月处于扩张区间。

4月财新中国综合产出指数继续保持在50荣枯线以上。服务业保持扩张有助于对冲制造业低迷的影响,但整体来看,经济仍面临较大的下行压力,政府应继续保持适当的刺激,以避免经济出现硬着陆。

4月,财新中国PMI与国家统计局PMI走势基本一致。国家统计局公布的4月制造业PMI和服务业商务活动指数分别为50.1和52.5,较3月回落0.1个和0.6个百分点。

图3:财新PMI与官方PMI转弱

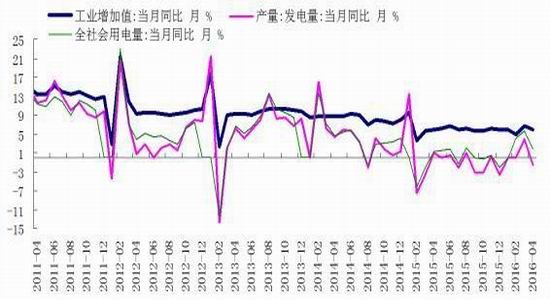

图4:工业增加值、发电量、用电量同步走弱

资料来源:华安期货行业研究中心;Wind

4月份,规模以上工业增加值同比实际增长6.0%(以下增加值增速均为扣除价格因素的实际增长率),比3月份回落0.8个百分点。4月发电量同比下降1.7%,至4444亿千瓦。

3月经济超预期回暖,主要是前期的刺激政策逐渐显效。4月以来回暖势头减弱,则显示以房地产和基建为主的总需求管理,政策空间和效力都在逐渐收窄。此前被寄予厚望的供给侧改革,其推进需要经济维持一定增速,短期内稳增长将持续,其目标应是为供给侧改革创造条件。只有“三去一降一补”这五大任务取得实质性进展,中国经济才能真正获得内生动力,经济增长的质量才能改善。

2.2 投资增速略有放缓,房地产市场依旧强势

在制造业投资增速、第三产业基础设施投资增速等回落的影响下,前4月固定资产投资增速也出现小幅下降。1-4月,全国固定资产投资(不含农户)132592亿元,同比名义增长10.5%,增速比1-3月回落0.2个百分点。

1-4月,民间固定资产投资82393亿元,同比名义增长5.2%,增速比1-3月回落0.5个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为62.1%,比去年同期降低3.2个百分点。

受市场需求疲弱、企业投资愿意不足、市场准入限制依然存在的影响,今年初以来民间投资增速持续回落。由于民间投资总量较大,增速持续回落将会制约投资平稳增长,对此要高度重视。

图5:固定资产投资增速趋缓

图6:房地产投资增速加速回升,房屋销售持续向好

资料来源:华安期货行业研究中心;Wind

在房地产市场改善的情况下,前4月房地产投资增速和房地产销售增速继续回升。1-4月,全国房地产开发投资25376亿元,同比名义增长7.2%,增速比1-3月提高1个百分点。

从前瞻指标看,房地产投资依然保持改善势头。前4个月,房屋新开工面积增长21.4%,增速提高2.2个百分点。其中,住宅新开工面积增长18.0%。

从销售情况看,销售面积和销售额维持回升趋势。1-4月,商品房销售面积36012万平方米,同比增长36.5%,增速比1-3月提高3.4个百分点。

到位资金增速也有所提高。1-4月,房地产开发企业到位资金42371亿元,同比增长16.8%,增速比1-3月提高2.1个百分点。其中,国内贷款7501亿元,增长2.2%;利用外资35亿元,下降68.1%;自筹资金14920亿元,增长3.7%;其他资金19915亿元,增长37.9%。在其他资金中,定金及预收款11370亿元,增长34.4%;个人按揭贷款6694亿元,增长54.7%。

2.3 消费增速仍然疲弱

4月份,社会消费品零售总额24646亿元,同比名义增长10.1%(扣除价格因素实际增长9.3%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额11264亿元,增长6.7%。1-4月份,社会消费品零售总额102670亿元,同比名义增长10.3%。其中,限额以上单位消费品零售额46111亿元,增长7.7%。

4月份消费品零售总额增速回落主要是受汽车销售增速回落的影响,受东部11省(市)从4月份起实施国五标准等因素影响,4月份汽车销售增速明显放缓。4月份,限额以上单位汽车类商品同比增长5.1%,增速比上月回落7.2个百分点。据测算,此类商品增速回落拉低社会消费品零售总额增速0.7个百分点左右。

图7:消费者信心大幅下滑

图8:社会消费品零售总额同比增速下滑

资料来源:华安期货行业研究中心;Wind

2.4外贸压力依然较大

1-4月,我国进出口总值71671.0亿元,同比下降4.4%。其中,出口41373.6亿元,下降2.1%;进口30297.4亿美元,下降7.5%。4月外贸运行主要呈以下特点:

一是出口连续两个月正增长。4月,我国出口延续增长态势,虽然增速较上月回落14.6个百分点,但环比增长7.2%。

二是对传统市场出口回稳。4月,我对东盟、欧盟和韩国出口分别增长12.6%、9.7%和3.8%,对美国和日本出口分别下降3.8%和6.2%。对部分“一带一路”相关国家出口保持增长,对菲律宾、泰国、印度出口保持增长。

三是一般贸易出口连续两月正增长。4月,一般贸易出口增长8.1%,占全国出口总额的比重同比提高2.1个百分点。加工贸易出口下降8.2%,,已连续14个月负增长,拉低整体出口增速2.9个百分点。

四是劳动密集型产品出口好于机电产品。七大类劳动密集型产品出口2327亿元,增长11.8%,增幅高于整体出口7.7个百分点,其中,玩具、塑料制品和箱包分别增长22.7%、17.3%和16.9%。机电产品出口6499亿元,增长3%。高新技术产品出口3107亿元,增长0.8%。

五是民营企业成为出口增长的主力军。民营企业出口增长17.3%,占比提升至47.3%,国有企业、外资企业出口分别下降2.5%和4.9%。

六是东部地区出口回稳。东部地区出口增长5.4%,占全国出口总额的比重同比提高1.1个百分点。中西部地区出口下降7.5%。

七是进口量增价跌。受大宗商品价格低位运行等因素影响,进口已连续第18个月负增长。部分大宗商品进口量升价跌,其中,大豆、天然气、铜矿砂、原油、铁矿砂、铜材和成品油进口量分别增长33.3%、27.1%、21.5%、7.5%、4.8%、4.3%和1.8%,进口价格分别下跌10%、25.2%、18%、30.4%、5.4%、12.9%和19.6%,降幅较上月分别收窄0.8、6.6、2.2、7.8、20.5、1.8和6.2个百分点。

图9:进出口双双走弱

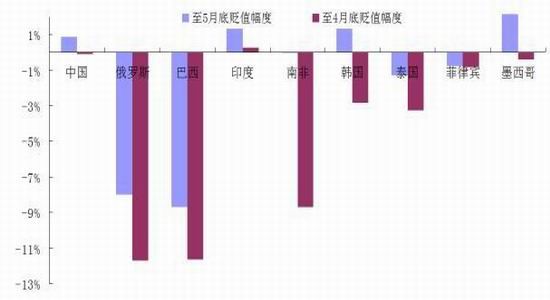

图10:人民币小幅贬值

资料来源:华安期货行业研究中心;Wind

2.5通胀有所缓和,财政政策维持稳定

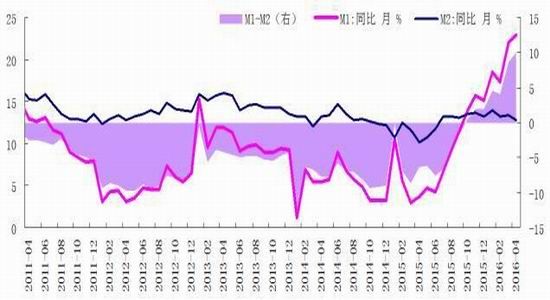

4月末,广义货币(M2)余额144.52万亿元,同比增长12.8%,增速比上月末低0.6个百分点,比去年同期高2.7个百分点。狭义货币(M1)余额41.35万亿元,同比增长22.9%,增速分别比上月末和去年同期高0.8个和19.2个百分点。流通中货币(M0)余额6.44万亿元,同比增长6.0%。当月净回笼现金248亿元。

图11:M1、M2同比增速小幅分化

图12:CPI持平、PPI持续回暖

资料来源:华安期货行业研究中心;Wind

4月CPI环比下降0.2%,同比上涨2.3%;PPI环比上涨0.7%,同比下降3.4%。受到蔬菜价格大幅回落等因素的影响,4月CPI同比增速继续连续3个月持平,低于此前市场预期。当前整体通胀压力不大,价格缺乏大幅上涨的基础。全年CPI同比增速可能将维持在一季度的水平,四季度可能会因为去年同期基数偏低有翘尾因素,但整体通胀压力不大,因为食品价格通胀压力有所减轻,制造业依然产能过剩,价格缺乏大幅上涨的基础。PPI受国内外大宗商品价格上升影响,跌幅进一步收窄是大概率事件,但依然在下降。

3.6月市场展望与投资策略

股指:

4月份以来国内经济数据频频表现欠佳,表明政策的刺激和效力出现明显的收窄,经济当前的情况难言乐观预期,未来的下行压力较大;近期被管理层强调的供给侧改革的推进需要经济维持一定的增速,短期内稳增长将持续,其目标应是为供给侧改革创造条件。A股在这一背景下的上行空间将继续受到压制,对后市仍维持偏弱的判断。

华安期货 王飞 曹晓军

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。