1、2016年5月行情回顾

2016年5月份,国债期货走出了一波小高潮,但是这波小高潮背后的影响因素可以说扑朔迷离。2016年4月26日,国债期货小高潮的开始,当日有消息指"央行[微博]窗口指导4月信贷压至月初计划70%",但是随后财新网立即对此消息进行了否认,从一季度信贷投放情况来看,我们虽然本身倾向于相信"央行窗口指导4月信贷压至月初计划70%"这个消息,但是由于财新网已经对此消息进行了否认,我们很难判断此消息的来源的可靠性,单从经济逻辑层面不足以驱使我们建议投资者对此消息进行多单投机,再加上当日国债期货远月合约已跌破两会时的点位并且有了一定幅度的破位下行,我们本身也感觉破位之后很难评估下方还有多大空间,所以在4月26日的早报中只是建议投资者降低前期的空单头寸,并不敢贸然提出空单翻多的建议。自2016年4月26日开始,国债期货走出一波小高潮,同期未有重大宏观基本面消息公布,让我们开始逐渐更相信4月信贷数据可能真的会出现大幅缩水的情况。2016年5月14日,4月份宏观经济和金融数据公布,信贷数据如期出现大幅缩水,宏观经济和金融数据全面低于预期,各机构在周末的报告中全面看多利率债,在这样的背景下,我们反而未看见国债期货市场对此消息有明显反应,甚至连成交量都没起来,开盘高开之后价格瞬间被打压,全天窄幅震荡最终收绿。

1.1宏观经济

4月份,我国出口1727.63亿美元,同比增长-1.80%,前值11.50%;进口1272.00亿美元,同比增长-10.90%,前值-7.60%;贸易顺差455.62亿美元,前值298.57亿美元。出口方面,对美国出口增速由3月份的8.99%下降至-9.29%,对欧盟出口增速由3月份的17.94%下降至3.23%,对日本出口增速由3月份的9.26%下降至-11.81%,对东南亚国家联盟出口增速由3月份的14.83%下降至6.35%。4月份贸易顺差比预期稍高,主要由于进口缩水导致,上个月我们提到,上个月出口增速同比大增并时隔大半年首次转正主要是受到了去年同期低基数的影响,并不代表出口形势转好,从制造业新出口订单指数看,未来出口数据仍然将维持平稳,衰退行贸易顺差仍将持续存在。

1-4月份,全国固定资产投资增速10.5%,比1-3月份下滑0.2个百分点,预期增长10.9%。其中,1-4月房地产开发投资同比增长7.2%,比1-3月上升1个百分点;1-4月基础设施建设投资同比增长19.73%,比1-3月上升0.48个百分点;1-4月制造业投资同比增长6.0%,比1-3月下降0.4个百分点。投资增速不仅出现了小幅下滑,而且明显低于预期,从分项数据看,房地产投资一枝独秀,商品房销售面积、销售额增速仍有稳步提升,新开工情况不错,同时在商品房销售带动下,商品房待售面积增加额连续第二个月出现减少,并且减少量有所扩大,房地产短期展望依然良好,同时基建投资增速仍然平稳,虽然总体投资增速略有下滑,对于投资数据目前来看我们仍然不担心。目前最大的问题在于,民间投资下滑不容忽视,1-4月政府投资由去年底的9.5%猛增至20.6%,民间投资却由10.1%“腰斩”至5.2%。此次民间投资与政府投资间出现持续大幅背离,十年来尚属首次,民间资本不愿意在目前的经济背景下进行大规模投资不仅反映出民间资本对于经济形势的悲观预期,也为政府通过财政支出维稳施加了压力。

4月份,社会消费品零售同比增长10.1%,预期增长10.5%,前值增长10.5%。4月份消费增速再次出现明显下滑,汽车类消费和与此相关的石油及制成品消费疲软是主因,虽然总体趋势仍然不能说存在风险,但是相对于投资,今年以来我们对于消费的担忧更深一些。

4月份,规模以上工业增加值同比实际增长6.0%,预期增长6.5%,前值增长6.8%。投资红利逐渐消退,虽然房地产投资和基建投资增速稳重有升,但总体投资增速略有下滑,对于工业增加值的拉动左右有所衰减,发电量、粗钢产量和水泥产量较上月的全线反弹均有所回落,发电量当月同比重回收缩区间。

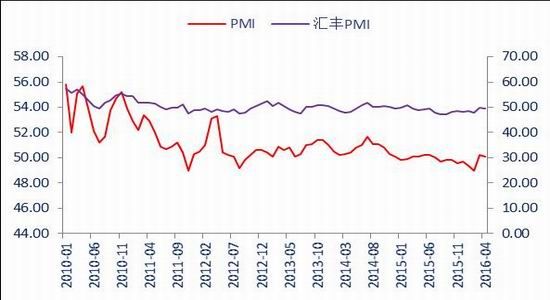

4月份中国官方制造业采购经理指数(PMI)为50.1%,比3月份下降0.1个百分点。其中生产指数为52.2%,比3月份下降0.1个百分点;新订单指数为51.0%,比3月份下降0.4个百分点;新出口订单指数为50.1%,比3月份下降0.1个百分点;原材料库存指数为47.40%,比3月份下降0.8个百分点;产成品库存指数为45.5%,比3月份下降0.5个百分点;采购量指数为51.0%,比3月份下降1.6个百分点。4月份制造业PMI数据虽然比3月份环比下降了0.1个百分点,但是总体趋势仍然向好。其中新订单指数下降幅度比较明显,比3月份下降0.4个百分点,但好在仍然处于枯荣线上方,而原材料库存和产成品库存指数的下滑虽然为后续补库创造了条件,但是似乎也预示着企业不认同宏观经济步入正向循环,对于库存的管理仍然相当谨慎,也在一定程度上印证了4月下旬以来商品价格的下行。总体来看,虽然新订单指数有所下滑,但是外需相对平稳,未来存在补库需求,4月份企业补库意愿不强主要可能受商品价格涨幅过大影响,5月份预计会开始进行补库,制造业PMI展期依然向好。4月份财新制造业PMI较3月份下降0.3个百分点,和官方制造业PMI并不完全匹配但可以形成一定验证,官方制造业PMI中小企业PMI分别比3月份上升0.9个百分点和下降1.2个百分点,许多受访厂商提到原料价格上升,加剧了成本负担,也可以解释官方制造业PMI原材料库存、产成品库存和采购量指数均下滑的原因,企业不认同宏观经济步入正向循环,也不认同大宗商品的涨幅,更愿意采取随采随产随销的方式应对目前的经济回暖。

图1:工业增加值(当月同比)增长6.0%

图2:投资红利消退,发电量重回收缩区间

资料来源:WIND资讯 银河期货研究中心

图3:固定资产投资完成额(累计同比)增长10.5%

资料来源:WIND资讯 银河期货研究中心

图4:基建和房地产仍然强劲,但总体投资增速趋缓

图5:商品房销售数据和开工数据依旧强劲

图6:商品房待售面积连续第二个月减少且降幅扩大

资料来源:WIND资讯 银河期货研究中心

图7:社会消费品零售总额(当月同比)增长10.1%

图8:官方制造业PMI展期良好

资料来源:WIND资讯 银河期货研究中心

1.2通货膨胀

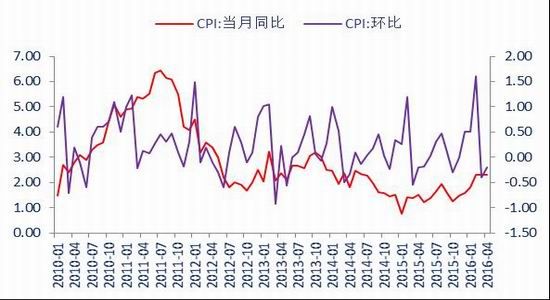

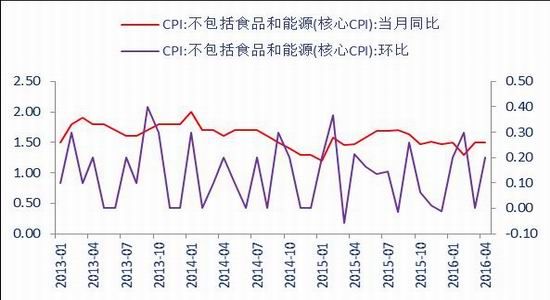

2016年4月份,CPI同比增长2.3%,与上月持平,环比下降0.2个百分点。其中,CPI食品价格同比增长7.4%,环比下降1.4%;CPI非食品价格同比增长1.1%,环比增长0.1%。不包括食品和能源(核心CPI)同比增长1.5%,环比增长0.2%。

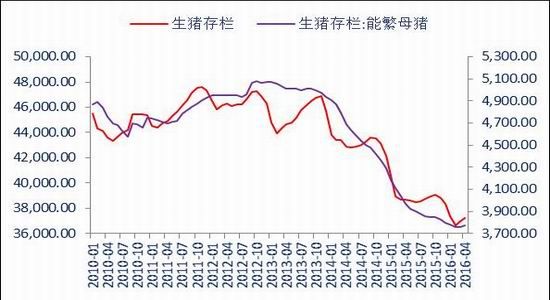

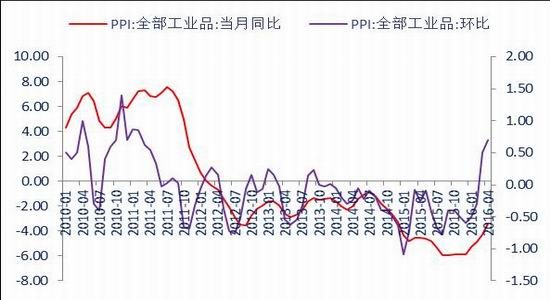

2016年4月份,PPI同比下跌3.4%,连降50个月,环比上升0.7%。4月份CPI环比下降0.2个百分点,其中CPI食品价格环比下降1.4%,主要受鲜菜价格拖累,鲜菜价格环比下降了12.5%,和鲜菜集中上市有关,猪肉价格虽然环比出现涨幅但是不足以拉动食品类CPI,生猪存栏和能繁母猪存栏目前很稳定。同时,租房价格上升近几个月成为了拉动非食品类CPI的主要动力,但是租房价格涨幅已经明显收窄。总体来看,核心CPI同比增速仍然稳定,CPI数据基本符合预期,不会引发央行货币政策调整,CPI已经很长时间脱离了我们的关注重点领域。

图9:CPI环比下降0.2个百分点,带动同比持平

图10:核心CPI同比依然平稳

资料来源:WIND资讯 银河期货研究中心

图11:生猪存栏和能繁母猪存栏连续数月企稳

图12:PPI同比连降50个月,环比明显好转

资料来源:WIND资讯 银河期货研究中心

1.3流动性

2016年4月份新增人民币贷款5642亿元,比上月减少7534亿元,比去年同期减少2403亿元(2015年由于统计口径问题,非银行业金融机构被纳入金融机构新增人民币贷款统计口径中,如果按照新口径,2016年4月份新增人民币贷款5556亿元,但是此数据在银行融出资金给证金救市期间与社会融资规模中的新增人民币贷款有明显出入,我们未来仍使用老的统计口径对外公布新增人民币贷款,以求与社会融资规模相一致)。4月份金融数据出现明显下滑,央行表示,新增人民币贷款的下降与四月份地方融资平台置换提速有关,挤压了新增人民币贷款数据。从分项数据看,居民中长期贷款是4月份新增人民币贷款的主要动力,房地产行业仍然有不错展望,但是企业短期和中长期贷款甚至同时出现了负增长,这是在历史上都未出现过的情况,虽然有地方融资平台置换提速的原因,但是叠加民间投资的明显下滑,仍然让我们产生了深深的忧虑。新增人民币贷款数据公布后,如果重新回头审视4月26日财新网先公布后否认的"央行窗口指导4月信贷压至月初计划70%"的消息,再结合4月26号之后国债期货开始反弹以及信贷数据的公布未对国债期货价格造成影响来看,我们似乎可以看出前后出现了某些时间点上的契合。

2016年4月份社会融资规模增量为7510亿元,分别比上月和去年同期减少15850亿元和3047亿元。4月份社融数据主要受到了新增人民币贷款放缓的拖累,除此之外,虽然企业债券融资较去年同期仍有增长,但是和近一年以来的企业债券融资相比出现了明显放缓,相信近期的信用违约事件在一定程度上促成了企业债放缓发行。

4月末,广义货币(M2)余额144.52万亿元,同比增长12.80%,增速比上月低0.6个百分点,比去年同期高2.7个百分点,预期增长13.6%,上期增长13.5%。虽然由于营改增的原因导致财政存款出现了较大增幅,但是与信贷增速一样,我们未发现有机构预测M2增速回落到13%以内的,本期M2增速预测均值甚至高达13.6%,但是同比增长12.8%的M2增速仍未对国债期货价格造成冲击,和新增人民币贷款数据一样,宏观金融数据可能已经反映在4月下旬开始的国债期货涨幅中。

2016年4月央行口径人民币外汇占款下降544亿元,至23.78万亿元人民币,创2012年12月以来最低。这是外汇占款连续第六个月下降,但降幅继续出现大幅收窄。加上3000亿左右的贸易顺差,4月份热钱流出3500亿元左右,与3月热钱流出速度基本持平。

图13:M2同比增长12.8%

资料来源:WIND资讯 银河期货研究中心

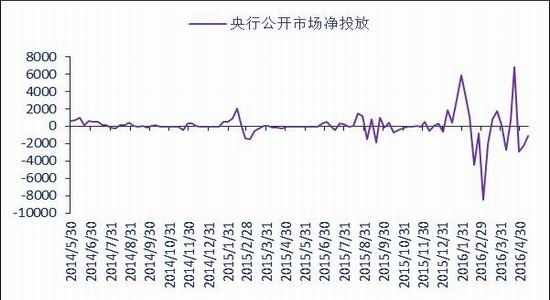

图14:公开市场操作频繁且巨量显示央行对货币政策转为谨慎

图15:货币当局外汇占款降幅继续收窄

图16:营改增导致财政存款大增

资料来源:WIND资讯 银河期货研究中心

2、2016年6月行情展望

自2016年年初以来这半年,国债期货几乎未出现明显的单边趋势性行情,长期维持宽幅震荡的格局(其中,近月合约相对于远月合约价差有所扩大,即近月合约总体震荡偏强,而远月合约总体震荡偏弱,这和市场对于近月和远月价格的预期没有关系,主要是由于国债期货IRR的总体变化导致。国债期货IRR由年初的总体偏正持续下滑,到今年四月份出现持续偏负,再到目前IRR整体拉回0左右,从量化的角度来看,IRR的整体下移会导致近月合约相对于远月合约表现较为强势,而IRR的整体上移又会导致近月合约相对于远月合约表现较为弱势,因此年初以来近月合约和远月合约价差出现先扩大后缩小的局面,而这和市场对于债券价格的短期和长期看法无关)。过去两年时间里国债期货大幅上扬虽然受到了宏观经济下行的影响,但是更多地还是货币政策宽松导致,宏观经济下行虽然是影响无风险利率的最本质因素,但是其对于无风险利率的影响是缓释的,难以在短时间内对无风险利率造成如此长时间的、大幅度的负面影响,因此过去两年无风险利率的持续下行主要还是受到了货币政策宽松的支持。但是,今年以来,特别是两会以来,我们看到包括央行在内的各类政府机构多次明里暗里地表态,2016年财政政策可以宽松,但是货币政策将维持稳定,同时除了3月1日央行进行了一次降准之外,我们未发现央行有过货币政策继续宽松的实际作为,况且那次降准主要也是为了对冲春节后巨量的逆回购操作回笼,本身也不能说具有宽松的指向意义。货币政策中性的背景下,偏弱的宏观经济虽然对于国债期货存在长期利好,但是难以在短时间内压低无风险利率,况且“权威人士”也说了,中国经济将长期维持L型走势,并不存在继续大幅下滑的可能性。因此,总体来说,我们依然坚持两会之后形成的观点,2016年国债期货可能会存在短期的波段行情,但是无法形成月度以上的单边趋势,2016年国债期货长期整体看平,短期的波段行情机会还需要投资者及时参考时效性较高的日度报告。

银河期货 胡明哲

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。