阿根廷减产引爆市场大涨,异常天气备受关注

4月份,受阿根廷过度降雨引发产量下滑担忧,美豆市场在基金买盘推动下快速突破1000美分心理关口,强势特征十分明显。与此同时,国际油价成功站稳40美元/桶后继续振荡上行,美元指数延续弱势格局,众多工业品价格连续大幅上涨,金融市场乐观情绪升温为豆类市场提供外部支撑。尽管全球大豆库存依然庞大,但2016年初全球多地的异常天气已经引发市场对后期美豆产量下滑的担忧,投机基金开始积极布局后市,美豆净多持仓量创近几年新高,市场惯性上涨动力仍可能推动价格保持强势,但品种间分化格局也趋明显。

除了受到美豆反弹导致大豆进口成本上升外,国内工业品大幅反弹同样令豆类市场的价值洼地效应突显,市场买盘积极,国内豆类品种在4月份均出现不同程度上涨。2016年1-3月中国共进口大豆1626万吨,同比增长4%,尤其是3月份国内进口大豆到港量开始加速,国内豆类市场整体供应仍然充裕。大豆期货恢复性反弹,相对独立的供需环境限制上行空间;粕类期货保持反弹势头,后期仍会跟随美豆波动;油脂期货在粕类贡献更多压榨利润后,上行难度进一步增加,市场呈现粕强油弱分化特征。

核心要点

政策层面:2015年产大豆实行目标价格补贴政策,补贴款陆续发放到农民手中。2016年东北产区种植结构调整力度较大,预计大豆面积会出现较大增幅。

供需层面:全球大豆产量评估出现下降预期,市场对利多因素尤为敏感。

市场层面:大豆期货恢复性反弹,相对独立的供需环境限制上行空间;粕类期货保持反弹势头,后期仍会跟随美豆波动;油脂期货在粕类贡献更多压榨利润后,上行难度进一步增加,市场呈现粕强油弱分化特征。

投资观点:美豆市场在基金买盘推动下不断试探新高,后市能否保持强势仍需新的利多因素支撑。国产大豆价格难以摆脱弱势,维持反弹后抛空观点;粕类与外盘联动明显,暂以偏强思路应对;油脂反弹受到压制,单边操作可适量持有空单,或追随市场节奏持有买粕卖油的套利组合。

风险提示:5月份美国农业部月度供需报告。

1、供需基本面分析

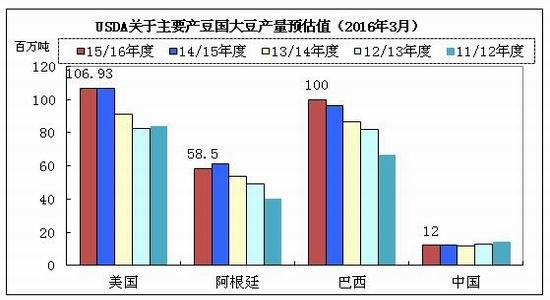

1.1 2015年美国大豆实现创纪录产量

美国农业部(USDA)在3月份月度供需报告中确定2015年美豆收获面积8180万英亩,单产为48蒲式耳/英亩,美豆总产量达到39.29亿蒲式耳(1.0693亿吨),与上年基本持平,继续保持在历史高位水平。美国农业部预计2015/16年度美豆期末结转库存量为1251万吨,同比增加1.41倍,供应过剩状态十分突出。

资料来源:美国农业部,中投期货研究所

1.2 巴西大豆基本实现丰产,阿根体大豆生长正常

据巴西农业咨询机构AgRural发布的最新报告称,截至3月24日,巴西大豆收割工作已经完成67%,一周内大豆收获进度推进了6%,略低于上年同期的69%。其中头号大豆产区马托格罗索州的收割已完成92%,其他各州也在快速推进。随着巴西大豆收割进入后半程,该国大豆产量将更加明晰,天气炒作题材发挥的空间越来越小。综合各机构的评估数据,巴西大豆基本可以实现1亿吨的历史最高产量。

阿根廷布宜诺斯艾利斯谷物交易所发布的最新周度报告显示,截至2016年3月23日当周,阿根廷大豆收获完成1%,较去年同期的收获进度低了2.9个百分点。该国大部分地区天气条件良好,大豆处于正常生长状态。该交易所预测的阿根廷大豆产量为5800万吨,美国农业部3月份供需报告中预测的产量为5850万吨。从本年度阿根廷大豆面积增加0.5%以及天气情况看,该国大豆产量仍有上调空间。

1.3 新季美豆播种面积保持高位

美国农业部在3月31日的种植意向报告中称,2016年美国农户打算种植8223.6万英亩大豆,去年的实际播种面积为8265万英亩。本次面积报告略低于市场此前的平均预期值,对市场形成轻微利多效应。另外,由于美国农业部意外调增美国玉米面积引发美国玉米大幅下跌,因此,在春季播种前,美国玉米和大豆对种植面积的争夺也将日趋激烈。本年度美豆最终产量仍取决于美豆实际播种面积以及生长期天气状况。不管怎样,美豆播种面积保持历史高位就已经为美豆高产打下重要基础。

1.4 美豆出口旺季出口数量不及预期

美国农业部出口销售报告的数据显示,截至3月24日当周,美国大豆在2015/16年度累计销售4409.87万吨,较去年同期减少437万吨,出口进度完成95.3%,略低于去年同期的97.1%。美国本年累计装船量为4083.45万吨,低于去年同期的4386.64万吨。美豆出口销售和装船数据双双下降,显示美豆外需不振,出口份额继续受到南美大豆挤压。另外,美国农业部出口销售报告同时显示,中国采购的美豆数量明显低于上年。截至3月24日,中国累计购买美豆2800.79万吨,较上年同期减少187.4万吨。中国进口商更青睐于南美大豆,对美豆的采购量下降。

资料来源:美国农业部,中投期货研究所

1.4 国内生猪存量偏低制约豆粕等饲料需求

农业部最新数据显示,2016年2月生猪存栏量以及能繁母猪存栏量继续下降。2月国内生猪存栏量为3.66亿头,环比下降1.8%,同比下降6%,连续四个月下降;能繁母猪存栏量为3760万头,为2012年年底以来最低水平。国内生猪养殖利润已经达到暴利水平,个别地区猪粮比价已经突破10,为近年来罕见。由于生猪存栏量偏低,豆粕等饲料原料需求始终不旺。尽管生猪养殖利润可观,但市场并未出现补栏井喷现象,反映出养殖户对后市预期十分谨慎。

另外,从养殖利润角度看,3月底,国内平均每头生猪养殖利润达到600元,个别地区突破1000元/头。从蛋鸡养殖利润看,全国大部分产区鸡蛋价格在3.3-3.5元/斤,处于盈亏边缘。部分肉鸡养殖利润好转,处于微利状态。

进入春季,国内水产养殖陆续启动,南方菜粕主销区菜粕需求量上升,并且2016年国产油菜面积大幅下降,预计全年菜籽产量约为530万吨,国产菜粕也将大幅下降,国内菜粕需求对进口菜籽的依赖程度大幅提高。

资料来源:Wind,中投期货研究所

2、技术分析

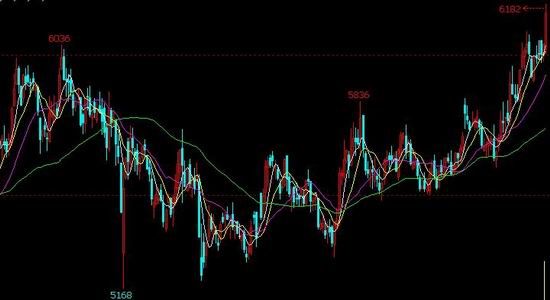

CBOT大豆指数日K线走势图

大连商品交易所[微博]豆粕指数日K线走势图

大连商品交易所豆油指数日K线走势图

资料来源:文华财经,中投期货研究所

从CBOT大豆指数图上可以看出,美豆在860美分/蒲式耳的市场前低附近获得强支撑,并由此出现持续反弹拉升。从日K线排列形态看,均线发散向上的状态得以深化,逐渐形成多头趋势。因此,美豆短期内上行动力仍未完全耗尽,继续保持偏强运行的可能性较大。

从大连豆粕和豆油指数图上看,两者走势呈现明显分化,油强粕弱格局十分清晰,即在本轮反弹中,油脂保持着与美豆较强的联动性。从图形上看,豆粕上方阻力较强,尚未走出弱势振荡格局。豆油则在技术图形上突破去年6月以来的高点,反弹特征十分明显,宜以多头思路继续关注豆油等油脂市场运行。

3. 操作建议

美豆在整个三月份保持强势,投机力量迅速减空增多带领美豆重回900美分上方运行,容易给人造成美豆触底反弹摆脱弱势运行的想象空间。当前的全球大豆市场继续处于南美大豆增产、美豆面积保持历史高位、全球经济前景不确定性增加等因素所笼罩的环境之中,全球大豆市场供过于求的基本面没有改变,豆类市场的去库存化过程十分漫长和复杂,豆类价格基本不具备脱离供需因素影响而摆脱弱势的可能。因此,投资者应以短多长空的思路对待当前豆类市场。

大豆期货自失守4000元/吨多年重要支撑位后持续低位运行,市场交投重心已经回落至3500元/吨之下。由于国产大豆市场利多因素匮乏,国产大豆和进口大豆的价差仍然偏大,进口大豆将继续挤占国产大豆市场份额,国产大豆缺乏市场竞争力,短期内维持低位振荡的可能性较大。投资者应保持弱势思维,不宜盲目抄底做多。

粕类期货与美豆联动性下降,其原因在于国内饲料需求明显不足,油厂远期基差报价甚至出现负值足见市场悲观预期,在进口到港的南美大豆即将形成高峰期时,国内粕类市场供过于求的状况会更加突出,粕类市场难以摆脱弱势。建议投资者保持偏弱思路,以逢高抛空操作为主,或持有买油卖粕的套利头寸。

油脂市场跟随美豆连续反弹,除外盘形成的资金引导效应外,国内油厂开工率下降导致的豆油库存偏紧及马来西亚棕榈油接连出现利多炒作题材同样吸引资金买入油脂期货。因此,在市场下跌压力继续向豆粕菜粕倾斜时,油脂的抗跌表现仍会维持。建议投资者继续持有油脂多单,并可关注油粕比价关系,买油卖粕的套利组合仍可以继续持有。

中投期货 于瑞光

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。