内容提要

铜价在3月底大幅回调后,在4月延续震荡走高。整体来看,铜是工业品中较弱的品种,受周边市场的影响明显,市场对其观望情绪较浓,后续能否突破前期高点是看点。

中国近期公布的主要经济数据普遍向好,短期有望保持继续企稳的态势,至于能持续多久,还需要进一步观察。美国一季度经济增长不及预期,但就业依旧强劲,通胀预期有所改善,美联储仍有加息的可能,但近期内加息的可能性不大,美元短期内依旧处在下跌趋势中。全球主要经济体4月制造业PMI指数扩张力度放缓。据富宝资讯的调研,3月铜材等企业的开工率上升,显示下游需求有所改善。从行业来看,主要是基建和房地产对铜需求增加明显,电力投资加快,汽车行业继续好转。整体来看,需求有边际改善的迹象,但是难有大幅改善。

国际矿商不减产,供应依旧过剩。从已公布的一季度财报来看,自由港、必和必拓、智利安托法加斯塔等大型铜生产商大幅增加了产量,而其他矿商也基本上不减产。

此外,铜的总库存量较高,不过上期所库存连续第六周回落,减少了市场的供应过剩担忧。

综合而言,铜的需求的确出现了改善迹象,但是供应不减和库存高企,难以打开上涨空间,所以我们认为铜价可能偏弱震荡,5月呈现先扬后抑的态势,同时需要密切关注周边市场的变化。操作上,以短线回调逢低买入为主,谨慎追涨。仅供参考。

1.行情回顾

铜价在3月底大幅回调后,在4月延续震荡走高,但是由于5100美元/吨的上方阻力较大,导致在4月底铜价围绕5000美元/吨震荡。整体来看,铜是所有工业品中较弱的品种,受周边市场的影响明显,市场对其观望情绪较浓,后续能否突破5100美元/吨的阻力,关键看点是螺纹钢的资金博弈程度和上涨高度。

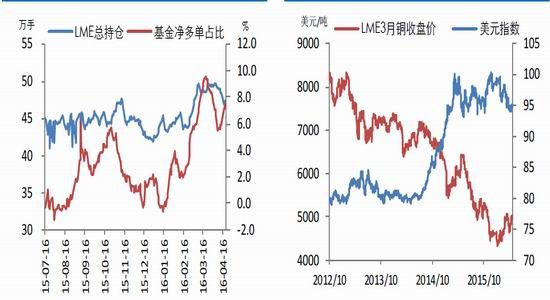

持仓量方面,随着铜价的上涨,沪铜持仓量大幅下滑,其中的原因,我们认为一方面是在商品做多情绪较浓的情况下,空头大量平仓;另一方面,铜价涨势不强,部分投机资金转战其他商品。从CFTC持仓量来看,净多持仓先增加后减少。

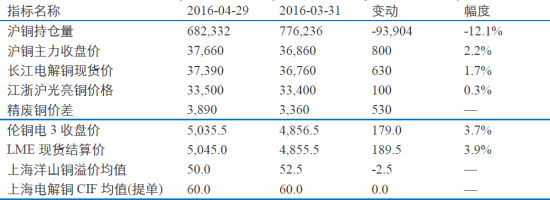

表1:铜月度主要数据变化(手,元/吨,美元/吨)

数据来源:WIND,兴证期货研发部

表2:CFTC持仓变动(手)

数据来源:WIND,兴证期货研发部

图1:沪铜指数日K线走势图(元/吨) 图2:LME3月铜日K线走势图(美元/吨)

数据来源:文华财经,兴证期货研发部 数据来源:文华财经,兴证期货研发部

图3:沪铜持仓与沪铜价格的负相关性 图4:CFTC持仓与LME3月铜价相关性

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

图5:LME基金持仓情况 图6:美元指数与LME3月铜价的负相关性

数据来源:Bloomberg,WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

2.宏观经济

2.1美联储加息预期越来越弱,美元持续走软

美国一季度经济增长不及预期,连续三年开年放缓,但就业依旧强劲,通胀逐步抬升,显示美联储仍有加息的可能,目前来看下半年加息的可能性较高。美联储4月会议决定维持货币政策不变,符合市场预期,并撤销“全球形势对美国前景构成风险”措辞,同时指出美国经济喜忧参半,通胀仍低迷,但并未对6月加息作出明确指引。对此,市场的解读不一,彭博称美联储为6月加息打开大门,而《华尔街日报》则认为美联储传递出6月不急于加息的信号。数据显示,美国一季度GDP环比初值增长0.5%,预期为0.7%,显示美国一季度经济放缓,这也是美联储不急于加息的主要原因;但是另一方面,美联储的两大目标——就业和通胀——均出现好转迹象,尤其是近期所关注的通胀也有抬升的迹象。据数据显示,美国一季度核心PCE年化季环比初值2.1%,预期1.9%。整体来看,市场对于美联储的加息预期不断减弱,但仍需警惕美联储官员的表态。此外,美元指数从技术上来看仍处在下跌趋势中。

图7:美国CPI开始抬升 图8:美国消费者信心指数

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

图9:美国非农数据大幅好转,失业率持续下降 图10:美国房屋销售开始有下滑的迹象

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

2.2全球主要经济体4月制造业PMI扩张力度减弱

4月全球主要经济体的制造业PMI指数虽然仍处在扩张区间,但是力度减弱,持续性存疑。中国4月制造业PMI为50.1,不及预期的50.3,连续两个月处在50上方,但是较上月回落0.1个百分点,反映出市场对房地产投资拉动的增长模式的持续性存疑;美国4月ISM制造业数据还没公布,但是从4月芝加哥PMI指数的下跌3.2个点至50.4,或许可以推断出美国4月制造业扩张力度也将下滑;欧元区4月制造业PMI为51.5,低于前值51.6和预期51.8,表明欧元区货币刺激效果仍处在观望中。

图11:全球主要经济体制造业PMI指数

数据来源:WIND,兴证期货研发部

2.2中国经济短期有望继续保持企稳态势

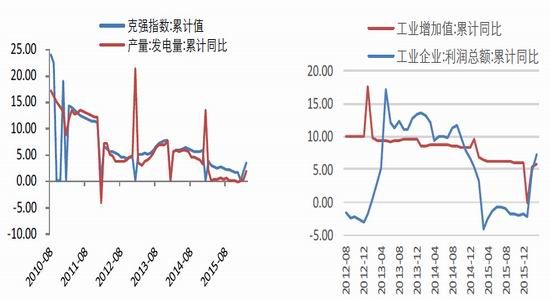

中国3月主要数据普遍改善:工业增速加快,用电量提高,制造业PMI重返扩张区间,消费、投资稳中有升,出口增速由负转正,PPI环比两年多来首次上涨,CPI通胀温和:最终使得中国一季度GDP同比增长6.7%,出现阶段性企稳回升的态势。此次经济的企稳回升主要是靠房地产和基建投资拉动,房地产投资增速从去年的1%连续两个月回升至3月的6.2%,基建投资增速在3月达到19.3%,从而推动固定资产投资增速3月反弹至10.7%,姑且不论中国经济依靠投资拉动的模式能持续多久,单就对铜需求而言,这两块对铜的消费需求量较小,拉动作用不明显,而制造业投资增速却持续下滑至6.4%,所以一季度经济的企稳回升对于铜的影响更多体现在宏观面上,同时需要注意的房地产销售的持续好转可能会在下半年带动空调的需求情况。虽然中国经济在房地产市场回暖的带动下有可能企稳,但是其持续性值得担忧。因为中国房地产主要其中在二三四线城市,而这些地方的房地产库存过高,所以光靠一二线城市的房地产回暖,还是很难拉动国内经济的持续好转。另外,中国经济增长从依赖投资和出口转向依靠消费的经济转型,势必会减少对大宗商品的消耗。

图12:CPI和PPI自年初持续回升使得宽松预期下降 图13:新增贷款大幅增加造成通胀预期

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

图14:中国制造业PMI在3月升至50上 图15:固定资产投资增速抬升,基建表现强劲

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

图16:克强指数和发电量回升 图17:工业增加值和工业利润开始抬升

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

3.基本面

3.1国内精铜产量依旧处在增加中

(1)中国一季度铜精矿进口大幅增加,3月进口量恢复常态

中国统计局最新公布数据显示,2016年3月中国进口铜精矿137.45万吨,同比增长3.9%,环比下降5.7%;1-3月累计进口400.3万吨,累计同比增长33.1%。铜精矿进口大幅增加,一部分原因是去年年底国内冶炼厂为了和国外矿商进行加工费谈判,而减少了对铜精矿的进口,所以在谈判结束后,有补库需求;另一方面,由于年初铜价内强外弱,使得铜精矿进口有盈利空间。总之,铜精矿进口的大幅增加也反映了国内冶炼厂的满负荷生产,预计一季度国内精铜产量可能大幅增加,减产效果不明显。

图18:国内铜精矿进口大幅增加

数据来源:WIND,兴证期货研发部

(2)中国3月精铜进口再创新高,加大现货供应压力

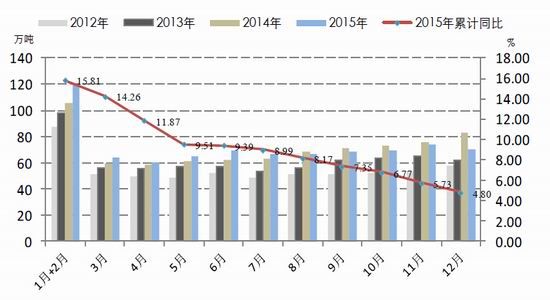

据国家统计局公布,2016年3月中国进口精铜45.8万吨,同比增长39.4%;1-3月累计进口111.1万吨,累计同比增长35.7%;未锻炼铜及铜材进口57.0万吨,同比增长39.8%,1-3月累计同比增长29.4%;废铜进口29.9万吨,同比增长4.0%,1-3月累计同比下降5.0%。3月精铜的进口再创新高,大出市场意外,因为整个3月的进口盈利窗口很少打开,这或许说明房地产投资的增加刺激了融资铜的复活。但是如此多铜进入国内现货市场,造成现货市场供应充足,以及库存高企。

整个2015年的表观消费量(废铜按一定比例折算)为1307万吨,同比去年增长2.6%,去年为6.6%,增速大幅放缓。

图19:国内精铜产量年对比图,国内精铜减产明显

数据来源:WIND,兴证期货研发部

图20:中国铜的表观消费量呈放缓趋势

数据来源:WIND,兴证期货研发部

3.21-2月国内需求依然疲软,边际改善不明显

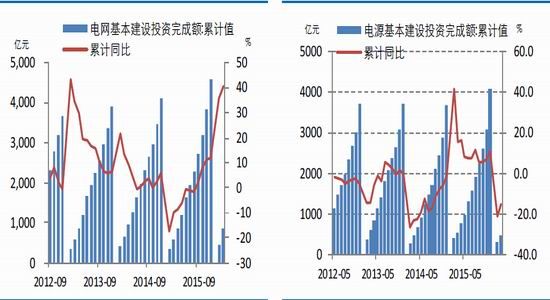

(1)电力行业

据能源局公布,2016年1-3月电网投资总额为836.87亿元,累计同比增长40.9%,较去年明显加快;1-3月电源投资总额为464.34亿元,累计同比下降14.89%。这符合今年的电网投资计划。从国家电网[微博]的电子招标情况来看,招标量确有增加,与投资增速相符,而且对电缆的需求也较去年有所增加,但是交货时间却延后至下半年,有些甚至是2017年。

国家电网明确表示,计划2016年投资4390亿元用于电网投资,并将加快配电网建设改造和农网改造升级工程。随后,公司董事长刘振亚称,公司计划在2016-2020年投资2.3万亿元人民币,用来扩大输电网络,超过了2011-2015年的1.8万亿元。可以看到,2016年国家电网的 投资金额比2015年减少了131亿元,虽然加大对配电网的投资比例,但是我们认为2016年电网投资对精铜消费的拉动作用就会更加不明显,预计增速持平于2015年,甚至低于2015年。

(2)家电行业

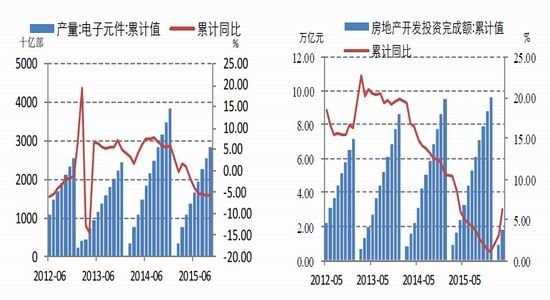

根据产业在线最新监测数据显示,2016年3月家用空调生产1076.40万台,同比下滑20%,销售1188.49万台,同比下滑20.8%。其中,内销出货539.72万台,同比下滑38.3%;出口648.77万台,同比增加3.7%。本月库存676.62万台,同比减少9.9%,环比减少14.2%。总销量为444.9万台,同比下降6.1%,环比下降17.3%;本月库存246.1万台,与上月相比12.9%,与去年同期相比下降1.9%。3月冰箱总产量为818.8万台,同比增长3.4%,总销量为786.2万台,同比增长2.6%。本月库存278.9万台,与上月相比增长13.3%,与去年同期相比下降4.2%。空调产销依旧下滑,冰箱受出口拉动有所好转。整体来看,空调因依旧处在去库存阶段,据中怡康统计数据显示,2015年中国空调市场整体零售销量为4170万台,同比下滑1.1%。这也就意味着,即使2016年空调企业不生产空调,光库存也能卖一年。这也就表明,即使房地产销售的持续好转会改善空调的销售,但恐怕很难传导至空调的生产。

(3)房地产

房地产虽然建造的时候用铜量不大,但是中国经济可以说就是房地产经济,因为房地产可以带动其他行业的发展。据统计局公布,1-3月份,全国房地产开发投资同比增长6.2%,增速较上月扩大3.2个百分点。此外,1-3月房屋新开工面积累计同比增加19.2%,继续扩大5.5个百分点。这是在政府大量的房地产刺激政策后的效果,使得持续火热的房地产销售开始传导至投资端,有利于稳定第一季度的经济增长,大宗商品也随之大幅反弹。

(4)汽车

据中国汽车工业协会统计,3月,汽车生产252.06万辆,环比增长56.38%,同比增长10.26%;销售243.97万辆,环比增长54.31%,同比增长8.76%;1-3月,汽车产销659.05万辆和652.67万辆,同比增长6.18%和5.98%,增幅分别比上年同期提升0.92个百分点和2.08个百分点。显示汽车销售有所改善。

图21:电网投资增速逐步加快 图22:电源投资增速

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

图23:变压器产量有抬升趋势 图24:电力电缆进入负增长

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

图25:电子元件呈下降趋势 图26:房地产投资增速强劲回升

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

图27:家电行业分化,空调依旧低迷 图28:汽车产销3月回暖

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

图29:房地产销售好转开始传导至新增开工

数据来源:WIND,兴证期货研发部

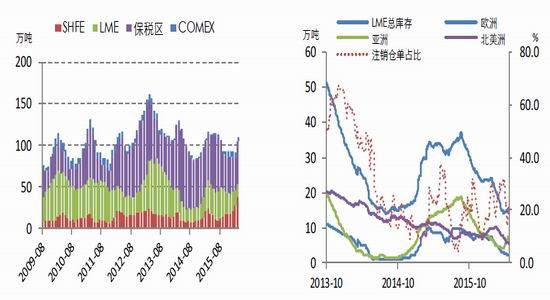

3.3上期所库存大幅回落,LME库存企稳,总库存下降

表4:库存月度变化(单位:万吨)

数据来源:WIND,Bloomberg,兴证期货研发部

图30:全球库存量从高点持续回落 图31:LME库存及各洲情况

数据来源:WIND,Bloomberg,兴证期货研发部 数据来源:WIND,兴证期货研发部

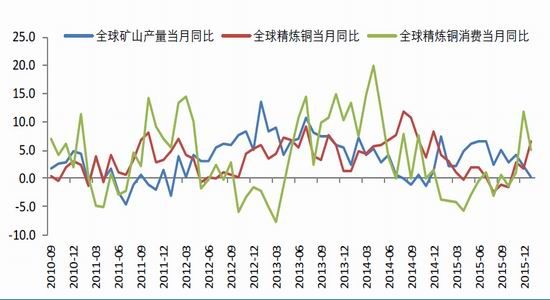

3.4全球铜精矿供应依旧充足,减产不明显

图32:全球铜精矿、精炼铜以及精炼铜消费的同比增速对比图

数据来源:ICSG,兴证期货研发部

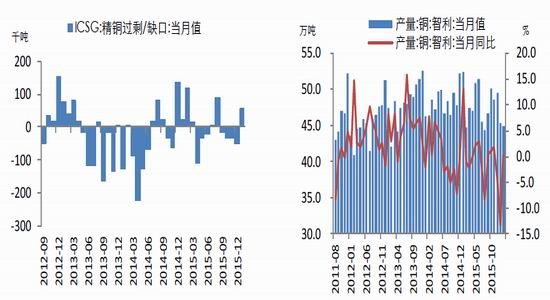

图33:ICSG2016年1月全球精铜供应过剩5.6万吨 图34:智利铜产量零增长

数据来源:ICSG,兴证期货研发部 数据来源:WIND,兴证期货研发部

据ICSG近期给出的报告显示,2016年铜市预计供应短缺5.6万吨,明年料供应过剩2万吨,2016年铜矿产量预计增长约1.5%至1940万吨,2017年产量或上升2.5%左右,增幅将来自现有项目扩产,近期投产的铜矿增产以及几个新矿产量;预计今年全球精炼铜产量仅增0.5%至2300万吨,2015年增幅为1.6%。而之前2个月,ICSG给出数据是,2016年精炼铜供应过剩32.7万吨,预计全球铜精矿产量在2016年将达到2023.4万吨,同比增长4.9%,因2016年有8个项目投产,合计产能约为140.4万吨/年。对比可发现,ICSG将2016年的铜精矿产量大幅下调,下调的原因是ICSG认为铜价的下跌会影响到这些产能的如期投产,所以把2016年的产量下调,2017年的产量上调。从这个角度来看,说明铜价的上涨空间被限制了,因为如果铜价过高,足以让高成本产能如期投产,那么会造成供应增加,进而使得铜价回落。

世界金属统计局(WBMS)最新公布的数据显示,今年1-2月全球铜市供应过剩12万吨,2015年全年为过剩46.3万吨。际铜业研究组织(ICSG)最新发布的月报显示,1月全球精炼铜市场供 应过剩5.6万吨,12月为短缺5万吨。

从全球主要铜生产国和出口国(智利、秘鲁和哈萨克斯坦)来看,2016年2月总共产铜65.20万吨,同比去年增长12.7%;1-2月累计产铜129.73万吨,累计同比增加3.9%。

从目前全球主要铜生产商公布的一季度财报显示,自由港麦克莫伦铜金公司第一季度产铜123.48万吨,较去年同比增长近2倍;必和必拓截至3月31日当季铜产量40万吨,环比增加5%;力拓第一季度产铜14.12万吨,较去年同期下降2.0%;智利安托法加斯塔矿产公司一季度产铜15.71万吨,同比增加7.3%;英美资源一季度产铜14.65万吨,同比下降0.2%。上述公司第一季度总计生产219.15万吨铜,同比去年增长128.4%。

4.现货市场,供大于求明显,现货基本处在贴水

图35:长江现货与沪铜主力的基差 图36:4月现货贴水先缩小后扩大

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

图37:洋山铜溢价持续处在低位,外贸低迷 图38:LME挤仓终结,现货升水缩小

数据来源:WIND,兴证期货研发部 数据来源:WIND,兴证期货研发部

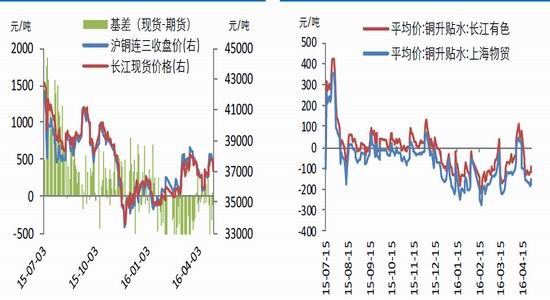

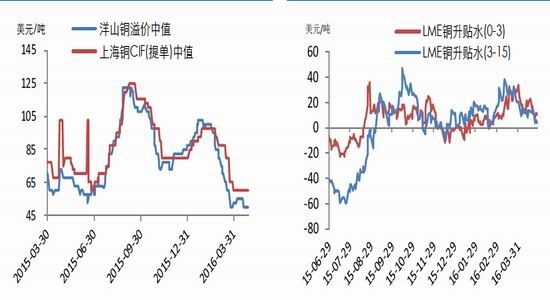

4月可以说是旺季的末尾,但是市场现货供应依旧大于需求,现货基本处在贴水100-贴水200元/吨的幅度。进口方面,洋山铜溢价一直处在底部不变,显示外贸不活跃。

从进口套利窗口来看,现货进口基本处在亏损状态。从之前的亏损1200元/吨大幅缩小至300元/吨。

LME0-3升水回落,也意愿着多头挤仓失败,也反映了现货市场的货源充足和需求不振。

5.总结

铜价在3月底大幅回调后,在4月延续震荡走高。整体来看,铜是所有工业品中较弱的品种,受周边市场的影响明显,市场对其观望情绪较浓,后续能否突破5100美元/吨的阻力,关键看点是中国经济能否持续向好。

中国近期公布的主要经济数据普遍向好,短期有望保持继续企稳的态势,至于能持续多久,还需要更进一步观察。美国一季度经济增长不及预期,但就业依旧强劲,通胀预期有所改善,美联储仍有加息的可能,但近期内加息的可能性不大,美元短期内依旧处在下跌趋势中。全球主要经济体4月制造业PMI指数扩张力度放缓。

据富宝资讯的调研,3月铜材等企业的开工率上升,显示下游需求有所改善。从行业来看,主要是基建和房地产对铜需求增加明显,其次是汽车行业。整体来看,需求有边际改善的迹象,但是难有大幅改善。

国际矿商不减产,供应依旧过剩。从已公布的一季度财报来看,自由港、必和必拓、智利安托法加斯塔等大型铜生产商大幅增加了产量,而其他矿商也基本上不减产。

此外,铜的总库存量较高,不过上期所库存连续第六周回落,减少了市场的供应过剩担忧。综合而言,铜的需求的确出现了边际改善,但是供应不减和库存高企,所以铜价难以打开上涨空间,所以我们认为铜价很可能偏弱震荡,呈现先扬后抑的态势,同时需要密切关注周边市场的变化。操作上,以短线逢低买入为主。仅供参考。

兴证期货 吴鑫

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。