内容提要

行情回顾

月初期债主力合约较现券补涨而出现反弹,但随着经济、金融和物价数据的公布,表明经济短期内确有改善,一季度GDP下行至6.7%,基本符合市场预期,短期经济基本面支撑力度减弱,债市面临调整,且现券加杠杆策略受资金面波动影响和信用风险频发,信用债出现较大幅调整,同时一级市场招标利率较大幅高于预期,推高二级市场收益率;营改增提高资金成本和供给端不断施压,债市情绪难以缓和,现券收益率出现不同程度的上行,中短期国债收益率上行幅度更大,收益率曲线平坦化上行;期债整体上呈现弱势调整格局,5年期债调整幅度大于10年期债调整幅度。

后市展望及操作建议

从公布的经济数据表明经济短期确有改善,短期基本面对债市支撑力度减弱。从政策面看,人民币近期稳中有升,4月央行[微博]或继续采取公开市场操作+MLF操作来投放流动性,降准受制于短期经济的改善和CPI的相对高位。从资金面看,5月资金面波动更加频繁,央行通过公开市场逆回购和MLF的方式来维稳资金面。从供给端看,5月地方债发行规模将有所增加,同时国债发行也增加,供给端继续形成压制。从需求端看,债市一级市场的配置需求有所减弱。5月份期债或在上半月继续调整,在下半月反弹。

操作上,长期投资者逢低可在调整时轻仓做多,期债调整是建仓时机。短期投资者进行区间操作,前半个月可关注多TF1609空T1609策略;后半个月可关注多T1609合约空TF1609合约。

1.现货市场行情回顾

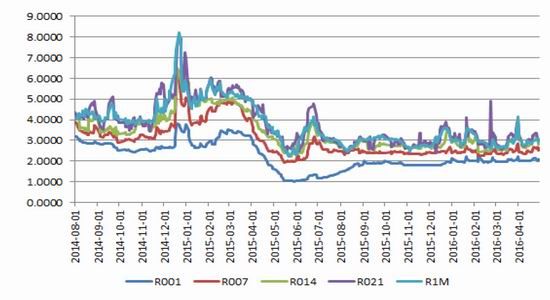

1.1货币市场:资金面波动加大,资金利率走高

上月货币市场的资金面波动加大,资金利率受MPA新规、月中缴税、MLF大量到期和营改增增加资金成本预期等因素影响,走势呈现出冲高迹象,但央行通过公开市场操作+MLF续作的方式向市场投入流动性,资金利率在冲高后回落,回归平稳,但明显资金面波动加大,市场对央行降准存有一定预期,但因一季度和3月经济数据回暖,短期基本面有所改善,加之通胀相对高位,制约央行进行进一步宽松政策,仅通过公开市场逆回购方式和MLF续作来投放流动性,维稳资金面。

图1:银行间质押式回购利率走势

数据来源:WIND,兴证期货

1.2国债现券市场:收益率曲线平坦化上行

上半个月主要期限收益率均出现不同程度上升,主要原因由于公布的规模以上工业企业利润、3月份PMI数据、金融和物价数据表明经济短期内确有改善,一季度GDP下行至6.7%,基本符合市场预期,短期经济基本面支撑力度减弱,债市面临调整,且现券加杠杆策略受资金面波动影响和信用风险频发,信用债出现较大幅调整,同时一级市场招标利率较大幅高于预期,推高二级市场收益率;同时营改增提高资金成本,供给端不断施压,债市情绪难以缓和,中短期国债收益率上行幅度更大,导致10年-5年利差从高位回落至低位。具体从月度数据来看,1Y 上行了22BP至2.31%,3Y上行了28BP至2.58%,5Y期上行了26BP至2.73%,7Y期上行了18BP至2.96%,10Y期上行了5BP至2.89%,15Y期上行13BP至3.20%,20Y期下行11BP至3.36%。

图2:2016年4国债利率期限结构变化 图3:关键年限国债收益率走势

数据来源:兴证期货研发部,WIND

2.期货市场回顾

2.1国债期货弱势调整,5年期债下行幅度更大

月初期债主力合约较现券补涨而出现反弹,但随着经济、金融和物价数据的公布,表明经济短期内确有改善,一季度GDP下行至6.7%,基本符合市场预期,短期经济基本面支撑力度减弱,债市面临调整,且现券加杠杆策略受资金面波动影响和信用风险频发,信用债出现较大幅调整,同时一级市场招标利率较大幅高于预期,推高二级市场收益率;营改增提高资金成本和供给端不断施压,债市情绪难以缓和,现券收益率出现不同程度的上行,中短期国债收益率上行幅度更大,收益率曲线平坦化上行;期债整体上呈现弱势调整格局,5年期债调整幅度大于10年期债调整幅度。

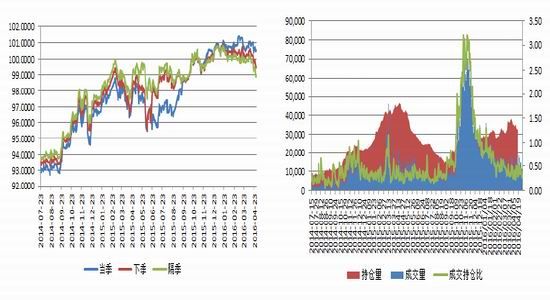

(1)5年期国债期货

从具体合约来看,截止到4月29日,主力合约TF1606收于100.600元,月跌0.38元或0.38%,持仓13603手;TF1609合约收于99.635元,月跌0.87元或0.87%,持仓16542手;TF1612合约收于99.030元,月跌1.12元或1.12%,持仓2128手。

从成交持仓来看:成交方面,3月份主力合约成交量日均10346手;3月份三个合约日均成交12781手。持仓方面截止到4月29日,三个合约持仓达到32273手,较上月底减少了3756手。

图4:5年期国债期货价格走势 图5:5年期国债期货成交与持仓情况

数据来源:兴证期货研发部,WIND

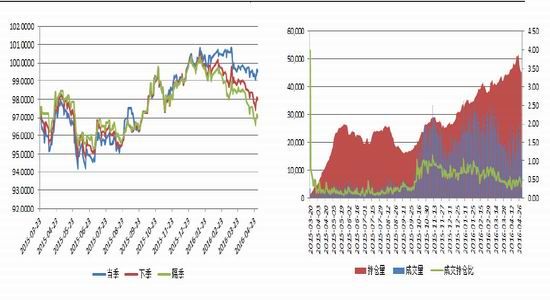

(2)10年期国债期货

对于10年期国债期货,截止到4月29日收盘,主力合约T1606合约收于99.515元,月跌0.29元或0.29%;T1609合约收于97.980元,月跌0.99元或1.00%;T1612合约收于97.050元,月跌1.425元1.45%。

成交持仓方面,主力合约日均成交15244手;4月份三个合约日均成交19183手,较3月份有所下升。持仓方面截止到4月29日,三个合约持仓达为45429手,较3月底增加1134手。

图6:10年期国债期货价格走势 图7:10年期国债期货成交与持仓情况

数据来源:兴证期货研发部,WIND

2.2期现对比:期现利差先升后降

(1)5年期国债期货

从4月份的期现利差来看,随着4月国债期货的走势先快速下跌后窄幅震荡,主力合约TF1606的期现利差先大幅下降后小幅回升,整体看,期货较现货贴水幅度较大幅减少。

图8:TF1606期货结算价与期现利差

数据来源:WIND,兴证期货

注:期现利差=期货价格对应标准券的收益率-5年期国债收益率

(2)10年期国债期货

从4月份的期现利差来看,随着4月国债期货的走势窄幅调整后上涨,主力合约TF1606的期现利差先降后升,期货较现货贴水,且在月末贴水幅度相比月初回升。

图9:T1606期货结算价与期现利差

数据来源:WIND,兴证期货

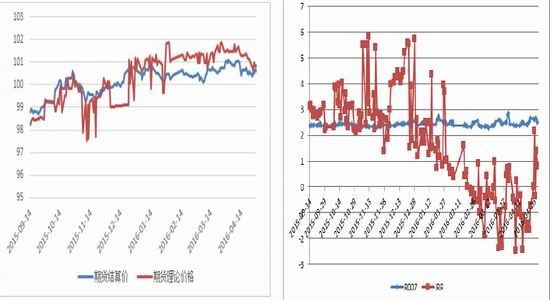

2.3期现套利机会

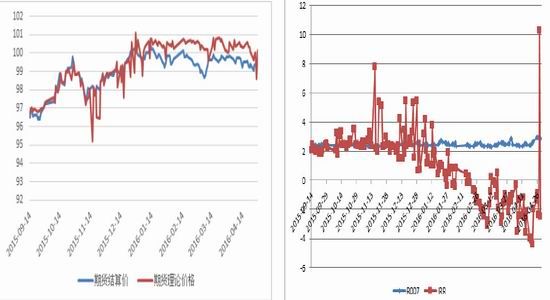

根据活跃CTD券的价格可以推算出期货的理论价格,与期货的实际价格做对比,如果二者相差比较大,就有期现套利的机会。但是在实物操作中,更加倾向于利用CTD券的IRR来判断期现套利机会,当IRR明显大于融资成本(如R007)时,就有期现套利的机会(买现券,抛期货)。

(1)5年期国债期货

从4月份主力合约TF1606合约活跃CTD券的IRR与R007对比来看,IRR在负值-2%附近波动,而R007变动幅度相对较小,在2.27%附近波动,4月份无明显期现套利机会。

图10:5年期期货价格与理论价格 图11:近期TF1606活跃CTD的IRR与R007

数据来源:兴证期货研发部,WIND

(2)10年期国债期货

从4月份主力合约T1606活跃CTD券的IRR与R007对比来看,IRR除了在4月28日有明显的正向套利机会外,整体上在负值-2%附近波动,而R007变动幅度相对较小,在2.27%附近波动,4月份无明显期现套利机会。

图12:10年期期货价格与理论价格 图13:近期T1606活跃CTD的IRR与R007

数据来源:兴证期货研发部,WIND

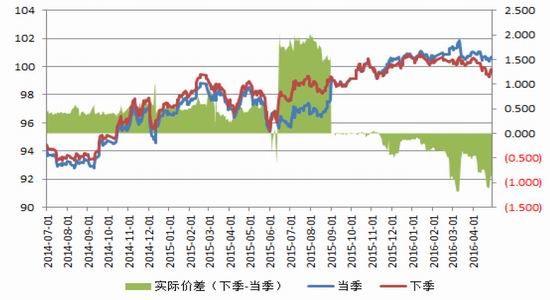

2.4跨期价差分析

(1)5年期国债期货

临近交割月,价差并没有出现历史回归,而是下季合约价格低于当季合约,且价差负向扩大。4月后两周,开始出现移仓换月,采用多近空远的跨期套利策略获利较大(周报中有推荐该策略)。

图14:当季、下季及二者价差走势

数据来源:WIND,兴证期货

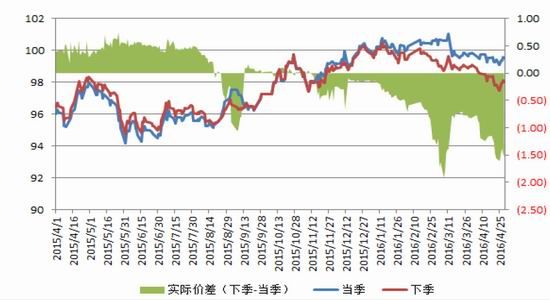

(2)10年期国债期货

从最近价差走势来看,T1512和T1603合约价差在9月中下旬下降后反转,由负变正,从历史水平上看,实际价差收敛,但临近交割月,价差并没有出现历史回归,而是下季合约价格低于当季合约,且价差负向扩大。4月后两周,开始出现移仓换月,采用多近空远的跨期套利策略获利较大(周报中有推荐该策略)。

图15:当季、下季及二者价差走势

数据来源:WIND,兴证期货

3.后市分析及展望

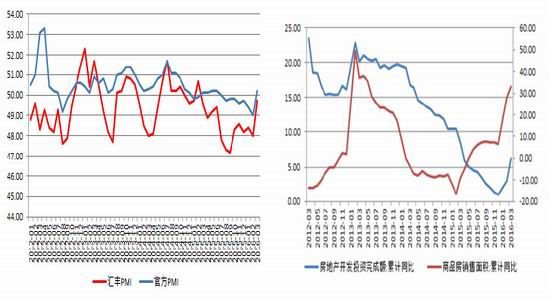

3.1PMI下降至50.1,3月CPI持平于2.3%

2016年4月份,中国制造业采购经理指数(PMI)为50.1%,低于上月0.1个百分点,仍在50荣枯线上方,但较上月有所下降,3月财新PMI升至49.7,较上月上升1.7。长期看,宏观经济下行风险仍然较大,短期在财政政策力度加大下有所改善,但需要观察其持续性,且仍需国家实行供给侧改革,继续加大财政政策力度,货币政策也需配合来维稳经济。

从房地产销售来看,受到政策影响,4月份房价回落。从图中可以看出,房地产开发投资和商品房销售面积在3月仍稍有上涨,但涨幅受到政策限制而缩小,其持续性有待观察。

图16:中国制造业PMI 图17:房地产投资与商品房销售

数据来源:兴证期货研发部,WIND

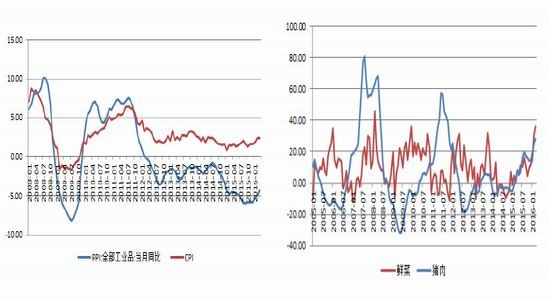

通胀方面,3月份CPI持平于2.3%,PPI为-4.3%,较上月回升0.6个百分点,PPI通缩收窄。食品方面,继春节之后,3月份猪肉价格和蔬菜价格继续回升,也是3月CPI较大幅上行的主要原因,市场开始担忧通胀水平,将制约货币宽松空间,但央行并没有收紧货币,只是对降准等进一步宽松政策更加谨慎;PPI开始回升,主要是商品价格在4月份有所拉升,特别是铁矿石等黑色系商品价格上涨幅度较大,考虑到财政策将继续加码,PPI降幅或继续小幅收窄。

图18:CPI与PPI 图19:蔬菜与猪肉价格同比

数据来源:兴证期货研发部,WIND

3.2地方债供给规模加大速度加快

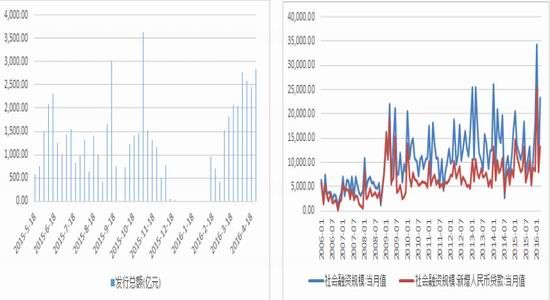

2016年3月社融数据向好,3月M2同比增长13.4%,较上月上升0.1%;新增人民币贷1.32万亿元,前值0.81万亿元,较前值有所增加。

节后地方债启动发行,对供给端产生一定压力,但财政部意在使地方债平稳有序发行,尽量减少对国债的冲击,比如限制每季度发行上限比例,鼓励采用定向发行方式,同时将其纳入质押品范围,引入信用评级,根当地政府发展情况据实评级,不再享受等同国债评级等措施,保证地方债务置换平稳过渡,据相关报告预计,2016年地方债置换规模在3.8-5万亿。自2月15日,河北完成今年地方政府首批债券发行后,18个省级政府和1个计划单列市相继发债。根 据中债资信数据,今年一季度,地方政府已经发行150只债券,发行规模共计9554.23亿元。,进入4月份以后,地方债发行节奏明显加快,发行规模呈现增长趋势。而且,地区间发行利率继续分化,经济财政实力强的省份债券发行利率明显低于其他地区。

图20:2015年5月以来地方债周供给规模 图21:社融规模及新增人民币贷款

数据来源:兴证期货研发部,WIND

3.3政策面:稳增长、调结构目标不变

2016年第一季度GDP下行至6.7%,基本符合市场预期,而2016年4月份,中国制造业采购经理指数(PMI)为50.1%,低于上月0.1个百分点,仍在50荣枯线上方,但较上月有所下降,3月财新PMI升至49.7,较上月上升1.7。短期经济确有改善,长期看,宏观经济下行风险仍然较大,仍需国家实行供给侧改革,继续加大财政政策力度,货币政策也需配合来维稳经济。

3.4个人投资者可进入银行间债市柜台市场

央行于2月14日发布了《全国银行间债券市场柜台业务管理办法》(以下简称《办法》):金融机构投资者要求金融资产净值不低于一千万,非机构投资者要求企业净资产不低于一千万,个人投资者要求年收入不低于五十万,名下金融资产不低于三百万,可投资柜台业务的全部债券品种和交易品种。不满足上述条件的投资者只能买卖发行人主体评级或者债项评级较低者不低于AAA的债券,以及参与债券回购交易。

《办法》指出,柜台业务交易品种包括现券买卖、质押式回购、买断式回购以及经中国人民银行[微博]认可的其他交易品种。柜台业务债券品种包括经发行人认可的已发行国债、地方政府债券、国家开发银行债券、政策性银行债券和发行对象包括柜台业务投资者的新发行债券。《办法》主要亮点在于规定柜台债券全部品种交易向符合条件的个人及机构开放。此前,柜台债券市场只向个人投资者提供凭证式国债一种债券品种,除有的银行给投资者提供凭证式国债的质押贷款,提供一定的主动流动性外,投资者更多是持有到期,发挥储蓄功能。新规的主要区别是引入金融机构投资者及个人参与柜台交易市场,满足条件的可投资柜台业务全部债券品种和交易品种。

综上所述,从基本面看,从公布的经济数据表明经济短期确有改善,短期基本面对债市支撑力度减弱。从政策面看,人民币近期稳中有升,4月央行采取公开市场操作+MLF操作来投放流动性,降准受制于短期经济的改善和CPI的相对高位。从资金面看,5月资金面波动更加频繁,央行通过公开市场逆回购和MLF的方式来维稳资金面。从供给端看,5月地方债发行规模将有所增加,同时国债发行也增加,供给端继续形成压制。从需求端看,债市一级市场的配置需求有所减弱。5月份期债或在上半月继续调整,在下半月反弹。

操作上,长期投资者逢低可在调整时轻仓做多,期债调整是建仓时机。短期投资者进行区间操作,前半个月可关注多TF1609空T1609策略;后半个月可关注多T1609合约空TF1609合约。

兴证期货 尚芳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。