一、宏观环境出现好转 原油价格仍有变数

1、宏观经济出现好转 系统性利多大宗商品

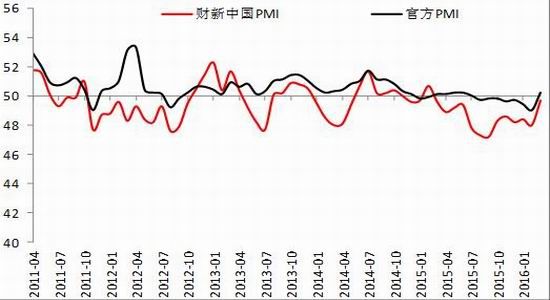

中国 3 月数据显示,大部分经济指标达到或超预期增长,宏观环境进一步好转。PMI 显著回升,出口同比增大幅增长,进口下降程度迅速收窄。实体经济好转,投资、工业增加值、工业利润全面好转。CPI小幅上升但仍处于可控范围内,PPI 跌幅收窄,工业品通缩压力进一步缓解。金融数据继续增长,社会融资规模和金融机构新增人民币贷款均有多增。总体来看,目前中国经济仍处于阶段性的企稳之中,而且经济回稳力度略超市场预期。房地产回稳是关键因素,美联储推迟升息创造了有利的外部环境,我们认为目前的经济企稳可能将会持续至二季度末。结合此前“两会”的《政府工作报告》和“供给侧改革”等决策来看,财政政策仍有空间,而央行[微博]目前没有必要进一步降息和降准,货币政策处于观望期。

宏观环境的好转给市场带来信心,系统性利多大宗商品,近期国内大宗商品期货,无论其基本面好坏,价格均普遍上涨,体现了市场对经济企稳的过度信心,以及对通货膨胀的较强预期。然而此种商品价格普遍非正常上涨的情况的可持续性存疑。

图 1: 官方PMI和财新PMI双双回升

图 2: 新订单和新出口订单大幅上升

资料来源:博易大师 银河期货研发中心

2、产油大国供需结构变化题材 油价预计宽幅震荡

4 月期间,WTI 原油主力合约呈先抑后扬的走势。于 3 月下旬的 42.49 美元/桶回落到 4 月 5 日 35.24美元/桶的低位,而后迅速反弹至 4 月 22 日的 44.49 美元/桶。

主要产油国的联合限产仍然是市场关注的焦点。尽管关键产油国在多哈举行的会谈未能达成协议,然而随之而来的科威特石油业工人罢工,美国商业原油库存下降,以及国际能源署官员发言非欧佩克产量下降等消息面因素仍然继续推高油价。

库存方面,截至 2016 年 4 月 15 日当周,全美商业原油库存量为 53861.1 万桶,较 3 月 18 日上涨 1.1%或 6076.0 万桶;备受市场关注的俄克拉何马库辛地区原油库存为 6430.3 万桶,较 3 月 18 日下降 3%或 1930.0万桶。全美商业原油库存增速放缓,俄克拉何马库辛地区原油库存下降。

图 3:原油价格近月延续低位震荡

图 4:美国原油库存回落,但仍处于高位

资料来源:WIND 资讯 银河期货研发中心

二、新增产能仍有变数 开工率有所提高

1、新增产能仍有变数 供应增速不及预期

随着原油、聚乙烯以及聚丙烯价格的下跌,煤制烯烃原油的成本优势逐渐降低;除此之外,由于国家环保力度的增强,原本计划 2015 年下半年至 2016 年上半年投产的项目,很多都进入瓶颈。

目前,多数前期预计投产的煤化工项目均被推迟,投产可能性较高的仅中煤蒙大新能源项目的聚乙烯30 万吨产能及聚丙烯 30 万吨产能,近期中煤蒙大喝个产品有望产出,增加市场供应,整体供应维持充裕。

图 5:2016年拟投产项目汇总

资料来源:银河期货研发中心

2、季节性检修潮延续 开工率略有提高

4 月期间,聚乙烯生产企业开工率较 3 月期间整体有所升高,然而整体仍维持在 90%以上,较 2015年同期明显增高,且依据目前已知的聚乙烯装置检修计划,5 月期间检修装置仍然较少,开工率预计维持高位。

聚丙烯生产企业开工率与 3 月期间整体基本持平,也维持在 87%以上,大幅度高于 2015 年同期水平。

据目前已知的聚丙烯装置检修计划,5 月期间检修装置减少,预计开工率继续提高。但聚丙烯装置意外检修的情况较多,具体的开工率水平仍需要进一步追踪。

图 6:聚乙烯2016年度开工率

图 7:聚丙烯2016年度开工率

资料来源:银河期货研发中心

3、聚乙烯需求逐渐进入淡季

随着天气转暖,农地膜的需求逐渐下降,但塑料制品等日常消耗品等终端加工企业需求较稳,对原料采购维持正常节奏。但近期由于塑料期货价格连续震荡,市场对后市行情较为看空,下游持谨慎态度,接货意愿较低,整体需求无大的改善。

聚丙烯方面,尽管逐渐进入聚丙烯需求旺季,但多数企业新增订单有限,仍以加工前期订单为主,且多数企业下游出货有限。后期新增订单减少,下游接货积极性低,多根据自身生产情况减弱,需求无大的改善。

三、基差结构暂无套利空间

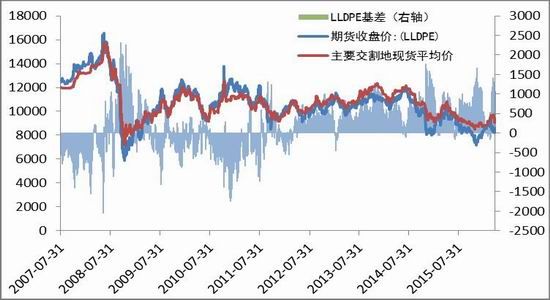

截至 4 月 21 日收盘,聚乙烯 1609 合约与现货基差为 466.67,聚丙烯 1609 合约与现货基差为 485。为历史正常波动区间,期现价差套利意义不大,然而如有低价货源,可考虑买现货卖期货的套利交易。

图 8:聚乙烯基差走势

图 9:聚丙烯基差走势

资料来源:WIND 资讯 银河期货研发中心

四、行情预判

5 月期间,宏观因素及原油价格预计成为影响价格的主要因素。

1、聚乙烯聚丙烯预计延续宽幅震荡

5 月期间受宏观面影响以及资金推动,预计聚乙烯聚丙烯价格仍有可能偏离基本面走势,走出巨幅震荡的形态。如 5 月期间盘面能够回归理性,则按基本面来看,上游原油延续震荡,中游产品供应充裕,下游需求延续弱势,聚乙烯聚丙烯可能延续震荡走弱的形态。

2、风险因素

宏观方面,继续关注国家宏观经济环境变化情况,如资金面继续充裕,可能对整体商品市场产生系统性的利多影响;上游方面,继续关注美国原油库存情况、各主要产油国是否减产,以及地缘政治可能对原油产生的影响,原油价格的上涨仍易对聚乙烯聚丙烯形成成本支撑;中游方面,关注新产能投放进度以及生产企业计划外检修情况。

银河期货 曲湜溪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。