要点:

一、下游需求:目前菜粕与豆粕价差仅为600元/吨左右,明显低于800元/吨以上的正常水平,限制菜粕需求,此外,近期港口进口DDGS包货主流价格为1520-1670元/吨,集装箱主流价格为1580-1650元/吨,DDGS具有价格优势,饲料厂多按需采购,因此对于菜粕需求拉动有限。二、进口方面:虽然中国推迟实施更严厉的进口加拿大油菜籽船货杂质标准至9月1日起,但后期进口风险依然较大,且外商报价持续上涨,当前菜籽原材料采购量不多,给菜粕行情增添利好。另外,美国大豆进入播种期,后期天气因素将成为市场的主要因素,天气炒作可能卷土重来。三、现货方面:自4月以来我国沿海各地港口菜粕价格整体上调,对于期货价格有所支撑,截至5月5日,广西钦州国产加籽菜粕价格再上调,当地生产商国产加籽菜粕5月合同价格报2120元/吨,价格较昨日上涨20元/吨;江苏张家港国产加籽菜粕价格稳定,当地贸易商国产加籽菜粕现货报2070元/吨,价格维持不变。操作上,当前期货价格略有升水,同时受商品普遍回调影响,菜粕价格冲高回落。综合考虑下游需求、进出口因素、供给方面,我们认为逢低试多相对安全。

一、加拿大油菜籽情况简析

图1:加拿大油菜籽供需形势

图2:加拿大油菜籽出口数据

资料来源:wind 方正中期研究院整理

图3:加拿大油菜籽周度压榨数据

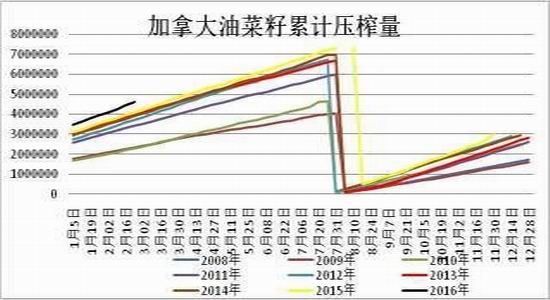

图4:加拿大油菜籽周度压榨累计值

资料来源:wind 方正中期研究院整理

加拿大是我国油菜籽进口的主要来源国,加拿大油菜籽供需在很大程度上影响国内菜籽进口情况;2015年底加拿大统计局公布的油菜籽产量报告显示产量高于预期,加拿大统计局本月预计2015/16年度加拿大油菜籽产量为1720万吨,远远高于此前市场的预期,比2014/15年度的产量高出5%,创下了历史次高纪录。油菜籽产量数据令市场震惊,远高于种植与生长 时期的预期,并且由于连年高产,加拿大菜籽库存充足,加拿大菜籽供应将对我国菜籽进口市场将产生明显影响。

供应市场充足稳定,我们来分析加拿大下游需求变化;加拿大油菜籽需求主要以出口以及压榨为主,据美国农业部发布的3月份油籽贸易市场报告显示,2015/16年度(8月至7月)加拿大油菜籽出口预计为900万吨,比上月预测值高出30万吨,主要因为欧盟需求提高,澳大利亚竞争力减弱。从加拿大加工业周度压榨数据上看出,压榨需求在2015年表现较为强势,我们知道,压榨需求占据加拿大菜籽需求的半壁江山,按照目前压榨数据显示,需求依然偏强运行,或将对价格形成提振。不过中期来看,由于供应充足,基本可以满足本年度末到2016/17年度新季油菜籽收获之间的加工和出口需求。但随着长期供需形势的收紧,菜籽价格进一步回落的可能性较低。

二、国内油菜籽供需简要分析

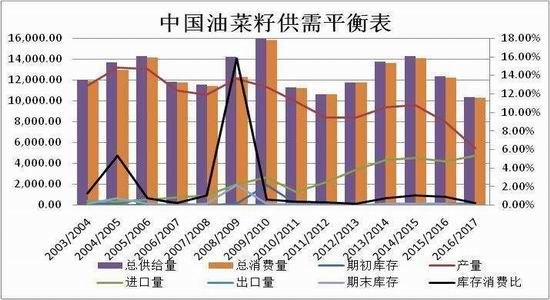

图5:中国油菜籽供需平衡情况

资料来源:wind 方正中期研究院整理

国内油菜籽市场来看,由于2015年我国油菜籽收购政策发生重大改革,种植收益的缩窄,市场保守预计2016年冬菜籽种植面积大幅下降达30%,而1-2月份,南方市场遭遇严寒天气,降温以及南方的暴雨影响下,对根系作物的油菜生长产生不利影响,对于处于越冬期的油菜市场较为担忧,2016年国产菜籽产量或将进一步降低;汇易网预期2016年我国国产油菜籽产量下降至531万吨,较上年度大幅下降33.5%。

而需求来看,2015年整体水产需求旺季不旺,最主要的原因是受到替代品的影响,特别是今年以来,豆菜粕基差持续低迷,由于菜粕蛋白含量较少,在一定价差内,豆粕就会对菜粕产生替代效应,并且,南美大豆即将丰产是上市,后期豆类出口来源供应充足,国内豆粕现货价格偏弱预期下,菜粕市场需求或仍将受到抑制;不过,DDGS反倾销调查影响中期进口的情况下,菜粕水产饲料需求份额有望回归;总体需求而言,菜粕的市场需求较上一年度将有明显的改善。结合上游供应来看,供应减少而需求略有改善的情况下,菜粕的供需形势或将逐渐收紧,将限制现价的进一步下行空间。

三、油菜籽进口形势

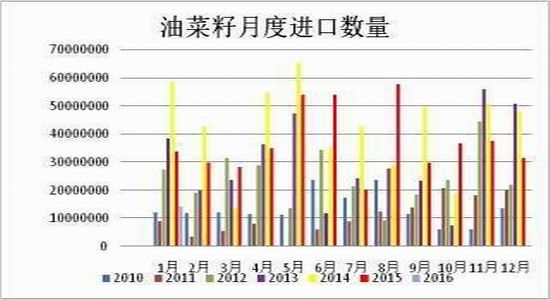

图6:油菜籽月度进口数量

图7:油菜籽月度累计进口数量

资料来源:wind 方正中期研究院整理

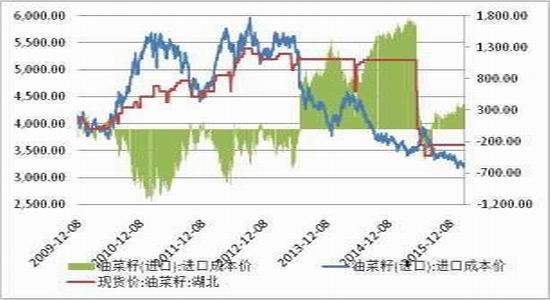

图8:进口菜籽价格优势明显

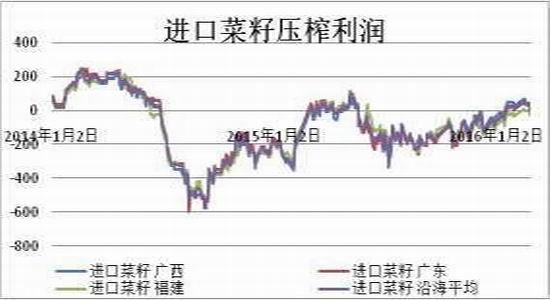

图9:进口菜籽压榨利润

资料来源:wind 天下粮仓 方正中期研究院整理

市场目前仍是以沿海地区开工为主,进口形势目前仍对市场产生重要影响;据中国海关发布的最新进口数据显示,2016年3月中国油菜籽进口280704吨,环比下降20.64%,其中加拿大279167吨,环比减少20%,2015年1-12月份期间,中国进口油菜籽4470667吨,同比减少12.01%。3月进口数量的大幅降低对国内菜籽供应市场将产生较大影响,特别是在国产菜籽未上市前期,菜粕的供应主要依靠沿海地区;若进口持续难有改善,菜籽市场的有效供应将大幅降低,特别是近年来由于压榨方式的改变,菜粕的供应受到威胁。

四、加工形势情况

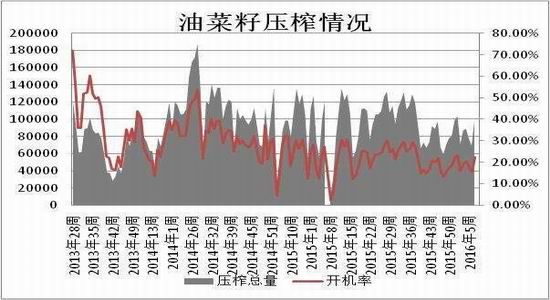

图10:油菜籽压榨情况

资料来源:天下粮仓方正中期研究院整理

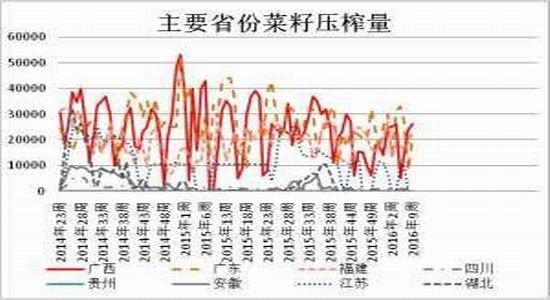

图11:主要省份菜籽压榨量

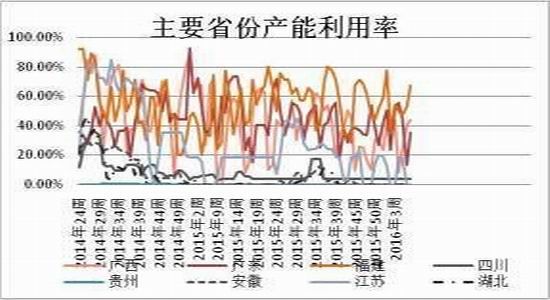

图12:主要省份产能利用率

资料来源:天下粮仓方正中期研究院整理

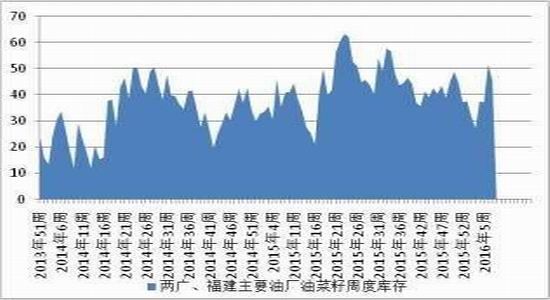

图13:国内两广以及福建地区菜籽库存

图14:沿海地区菜粕库存

资料来源:天下粮仓方正中期研究院整理

我们从主产区来看,受到加工方式以及压榨季节性影响,主产区加工企业开工数据有限,主产区基本处于停工的状态,目前主要加工形势主要依靠沿海地区压榨为主,4月份沿海地区开工情况整体好转,基本维持在17%左右,环比3月份开工率出现小幅下滑。此外,从当前加工利润来看,进口菜籽价格偏低,短期开工情况将维持平稳,结合沿海地区菜籽库存来看,基本处于正常水平,菜粕库存消耗也相对缓慢,沿海地区菜粕短期供应或相对平稳为主。整体来 看,沿海地区加工利润或难持续好转,中期压榨开工率仍需关注饲料企业的采购需求情况,中长期菜粕供给或将小幅下滑。

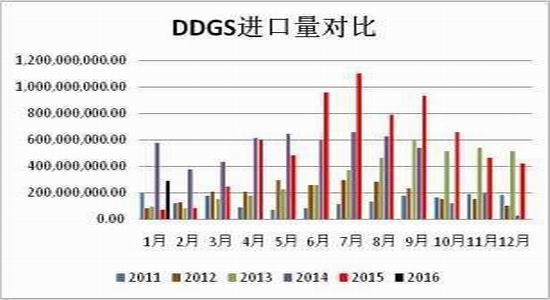

五、替代品情况

图15:DDGS进口数量

图16:豆粕菜粕价格走弱

资料来源:Wind;方正中期研究院整理图

在2015年,菜粕的弱势很大程度受限于替代品的影响;在整体饲料需求中,由于豆菜粕价差低于正常价差水平而导致需求被挤压,在2015年末,鸭饲料中菜粕的使用量被完全挤占;目前豆菜粕价差仍在600-700元/吨左右,远低于正常的价差800-1000元/吨左右水平,后期饲料企业加工中,豆粕对菜粕的替代仍会存在,中长期来看,豆粕仍是压在菜粕头顶的石头。并且,近期南美豆类丰产上市,后期豆类进口来源充足,豆粕市场存在较大压力,正是受到豆粕市场拖累,尽管短期供需有所好转,但菜粕价格难以独善其身,节后出现震荡回调整理。

方正中期期货研究院 王晓囡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。