沥青产量整体持稳,地炼企业库存继续下降,将提振现货价格走高,进一步拉高期价。同时,由于各级政府加大道路投资建设,沥青需求将逐步回升,将支撑期价上行,因此沥青期价将震荡上行,建议逢低做多,1609合约运行区间大致为1950—2250元/吨。

一、基本面分析

(一)宏观环境

国外:美国最新公布的数据显示:物价方面,美国3月CPI环比上涨0.1%,同比上涨0.9%,均不及预期,剔除食品和能源的3月核心CPI环比上涨0.1%,同比上涨2.2%,也不及预期,医疗、住房、服装、机票、二手车、通讯等成本均有下降,汽油价格回升;3月PPI同比萎缩0.1%,环比萎缩0.1%,也双双差于预期。就业方面,美国4月9日当周初请失业金人数25.3万,持平3月创下的1973年以来最低水平,显示近期美国劳动力市场持续好转趋势不变。消费方面,因汽车销售创一年最大月度跌幅,美国3月零售销售环比下跌0.3%,不及预期的增加0.1%,剔除汽车销售之后,3月零售销售环比增长0.2%,数据引发市场担忧消费者开支是否失去了动能。库存与销售方面,美国2月商业库存环比减少0.1%,商业销售环比减少0.4%,1月数据均遭下修,导致库存/销售比升至2009年5月以来最高水平的1.41,表明短期内库存仍可能是经济增长的一大拖累。信心方面,美国4月密歇根消费者信心指数初值89.7,连续第四个月下降,刷新去年9月以来最低,现况指数和预期指数双双下降。尽管对消费者在未来数月的信心恢复的担忧有所加剧,但这些下降并不意味着即将发生经济衰退。关于近期的美国经济状况,美联储在最新发布的经济状况褐皮书称,2月底到4月7日这一期间美国国内经济活动持续扩张,大多数地区经济以“适度至温和”的速率增长,一些地区出现薪资增长情况好转,劳动力市场稳健、薪资出现上行压力以及消费者开支适度增加对经济构成支撑。从美联储官员的表态来看,年内加息仍有可能,关键在于经济数据。

国内:统计局11日发布数据显示,中国3月CPI同比2.3%,涨幅与上月相同,鲜菜和猪肉价格涨幅较高。从环比看,3月份CPI环比下降0.4%,主要是受鲜活食品和部分服务项目价格回落的影响。3月PPI同比-4.3%,降幅比上月缩小0.6个百分点。石油和天然气开采、石油加工、煤炭开采和洗选、黑色金属冶炼和压延加工等出厂价格同比下降较多。3月份PPI环比由降转升,比上月上涨0.5%,是2014年1月份以来的首次上涨。海关总署13日公布数据显示,3月份我国进出口总值1.91万亿元人民币,增长8.6%。其中,出口1.05万亿元,同比增长18.7%,为9个月以来首次增长;进口8555亿元,同比下降1.7%,降幅进一步收窄;贸易顺差1946亿元,前值2095亿元。2016年3月份,规模以上工业增加值同比实际增长6.8%,比1-2月份加快1.4个百分点;从环比看,3月份规模以上工业增加值比上月增长0.64%;一季度,规模以上工业增加值同比增长5.8%,工业生产稳中趋稳。1-3月份,全国固定资产投资(不含农户)85843亿元,同比名义增长10.7%,增速比1-2月份加快0.5个百分点,其中,第一产业投资1949亿元,同比增长25.5%;第二产业投资33664亿元,增长7.3%;第三产业投资50230亿元,增长12.6%。投资增速有一定的好转。2016年3月份,社会消费品零售总额25114亿元,同比名义增长10.5%,其中,限额以上单位消费品零售额11717亿元,增长8.6%。基本生活类商品继续保持较快增长,网上零售额也保持较大的增长。一季度人民币贷款增加4.67万亿元,同比多增1.06万亿元。其中,委托贷款、信托贷款、企业债券净融资、非金融企业境内股票融资等都有不同程度增加。3月末,广义货币(M2)余额144.62万亿元,同比增长13.4%,增速分别比上月末和去年同期高0.1和1.8 个百分点。初步核算,一季度国内生产总值158526亿元,按可比价格计算,同比增长6.7%。分产业看,第一产业增加值8803亿元,同比增长2.9%;第二产业增加值59510亿元,增长5.8%;第三产业增加值90214亿元,增长7.6%。以2015年价格计算,今年一季度GDP增量为9851亿元,比上年同期多增222亿元。总体来看,一季度国民经济开局良好,一些主要指标都出现了积极变化,稳中有进的态势将持续。

(二)上游原料分析

1、原油供应分析

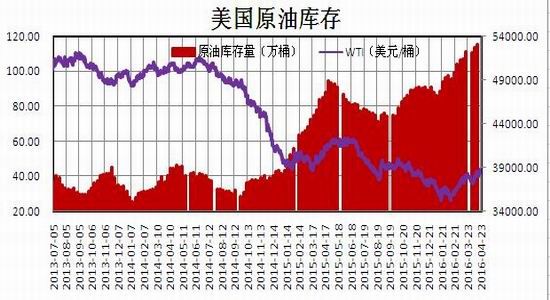

原油是沥青的上游原料,两者价格之间存在较强的相关性,所以国际原油对沥青价格存在一定的影响。美国能源信息署认为,截止4月22日当周,美国原油库存和汽油库存增长而馏分油库存下降。上周美国原油进口美国原油进口量平均每天755万桶,比前一周下降63.7万桶。美国炼厂加工总量平均每天1584.7万桶,比前一周减少25.7万桶;炼油厂开工率88.1%,比前一周下降1.3个百分点。美国商业原油库存(不含石油战略储备)5.4061亿桶,比前一周增长200万桶,原油库存为历史同期最高水平;美国汽油库存总量2.4126亿桶,比前一周增加161万桶,汽油库存远高于五年同期平均范围上限。目前来看,原油库存压力仍然存在,对油价的压制作用明显。

供应方面,美国油服公司贝克休斯(BakerHughes)4月15日公布数据显示,截至2016年4月15日当周石油钻井减少3台,至351台,至2009年11月13日当周以来新低。原油的供应或将继续下滑,国际油价构成明显的支撑。同时,从最新的CFTC数据来看:截至4月12日当周,纽约商品交易所(NYMEX)原油及伦敦洲际交易所(ICE)WTI原油期货与期权净多头共增加27635手,至205139手,资金的做多热情浓厚;综合来看,虽然多哈冻产协议流产,导致原油价格出现下跌;但是,美国原油供应下降以及资金多头持续加仓,致使原油下跌幅度有限,走势呈现区间震荡,对沥青价格影响偏中性。预计进入5月份,国际原油价格将震荡上行。

(二)现货供应分析

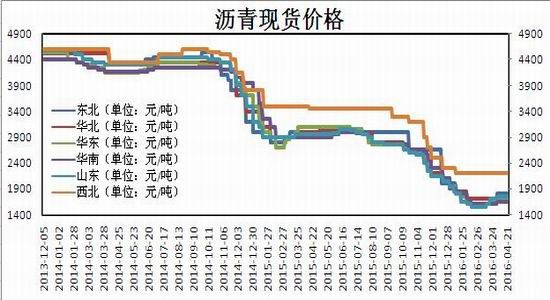

4月份,沥青现货市场价格整体呈现震荡上行态势;截至4月28日,东北地区报价维持在1800元/吨,上涨100元/吨;华东地区报价1700元/吨,上涨50元/吨;华北地区报价1750元/吨,上涨50元/吨;华南地区报1650元/吨,上涨50元/吨;山东地区报1750元/吨,上涨50元/吨;西北地区报2200元/吨,持平。

据统计局报告显示,2016年1-3产量累计值807.66万吨,同比增幅17.14%,其中2016年3月产量287.74万吨,同比增加16.82%。2016年1-3月份累计进口量133.10万吨,其中3月进口量为55.80万吨。第一季度,因两会的召开以及供给侧改革的逐步深入。同时,财政政策和货币政策刺激加码,提振沥青期价一路走高。进5月后后,由于各级政府加大道路投资建设,沥青需求将逐步回升,将对沥青现货价格有一定的提振,预计后市期价将稳步上行。

(三)沥青库存方面

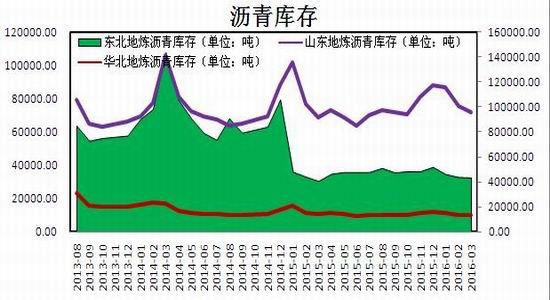

沥青库存方面,沥青地炼企业库存较上月整体呈现下行的态势,这是地炼企业库存自去年创新高以来首次出现下降。截止3月31日,东北地区地炼企业库存43416吨,较上月减少439吨;华北地区地炼企业库存9832吨,较上月减少410吨;山东地区地炼企业库存72081吨,较上月减少3794吨。第一季度,因两会的召开以及供给侧改革的逐步深入。同时,财政政策和货币政策刺激加码,刺激下游需求,致使库存减少。进入5月后,随着道路投资的逐步回暖,库存将会进一步建设,对沥青期价构成明显的支撑

(四)下游需求分析

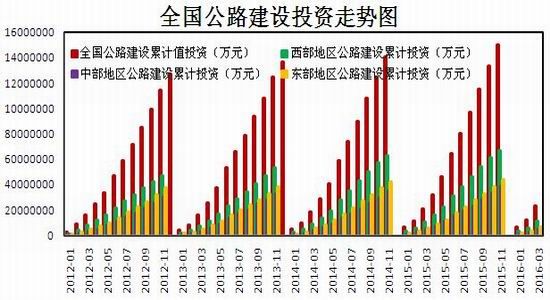

石油沥青的消费主要在公路、市政、机场及建筑防水等领域,其中公路建设是拉动沥青消费量增长的主要力量。国家统计局数据显示:2016年3月份,全国公路建设总投资2289.06亿;其中西部地区占51%,投资额为1162.26亿元;中部占22%,投资额502.02亿元;东部占27%,投资额624.78亿元。由于各级政府加大道路投资建设,沥青需求将逐步回升。随着两会政策的落实以及供给侧改革的逐步深入,将对沥青现货价格有一定的提振,预计后市期价将稳步上行。

二、后市展望

(一)技术分析

沥青1609合约期价从1748元/吨一路上行至2184元/吨。目前期价在下行通道的下轨处获得支撑,且目前均线系统整体呈现多头排列态势,短期或将继续上行。从沥青的产销旺季来看,每年进入5月以后沥青都将逐步回升,对期价构成支撑。综合基本面来看,建议以逢低买入为主。

(二)观点总结

宏观方面,虽然美联储维持利率不变,但美国经济数据持续好转,将增加后市对美联储持续加息的预期。目前来看,加息已是大势所趋,新兴市场经济将继续承压下行;国内方面,在财政政策和货币政策的驱动下,经济数据持续走好。但是,经济企稳的基础还不牢固,经济稳增长亟待加码。如果后期经济数据再次出现恶化,预计将继续放宽货币政策和财政政策。

供需方面,对于原油方面,虽然多哈冻产协议流产,导致原油价格出现下跌;但是,美国原油供应下降以及资金多头持续加仓,致使原油下跌幅度有限,走势呈现区间震荡,对沥青价格影响偏中性。产销方面,沥青装置开工率维持在68%,供应稳定,随着下游需求回升,对现货价格构成支撑。库存方面,由于各级政府加大道路投资建设,沥青需求将逐步回升,致使地炼企业库存继续下降。下游需求方面,下游的道路投资以及沥青和改性沥青防水卷材的需求有所增加,将提振沥青现货价格,预计期价将会继续走高。整体上,沥青产量整体持稳,地炼企业库存继续下降,将提振现货价格走高,进一步拉高期价。同时,由于各级政府加大道路投资建设,沥青需求将逐步回升,将支撑期价上行,因此沥青期价将震荡上行,建议逢低做多,1609合约运行区间大致为1950—2250元/吨。

三、操作策略

(一)短线策略(半个月之内)

沥青1609合约在4月份运行区间大致为1748-2184元/吨。从基本面来看,地炼企业库存连续第三个月出现下降,对现货价格构成支撑,进而带动期价上行。技术上看,技术面上,沥青1609合约短线上方关注2150元/吨整数关口附近压力,下方考验2000元/吨整数关口支撑,预计后市维持在2000-2150元/吨区间震荡,建议投资者可在2000-2150元/吨区间逢低做多。

(二)中线策略

基本面来看,进入5月后,由于各级政府加大道路投资建设,沥青需求将逐步回升。随着两会政策的落实以及供给侧改革的逐步深入,将对沥青现货价格有一定的提振,带动期价震荡上行。技术面上,沥青1609合约中期上方关注2250元/吨整数关口压力,下方考验1950元/吨整数关口支撑,预计后市维持在1950-2250元/吨区间震荡,建议投资者可在1950-2250元/吨区间逢低做多。

(三)期现套利

根据切比雪夫不等式原理,沥青期限价差有高于70%-80%的概率位于-600—600元/吨之间。从图中可知目前沥青的期现价差为356元/吨,价差出现明显的偏离。预计后市价差的绝对值将逐步收窄(目前现货表现仍然比较弱势,可小仓位参与)。建议卖沥青1609合约,同时买入现货。

跨期套利:由于在政府道路建设投资支出在上半年一般占全年的60%以上,对沥青的需求量将大幅增加,建议买入1609合约。进入10月以后,由于季节性因素凸显,沥青的需求将大幅下滑,对1612合约构成利空。因此建议多沥青1609合约空1612合约。

(四)企业套保

沥青企业检修装置将逐步开工,负荷有望逐步提高,但因进下游需求提振表现为小幅拉涨。因此,建议沥青的生产企业暂且观望;贸易企业如果有较多库存的话,也暂且观望;消费企业因现货将走高,暂可买入套保,或者参与期转现。

风险防范

1、原油价格重挫

2、沥青装置负荷减少

3、现货供应大增或大减

4、下游需求大增或大减

瑞达期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。