第一部分、基本面分析

一、4月份行情回归

4月份螺纹钢可以用上市以来最大的狂欢盛宴来形容,4月份螺纹钢涨幅高达20.79%,最高涨幅高达30%,从这两个数据我们足以看出市场疯狂的程度。从四月初开始黑色系一路高歌,中间回调幅度均不大,螺纹1610合约最高涨至2787,离2800也仅是一步之遥,然后经过疯狂暴涨后钢价在4月最后一个星期出现回落,从2787回落至2580。4月份对于现货市场来说也是不平凡的一个月,市场一度出现严重的惜售,沙钢一次性提价550元,市场从惜售到抛货,可以说,钢材市场的情况和走势达到了最大的社会关注度。

而4月行情的结果笔者归根于从去年的供给侧改革和超低的钢价,供给侧改革配合超低的钢价是导致产能利用率不断下滑的重要原因,加上部分民营企业经营不善和资金紧张的原因,去年到今年年初确实出现了很多停工企业。从产量减少,传递到市场库存减少是有一个过程,可以说本轮的上涨就是这个传递的过程,也直接导致了4月份如此壮观的行情。

二、宏观面分析

螺纹作为一种主要的建材,和中国经济的情况密不可分,宏观面的好坏直接导致了螺纹钢的需求情况。2016年1季度GDP同比增长6.7%,固定资产投资同比10.7%,3月工业增加值同比6.8%,社会消费品零售同比10.5%;3月新增人民币贷款37万亿,新增社融2.34万亿。从上面几个数据来拿,我国一季度经济情况有所改善,但是改善幅度并不是很大,对螺纹影响最大的固定资产投资增速改善幅度不大,但新开工项目增长较快,也为后续的需求预期带来一定改观,由于房地产市场的改善,房地产投资增速也出现了回升,1-2月同比增幅回升到3%,去年全年增幅只有1%,但我们也可以看到对比过去两位数的增长,虽然部分地区房价已经上升到历史高位水平,但新建项目增加的幅度仍很有限,尤其是广大的三四线地区仍在艰难的去库存状态。

考虑到我国当前仍处于经济转型,结构化改革、供给侧改革的过程中,经济增速难以出现大幅回升,加上房地产前期过热引起政府关注,后面继续炒作或将导致一线城市的泡沫,中国经济未来较长时间处于L型探底可能性较大,从宏观面来看,需求难以出现爆发性增长,但也可能比去年市场的悲观预期好些,这从根本性决定了螺纹钢暂时仍难以出现连续的牛市行情。

三、供求关系分析

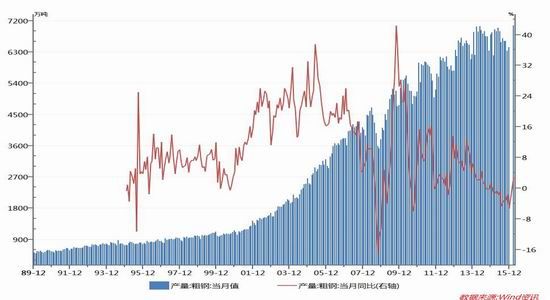

产量

3月份粗钢产量为7065.3万吨,同比增长了2.9%,环比增长接近10%,结束了连续11个月的同比负增长,可见钢价回升确实触动了钢产产能。随着近期钢价的持续大涨,吨钢利润涨至至600-800,创近几年新高,未来更多钢厂增产或复产是大概率事件,只是产能到实际产量再到库存需要一定时间,随着时间的推移,若钢价不出现较大回落,预期未来粗钢产量难以再次出现同比负增长,未来供应增加可能性很大。

图一 粗钢产量(月度、同比)

数据来源:华联期货 Wind

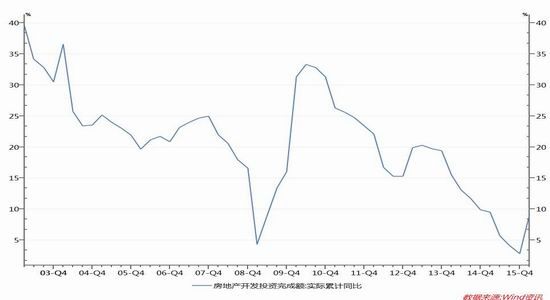

消费

螺纹钢消费基本由房地产开发决定,从宏观情况来看,3月份房地产累计开发同比确实出现明显的调头,增幅比固定资产投资增速稍少一点,但比去年下半年情况好不少。这个得益于去年底到今年一季度以来房地产的火爆程度,部分一线城市房价暴涨,导致资金向方式流入,也触发部分地区开发速度增长,但扎堆推高房地产价格,尤其是一线房地产的价格难以持续,政策也开始打压一线房价,广大的三四线城市去库存压力不少,房地产市场资金炒作可能也面临一定的退潮,房地产开发增速难以保持在7%以上,所以也难言未来螺纹钢消费情况能出现大规模改善。

图二 房地产累计开发投资同比

数据来源:华联期货 Wind

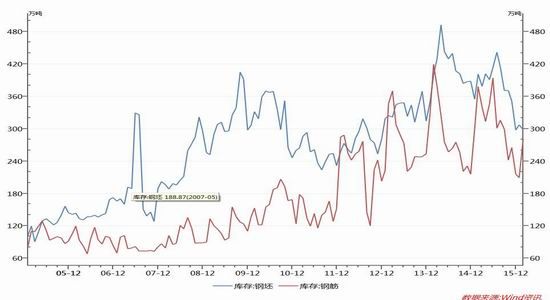

库存

由于前期钢价低迷,加上政策推动的供给侧改革,从去年以来产量下降较快,而消费基本保持稳定,导致了去年8月份以后库存的持续回落,尤其是钢坯库存,回落至近几年来的低点下方。库存也是本轮螺纹钢上涨的主要推手之一,而且随着价格上行,也创造了部分所谓的“库存”需求,一些钢贸商也纷纷提高自身库存,从而帮助钢厂消化了不少的库存。但若钢价保持高位,未来钢厂必将增产,而如果需求没有预期出现好转,那么库存再度上升就会成为再度压制钢价的因素,若钢价出现回落,那么近期所制造出来的库存需求也会成为压力,钢贸商如果缺乏银行支持,也难以维持较高库存,所以未来库存也是钢价是否到顶的关键性因素。从图中也可以看到,虽然钢坯库存下降较快,但钢筋库存反弹也较快,未来钢坯库存若增加,必将为成品库存带来更大压力。

图三 钢坯与粗钢库存

数据来源:华联期货 Wind

原材料:

随着钢价上涨,铁矿、焦炭等炉料涨幅更大,铁矿最高涨幅高达,焦炭最高涨幅高达44%,都远超螺纹钢的涨幅32。从月度收盘的情况来看,铁矿涨幅为21.58%,焦炭涨幅为39.77%。铁矿与焦炭涨幅较大的逻辑在于,随着钢价上涨,钢厂复产预期大增,对炉料需求也将大增,加上焦化去产能和环保等问题,一度焦炭涨幅领先于整个黑色产业链,而后大商所也推出了相应的风控措施,一定程度压制了焦炭焦煤的炒作,这也成为了黑色产业链回调的导火线,当然黑色产业链的回调本质是其大趋势的供求关系决定的,炉料的回调只是加快了螺纹钢回落的时间。对于炉料来说,钢材是最后的终端,所以螺纹钢的价格也决定了未来炉料价格。纵观整个黑色产业链,铁矿石难以成为支撑螺纹钢上涨的根本原因,只能跟随螺纹钢上下波动,而焦炭从长期来看也难成为真正的主角,未来受螺纹钢价格影响可能性较大。

总结:从基本面来看,本轮螺纹钢上涨虽然是有基本面支持的,但是其支撑因素也是较为脆弱的,所以螺纹钢短期或受其库存低,钢厂复产缓慢等因素维持高位震荡,但中长线来说钢价难以维持高位,下半年出现回落可能性较大。

第二部分 后市展望

综上所述,5月份钢价可能维持在2500上下200点空间震荡。5月下旬或6月钢价或将出现较快回落。从操作的角度来说,时间点的推测可能出现提早或推迟的情况,若螺纹钢上冲到2600上方,暂时不宜做空,做多以短线为主,若收盘价跌破20日均线则可以偏空看待,若保持在2400-2600内,则以区间交易为主。

华联期货 卢嘉聪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。