-----2016年5月股指期货市场展望

要点提示:

1. 经济现企稳迹象,其持续性尚待观察。3月,财新制造业和服务业PMI分别为49.7和52.2,高于2月1.7和1个百分点。统计局公布的制造业PMI和服务业商务活动指数分别为50.2和53.1,较2月提高1.2个和0.9个百分点。规模以上工业增加值同比实际增长6.8%,比1-2月加快1.4个百分点。发电量4779亿千瓦时,同比增长4%。全社会用电量4762亿千瓦时,同比增长5.6%。1-3月,全国全社会用电量累计13524亿千瓦时,同比增长3.2%。

2. 投资增速持续回升。1-3月,全国固定资产投资(不含农户)85843亿元,同比名义增长10.7%(扣除价格因素,实际增长13.8%),增速比1-2月加快0.5个百分点。从环比速度看,3月固定资产投资(不含农户)增长0.86%。随着房地产销售的持续改善,3月末房地产开发投资增速大幅回升,接近近一年以来的最高位。

3. 消费增速仍然疲弱但小幅回升。2016年3月,社会消费品零售总额为人民币2.51万亿元,同比名义升10.5%。3月的社零总额增速同比提升0.3个百分点,但相较前几年仍处于低位。

4. 外贸形势好转但下行压力依然较大。3月当月,中国进出口总值1.91万亿元人民币,增长8.6%。其中,出口1.05万亿元,增长18.7%;进口8555亿元,下降1.7%;贸易顺差1946亿元,去年同期顺差为146亿元。

5. 流动性紧张,财政稳增长措施还将继续加码。货币政策因CPI回升转向收紧的概率很低,经济政策仍以“防风险”为主,货币政策仍会稳定短端利率促进信用宽松,财政稳增长措施还将继续加码。

操作建议:

股指:

受前期刺激政策的推动,一季度国内经济数据多数转好,经济整体呈现回暖格局;而在经济好转的同时风险因素仍在集聚,产能过剩的化解还未找到合适的路径,金融风险开始逐渐暴露,债转股能否帮助企业实现经营好转,进而避免将银行拉下水,不确定因素仍然众多。在改革没有明显进展的情况下,经济回暖的质量和可持续性并不乐观。因而短期资本市场仍以偏弱整理为主,操作上,关注上证指数2670一带支撑。

1.四月行情回顾

4月份国内股市基本呈现先扬后抑的走势,而上涨与下跌空间均不大,A股成交量逐步减少,三大期指的持仓量也有所减少,市场人气稍显不足。

图1:沪深300期指重心小幅转弱,基差略显回升

图2:三大期指持仓小幅减少

资料来源:华安期货行业研究中心;Wind

2.宏观环境分析

2.1 经济现企稳迹象,其持续性尚待观察

2016年3月,财新制造业和服务业PMI分别为49.7和52.2,高于2月1.7和1个百分点,受此影响,财新中国综合产出指数由2月的49.4升至51.3,创下11个月以来的最高值。统计局公布的3月制造业PMI和服务业商务活动指数分别为50.2和53.1,较2月提高1.2个和0.9个百分点。

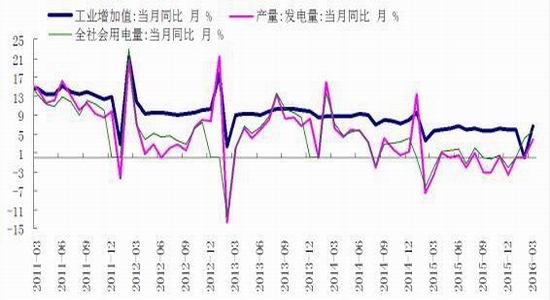

3月规模以上工业增加值同比实际增长6.8%,比1-2月加快1.4个百分点。中国3月发电量4779亿千瓦时,同比增长4%。中国1-3月发电量1.3551万亿千瓦时,同比增长1.8%;3月份,全社会用电量4762亿千瓦时,同比增长5.6%。1-3月,全国全社会用电量累计13524亿千瓦时,同比增长3.2%。

图3:财新PMI与官方PMI双双转稳

图4:工业增加值、发电量、用电量同步企稳

资料来源:华安期货行业研究中心;Wind

当前经济呈现回暖格局,主要是前期刺激政策逐渐显效。今年以来,预算内项目和财政转移支付的下达进度都明显快于往年,加之专项建设基金的快速推进,都起到了稳增长的作用。而与此同时,经济活动中的风险因素仍在积聚;产能过剩的化解还未找到合适的路径,金融风险开始逐渐暴露,债转股能否帮助企业实现经营好转,进而避免将银行拉下水,不确定因素仍然众多。近期穆迪、标普先后将中国主权评级展望下调为负面,在改革没有明显进展的情况下,经济回暖的质量和可持续性并不乐观。政府应继续推进服务业领域的供给侧改革,推动新兴产业发展。

2.2 投资增速持续回升

主要受到基础设施投资增速加快等因素的影响,一季度固定资产投资增速超预期回升。1-3月,全国固定资产投资(不含农户)85843亿元,同比名义增长10.7%(扣除价格因素,实际增长13.8%),增速比1-2月加快0.5个百分点。从环比速度看,3月固定资产投资(不含农户)增长0.86%。

在第二产业中,以电力、热力、燃气及水生产和供应业为代表的基础设施投资同比增长19.4%,增速加快0.9个百分点。第三产业中,基础设施投资(不含电力)同比增长19.6%,增速比1-2月加快4.6个百分点。

从到位资金情况看,较前两个月有所改善,但同比增速依然处于较低位。一季度固定资产投资到位资金109250亿元,同比增长6.4%,增速比1-2月加快5.5个百分点。

从施工和新开工项目情况看,增速有所回落。一季度施工项目计划总投资595501亿元,同比增长6.7%,增速比1-2月回落7.2个百分点;新开工项目计划总投资81403亿元,增长39.5%,增速回落1.6个百分点。

随着房地产销售的持续改善,3月末房地产开发投资增速大幅回升,接近近一年以来的最高位。1-3月,全国房地产开发投资17677亿元,同比名义增长6.2%(扣除价格因素实际增长9.1%),增速比1-2月提高3.2个百分点。

房地产开发投资也明显改善。1-3月房屋新开工面积增长19.2%,增速提高5.5个百分点;房地产开发企业土地购置面积同比下降11.7%,降幅比1-2月收窄7.7个百分点。1-3月,房地产开发企业到位资金同比增速大幅回升,同比增长14.7%,1-2月为下降1.0%。3月房地产开发景气指数为94.18,比2月份提高0.51点。

从商品房销售方面看,销售状况仍在持续回暖。1-3月,商品房销售面积同比增长33.1%,增速比1-2月提高4.9个百分点。

图5:固定资产投资增速持续回升

图6:房地产投资增速加速回升,房屋销售持续向好

资料来源:华安期货行业研究中心;Wind

2.3 消费增速仍然疲弱但小幅回升

2016年3月,社会消费品零售总额为人民币2.51万亿元,同比名义升10.5%。3月的社零总额增速同比提升0.3个百分点,但相较前几年仍处于低位。1季度的市场销售并不那么理想但我们逐渐看到回升。家具和建材装修类商品因为2015年下半年房屋销售的回暖取得了一个不错的增长,同比分别上升15.9%和15.6%。但黄金珠宝类销售同比下跌9.3%。网上实物商品在期内同比上升26.7%,达到了社会消费品零售总额的10.6%。

消费已经在中国经济中发挥了一个更重要的作用,2016年1季度人均消费支出同比增长7.1%,高于GDP增速。同时政策制定者们也在调整经济结构使之转向消费驱动。然而,根据中华商业信息网的数据,2016年1季度全国50家重点大型零售企业销售同比下降5.2%,零售行业仍然疲弱。

图7:消费者信心基本持平

图8:社会消费品零售总额同比增速企稳

资料来源:华安期货行业研究中心;Wind

2.4外贸形势好转但下行压力依然较大

3月当月,中国进出口总值1.91万亿元人民币,增长8.6%。其中,出口1.05万亿元,增长18.7%;进口8555亿元,下降1.7%;贸易顺差1946亿元,去年同期顺差为146亿元。

图9:进出口回升明显,出口增速大于进口增速

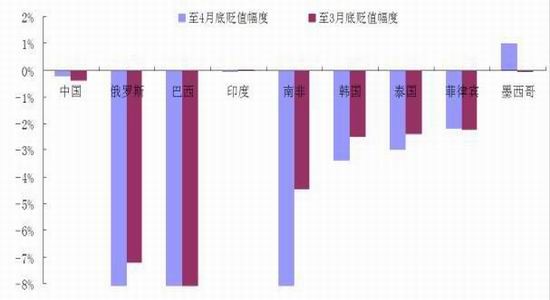

图10:人民币小幅升值,幅度不急金砖国家

资料来源:华安期货行业研究中心;Wind

今年3月中国出口明显增长,一方面是因为去年3月的基数偏低,去年春节假期时间在2月中下旬,农历正月十五在3月5日,许多企业在此后才陆续开工,而今年春节时间在2月上中旬,3月生产和交易活动基本恢复了正常。因此,与去年同期低基数相比,今年3月出口呈现明显增长。

另外一方面,政策环境利好也是出口有所改善的一个原因。

今年中国外贸形势依然严峻复杂,下行压力仍然较大。世界经济面临较多的不确定性,当前全球经济形势仍然错综复杂,主要经济体货币政策出现分化,资本流动的不确定性和货币战重启将加剧国际金融市场动荡,并可能对部分国家带来较大冲击,全球经济运行的风险和不确定性增加。

地缘政治动荡加剧,将对全球经济带来明显的负面影响,一旦地区局势紧张恶化,将影响投资者信心,全球贸易可能进一步陷入低迷。

贸易保护主义制约中国出口。面对疲弱的市场需求,一些国家和地区的贸易保护主义有所抬头。中国成为当前遭遇全球贸易摩擦最多的国家之一。

同时,促进外贸发展的积极因素正在不断积聚、积累,随着稳定外贸增长各项措施逐步落实到位,经过各方面的共同努力,今年中国货物贸易进出口有望实现回稳向好。

2.5流动性紧张,财政稳增长措施还将继续加码

3月末,广义货币(M2)余额144.62万亿元,同比增长13.4%,增速分别比上月末和去年同期高0.1个和1.8个百分点。狭义货币(M1)余额41.16万亿元,同比增长22.1%,增速分别比上月末和去年同期高4.7个和19.2个百分点;流通中货币(M0)余额6.47万亿元,同比增长4.4%。

4月21日,央行[微博]以利率招标方式开展了2600亿元逆回购操作,中标利率为2.25%,持平于上一期。同时,当日有400亿元逆回购到期,因此21日央行在公开市场净投放资金规模为2200亿元,创近3个月单日投放高位。这是央行连续第二个交易日在公开市场净投放规模放量。4月20日,央行通过逆回购净投放规模为2100亿元。至此,4月18日-4月21日央行在公开市场净投放累计规模为4750亿元。

4月中旬以来,为应对MLF集中到期,保持银行体系流动性合理充裕,4月18日,央行对18家金融机构开展MLF操作共1625亿元;4月13日,央行对17家金融机构开展2855亿元MLF操作,二者累计通过MLF投放流动性的规模为4480亿元。

央行持续投放流动性,但市场资金面趋紧局面并未改善。总体看,在4月下旬,市场流动性仍将受逆回购大规模到期和MLF集中到期影响,呈现趋紧局面。从4月21日至4月30日,将有近4500亿元的逆回购到期。同时,4月中旬以来进行的MLF操作,依然不足以对冲MLF的到期回笼量。4月19日MLF到期规模为3280亿元,21日MLF到期规模为2230亿元,二者合计回笼资金5510亿元。

2016年以来,货币政策逐步从极度宽松向适度宽松转向。从春节后的降准,到4月以来连续2周MLF操作,都是补水的目的强于放水,此外MPA考核机制、提出社融增速目标,都说明央行希望引导资金脱虚向实,希望有效控制金融机构杠杆。因此总量资金未发生问题,仅仅是结构性因素导致资金利率上行时,央行反而不会干预市场。

主要受到部分食品和部分服务项目价格回落的影响,3月CPI同比增速明显低于市场预期。3月CPI环比下降0.4%,同比上涨2.3%;PPI环比上涨0.5%,同比下降4.3%。CPI涨幅低于市场预期,主要原因在于部分食品和部分服务项目价格回落。3月中上旬部分蔬菜价格受华东寒潮和南方提前入汛未出现季节性下降,也未出现全部价格上涨,3月整体来看蔬菜价格环比回落5.5%。PPI环比由降转升,环比上升0.5%,这在2014年1月以来尚属首次,主要是黑色和有色金属加工价格环比涨幅扩大。

CPI全年增速在2.3%左右,高于去年,货币政策因CPI回升转向收紧的概率很低,经济政策仍以“防风险”为主,货币政策仍会稳定短端利率促进信用宽松,财政稳增长措施还将继续加码。

但经济边际企稳,物价上升和降金融杠杆的政策取向会影响货币宽松的幅度,体现在央行主动引导短端利率下降动力不强。

图11:M1、M2同比增速回升

图12:CPI持平、PPI持续回暖

资料来源:华安期货行业研究中心;Wind

3.5月市场展望与投资策略

股指:

受前期刺激政策的推动,一季度国内经济数据多数转好,经济整体呈现回暖格局;而在经济好转的同时风险因素仍在集聚,产能过剩的化解还未找到合适的路径,金融风险开始逐渐暴露,债转股能否帮助企业实现经营好转,进而避免将银行拉下水,不确定因素仍然众多。在改革没有明显进展的情况下,经济回暖的质量和可持续性并不乐观。因而短期资本市场仍以偏弱整理为主,操作上,关注上证指数2670一带支撑。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。