---2016年5月煤焦钢矿市场展望

要点提示:

1. 一季度经济企稳 提振市场信心。固定资产投资回升让国内经济实现软着陆,二季度经济在此支撑下延续良好态势,叠加政策面的改革消息仍在释放,工业品市场信心继续维持偏好氛围。

2. 钢厂利润大幅改善,焦煤价格或补涨。短期钢厂需求持稳,上游煤焦市场在整体开工率及库存偏低利好下,5月份整体持稳概率较大。单独考虑炼焦煤市场,由于供给偏紧及4月涨幅较小,5月或有一轮补涨。

3. 建材需求:楼市投资回暖带动固投回暖托底钢材需求。短期政府各项重大工程项目陆续开工及楼市投资的小幅回暖,确保了固定资产投资的持稳态势,对钢材市场建材需求有一定拉动效应,总体确保了二季度钢材市场的需求。

结论与策略:

铁矿石:短期国内整个钢材市场氛围维持稳定,对矿价带来一定支撑;不过随着国内港口库存及大量港口到货,5月供给面将出现一定宽松格局,不利矿价的持续走强。预计5月份国内矿价持稳对待,期价或者高位宽幅震荡。操作策略:I1701、I1609短线操作,等待机会。

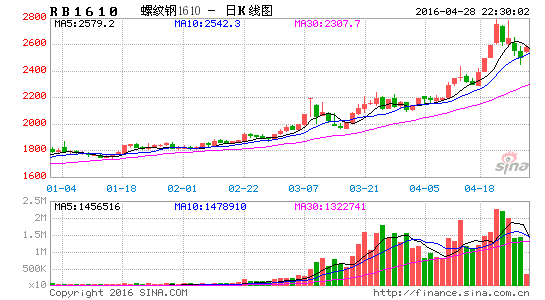

螺纹、热卷:社会库存低位、粗钢产量难以大幅增长,在国内固投及制造业回暖带动需求小幅增长背景下,钢市仍旧偏乐观态势;不过考虑期现价格大幅拉升处于一个相对高位,在没有重大利好推动下,新的高点仍旧有一定难度。为此,5月份钢材期货或高位宽幅震荡。操作策略:RB1610;HC1610短线操作,等待机会。

焦煤、焦炭:短期钢厂需求持稳,上游煤焦市场在整体开工率及库存偏低利好下,5月份整体持稳概率较大;单独考虑炼焦煤市场,由于供给偏紧及4月涨幅较小,5月或有一轮补涨。为此,5月煤焦期货震荡偏强格局。操作策略:JM1605、J1605短线操作,等待机会。

一、一季度经济企稳 提振市场信心

国家统计局数据,2016年一季度国内生产总值158526亿元,按可比价格计算,同比增长6.7%;期中,1-3月份,全国固定资产投资(不含农户)85843亿元,同比名义增长10.7%,增速比1-2月份加快0.5个百分点。固投回升得益于楼市及政府主导的各项重大项目建设的推进,这也是经济企稳回暖的最关键原因。

一季度经济形势整体偏好预期,将中国经济“硬着陆”的风险化险为夷,经济软着陆的实现将有利于市场信息的改善;同时,经济经历平稳增长,长周期更有利于经济结构的转型及各项供给侧改革的推进。预计5月份,经济面持稳偏好态势及政策面等多重利多信息交错影响,继续使得工业品市场信心较为稳定。

图1:楼市投资回暖带动整个固定资产投资的回暖

图2: 官民PMI持续弱势凸显经济风险依然存在

资料来源:WIND,华安期货行业研究中心

国家统计局数据,具体数据显示,中国3月官方制造业PMI 50.2,创9个月新高,且为去年7月来首次重返50荣枯分水岭上方,预期49.4,前值49;中国3月财新制造业PMI 49.7,预期48.3,前值48;中国3月非制造业PMI 53.8,前值52.7。

通过3月份的制造业数据可以看出,固定资产投资回暖带动了部分制造业的小幅走好形势;不过中小企业受制于各种约束依然困难重重,财新PMI终值仍在50下方凸显经济个中隐忧仍在。

小结:固定资产投资回升让国内经济实现软着陆,二季度经济在此支撑下延续良好态势,叠加政策面的改革消息仍在释放,工业品市场信心继续维持偏好氛围。

二、钢市持稳 原料价格高位盘整

2.1 供给宽松格局或决定现货市场震荡为主

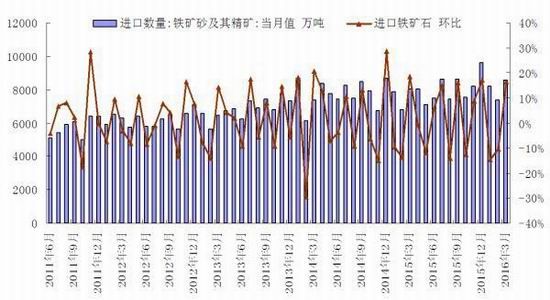

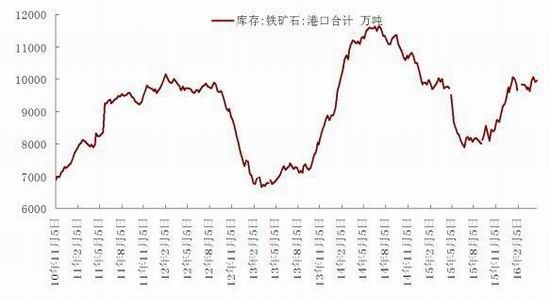

据海关总署最新数据显示,2016年3月进口铁矿石8577万吨,同比增长6.54%,环比增长16.52%。MYSTEEL数据,4月22日当周,统计全国41个主要港口铁矿石库存为9939万吨,较4月1号当周减少4万吨,其中截止4月8号当周港口库存再度上亿吨关口。4月18日-22日, Mysteel统计64家样本钢厂进口矿平均可用天数26天,4月份黑色大幅走高带动钢厂利润改善,促使了钢厂一定程度上的补库存积极性。

钢厂利润水平走高,高炉开工率进一步回升,钢厂铁水产量上升,钢厂有意维持较高的原料库存水平,是4月铁矿价格上涨的主要动力。展望后期来看,四大矿山一季度纷纷扩产的背景下,预计5月份铁矿石到港量会有所增加,再考虑国产矿在利润改善下的复产增加,国内矿石市场的供给宽松态势延续;不过考虑国内钢厂的扩产或延续,某种程度上缓解了供需矛盾。基本面整体限制了宏观利好带来的利多,5月铁矿石现货或维持高位震荡格局,且波动幅度会加大。

图3:进口矿增加国内供应开始宽松

图4:进口矿库存重回亿吨,现货压力小幅显现

资料来源:WIND,华安期货行业研究中心

小结:5月份铁矿石年后的供给紧平衡将悄然转向供给宽松格局,这对期现价格的上升构成阻力;不过考虑钢厂复产需求良好,现货价格在升水格局下料继续维持高位震荡。

2.2 钢厂利润大幅改善,焦煤价格或补涨

产量受到控制 紧平衡下炼焦煤或逐渐补涨

据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止4月22日,总库存量为813.9万吨,周环比增加24.4万吨、上升3.09%。当周样本钢厂总库存584.4万吨,周环比增加20.4万吨、上升3.62%;样本焦化厂总库存为229.5万吨,周环比增加4万吨、环比增加1.77%。

虽然钢焦企业持续维持偏低库存,但当下洗煤厂的开工率受到环保及效益等多重因素制约迟迟未见大面积复工,在钢厂利润改善及下游焦炭价格全国大幅拉涨背景下,现货焦煤提价获得了一定的动能。针对后期来看,国内炼焦煤市场产能、产量严格控导致供给收紧;与此同时,粗钢产量缓步增加提振上游炼焦煤需求。考虑4月炼焦煤市场价格涨幅较小,5月国内炼焦煤市场的供需紧平衡或将支撑焦煤现货价格在的偏强格局。

钢厂利润改善小幅接受焦化厂提价

据我的钢铁网统计53家典型独立焦化企业样本数据显示,截止4月22日当周,平均产能利用率为69.5%。截止4月22日当周,产能100万吨以下的平均产能利用率71%,产能100-200万吨的产能利用率71%,产能200万吨以上的产能利用率79%。最新数据显示,虽然焦炭价格的大幅拉升改善焦化企业经营现状,但是整体看独立焦化厂的开工率仍旧不高,整体依旧处于历史偏低位。受制于资金以及煤炭采购压力,焦化厂开工率不升反降。

截止4月22日当周,据我的钢铁网统计53家典型独立焦化企业样本数据显示,产能100万吨以下的平均焦炭库存0.19万吨,产能100-200万吨的平均焦炭库存0.57万吨,产能200万吨以上的平均焦炭库存0.56万吨。当周各区域钢厂焦炭库存平均可用天数情况如下:东北7.6减0.9;华北9.6减0.9;华东13.1增0.9;华中10.5减1.9;西南10.7减3.8;西北3平;华南13.4减0.1(单位:天)。截止4月22日当周,我的钢铁网港口焦炭同口径库存统计显示天天津港焦炭库存为120万吨增8万吨;连云港焦炭库存5万吨减6万吨;日照港焦炭库存30万吨减2.6万吨;青岛港焦炭库存27万吨增1万吨

钢市氛围的转好,在焦化厂有效控制开工率及压低成品库存的背景下,4月全国各地焦炭价格出现100-200元/吨不等的涨幅,远超出市场的预期。后期趋势来说,钢厂粗钢产量维持复产和高位态势,但是独立焦化厂的受制于资金链的紧张开工率和库存均维持低位,5月份焦炭现货市场或坐实3、4月份的涨幅,整体持稳为主。

小结:短期钢厂需求持稳,上游煤焦市场在整体开工率及库存偏低利好下,5月份整体持稳概率较大。单独考虑炼焦煤市场,由于供给偏紧及4月涨幅较小,5月或有一轮补涨。

三、供需分析:固投回升有利于钢价企稳

3.1 钢厂再度复产,后期或将维持高位

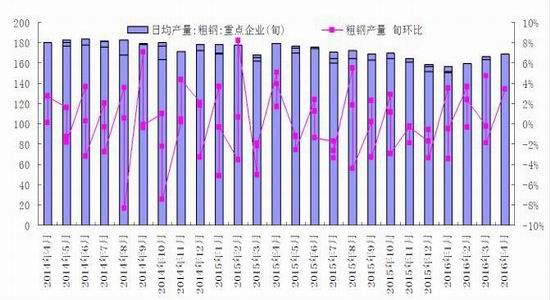

中钢协最新数据显示,4月上旬会员钢铁企业粗钢日均产量168.63万吨,旬环比增长3.39%。预估4月上旬全国粗钢日均产量226.2万吨,旬环比增长3.62%。

图5:粗钢产量持续性偏低位对于钢价有所托底

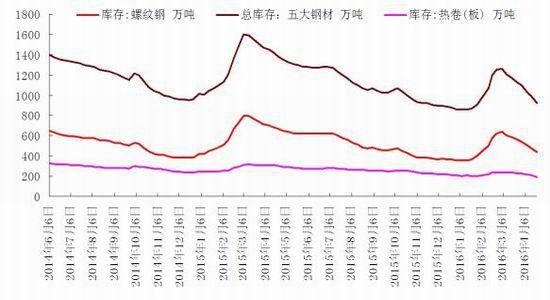

图6:社会库存低位对于旺季价格产生支撑

资料来源:WIND,华安期货行业研究中心

自年初国务院有关钢铁过剩产能化解指导性文件发出后,相关部委支持性文件陆续出台,从粗钢产量数据来看,在一季度也出现了一定的效果。但是随着国内钢材价格大幅拉升,钢厂利润出现了明显的改善,从上述粗钢数据可以看到钢厂的开工率在一定程度上出现了增加。在政策高压下,粗钢产量或难出现大面积的复产,不过利润导向下的高位产量或在5月迹象。总体来说,5月粗钢产量的高位在供给侧对钢市带来了一丝不利影响。

3.2 钢材社会库存的持续历史低位,对钢材价格有利

据我的钢铁网数据显示,截止2016年4月22日,全国螺纹、线材、中板、热轧和冷轧五大品种库存统计显示,总量925.68万吨,与前一周相比下降了58.53万吨、环比上月同期减少210.22万吨;其中,全国主要城市螺纹钢库存为436.16万吨,环比周减少35.03万吨、环比月减少129.69万吨;热轧库存总量为194.43万吨,环比减少12.22万吨、环比月减少36.24万吨。另据中钢协数据,4月上旬末,会员钢铁企业钢材库存量1291.37万吨,较上一旬末增长7.1%,较上月同期下降5.8%。

从上述数据可以看出,消费旺季终端需求的改善带动了社会库存的快速下滑,最新社会库存已经逼近往年冬季补库前的正常水平。换种方式来说,除了贸易商手中维持正常经营的周转性必要库存外,目前社会库存逼近“0”库存。这种社会库存的偏低,对于钢价带来了一定的支撑,不过也容易带动钢价的暴涨暴跌。

小结:目前钢厂粗钢产量小幅回升,但是总体社会库存偏低,整个钢市的供需弱平衡格局持续,对于当下高位的的钢材价格不会过度利空影响。

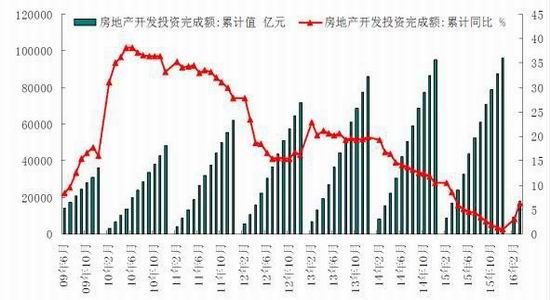

3.3 建材需求:楼市投资回暖带动固投回暖托底钢材需求

2016年1-3月份,全国房地产开发投资17677亿元,同比名义增长6.2%,增速比1-2月份提高3.2个百分点。1-3月份,商品房销售面积24299万平方米,同比增长33.1%,增速比1-2月份提高4.9个百分点。3月末,商品房待售面积73516万平方米,比2月末减少415万平方米。

房地产去产能政策不断释放,销售也出现了一定的回暖,但是房地产库存却仍在增加之中;从存量在建房地产数据可以看出来,国内的在建存量房依然庞大。政策面各种去库存消息虽然在提振销售的同时也带动了楼市投资的回暖,但是库存持续攀升局面决定了楼市的长周期投资依然面临了较大压力。因此,长周期的去库存仍旧是主基调;当然,短期投资回暖确实对于建材市场带来了一定需求改善。

国家统计局最新数据显示,2016年1-3月份,全国基础建设投资累计完成20018亿元,同比名义增长19.25%。以基础设施建设项目为代表的各项政府主导的水利、铁路、公路、基建及保障房等固定资产投资随着资金到位落实,在2016年一季度均出现了较为明显的态势,随着各个项目的开工和加速施工,这些都将成为2016年经济托底的重要保障。总体来说,二季度,各项“铁公基”等项目投资料维持偏暖格局,对于钢材市场的需求偏乐观。

小结:短期政府各项重大工程项目陆续开工及楼市投资的小幅回暖,确保了固定资产投资的持稳态势,对钢材市场建材需求有一定拉动效应,总体确保了二季度钢材市场的需求。

3.4 卷板需求:制造业回暖或需更多时间

2016年一季度,在国际航运市场低位反弹的带动下,我国新船承接量有所增长,造船完工量降幅收窄,工业总产值等主要经济指标保持稳定。1~3月份,全国造船完工835万载重吨,同比下降11.8%。承接新船订单742万载重吨,同比增长23.9%。3月底,手持船舶订单12035万载重吨,同比下降17%,比2015年底下降2.2%。

根据最新的数据显示,3月份全国挖掘机销量为13744台,同比增19.35%,1-3月累计销售20348台,同比增长15%。从国内销售细分结构来看,小挖同比增长16.95%,中挖同比增长10.12%,大挖增长72.51%,三者分别占比为62%、29%、9%,大挖占比同比提升了3个百分点。大挖增速提升也表明了在基建、采矿等大型工程领域需求有所提升。挖掘机销量出现了反弹,表明整体固投增加对其需求的拉动。

据中国汽车工业协会统计分析,2016年2月,3月,汽车生产252.06万辆,环比增长56.38%,同比增长10.26%;销售243.97万辆,环比增长54.31%,同比增长8.76%。 1-3月,汽车产销659.05万辆和652.67万辆,同比增长6.18%和5.98%,增幅分别比上年同期提升0.92个百分点和2.08个百分点。

总的来说,进入2016年后,制造业,尤其汽车产业和工程机械的走暖,对卷板市场需求带来了利好支撑,这也是年后卷板大幅走高的支撑力所在。

小结:考虑国内整体经济形势仍旧不能过度乐观,制造业的大面积回暖仍旧需要更多的时间周期,短周期的企稳对卷板市场的基数需求有所保障,不会对价格形成过多压力。

四、5月煤焦钢矿市场展望与投资策略

后期来看,在没有较大外围风险事件冲击下,国内经济的企稳对整个市场信心改善起到了较为关键的作用,商品市场带来了托底的利好,

铁矿石:短期国内整个钢材市场氛围维持稳定,对矿价带来一定支撑;不过随着国内港口库存及大量港口到货,5月供给面将出现一定宽松格局,不利矿价的持续走强。预计5月份国内矿价持稳对待,期价或者高位宽幅震荡。操作策略:I1701、I1609短线操作,等待机会。

螺纹、热卷:社会库存低位、粗钢产量难以大幅增长,在国内固投及制造业回暖带动需求小幅增长背景下,钢市仍旧偏乐观态势;不过考虑期现价格大幅拉升处于一个相对高位,在没有重大利好推动下,新的高点仍旧有一定难度。为此,5月份钢材期货或高位宽幅震荡。操作策略:RB1610;HC1610短线操作,等待机会。

焦煤、焦炭:短期钢厂需求持稳,上游煤焦市场在整体开工率及库存偏低利好下,5月份整体持稳概率较大;单独考虑炼焦煤市场,由于供给偏紧及4月涨幅较小,5月或有一轮补涨。为此,5月煤焦期货震荡偏强格局。操作策略:JM1605、J1605短线操作,等待机会。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。