——油脂油料5月投资报告

内容提要:

1、4月份USDA报告波澜不惊,美豆出口上调

2、汇率升值叠加暴雨侵袭,南美出口、产量双风险

3、进口大豆到港量持续上升,供给风险提升安全库存

4、生猪存栏量小幅回升,效益助涨补栏

5、棕榈油产量进入增加周期,同比持续下降

6、油脂库存分化,菜油抛储有望常态化

操作建议:

短期不论是巴西产量下调预期还是阿根廷、巴拉圭和乌拉圭遭遇暴雨侵袭的大幅减产,都在供给端持续支撑全球大豆价格。国内大豆进口处于旺季,而南美大豆减产及影响因素切换至北美天气,国内大豆安全库存有望上调,难以对油粕价格形成压力。

国内生猪存栏量自2015年9月份以来首次回升,而能繁母猪存栏也终结连续31个月环比下降的颓势,在养殖利润偏高的背景下,生猪存栏持续的回升将在需求端持续支撑豆粕价格,维持豆粕期价阶段性强势判断。

马来西亚棕榈油产量受制于厄尔尼诺的影响仍未结束,预计份棕榈油产量仍将维持同比下滑态势,而出口处于旺季且同比上升明显,这将支撑油脂价格,而国内菜油抛储的常态化将持续施压油脂价格,维持油脂阶段性强势判断。

一 4月行情走势回顾

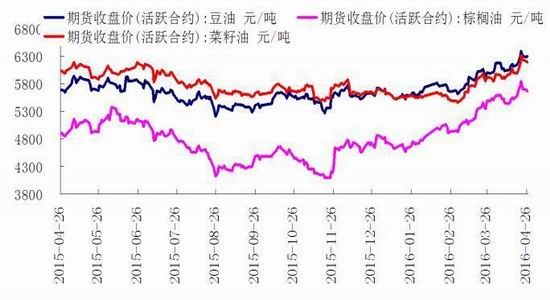

4月份,阿根廷、巴拉圭及乌拉圭部分地区遭受暴雨侵袭,预计产量总计损失在400-600万吨左右,致使美豆大幅上涨。国内豆粕消费虽然短期增量有限,但在成本端大幅走高的情况下,4月份豆粕期价整体处于上涨走势。4月份马来西亚棕榈油产量在厄尔尼诺的影响下同比继续下降,在美豆大幅上涨背景下,油脂整体维持上涨走势。

图1. 豆粕期价维持阶段性上涨

图2. 油脂期价维持震荡强势

资料来源:华安期货行业研究中心;Wind

二 供需分析

2.1 4月份USDA报告波澜不惊,美豆出口上调

表1:全球主要国家大豆产量及变动情况 单位:万吨

| 产量 | 2011/2012 | 2012/2013 | 2013/14 | 2014/15 | 3月预估 | 4月预估 |

| 2015/16 | 2015/16 | |||||

| 美国 | 8429 | 8279 | 9139 | 10688 | 10693 | 10693 |

| 巴西 | 6650 | 8200 | 8670 | 9620 | 10000 | 10000 |

| 阿根廷 | 4010 | 4930 | 5350 | 6140 | 5850 | 5900 |

| 中国 | 1449 | 1305 | 1195 | 1215 | 1200 | 1180 |

| 印度 | 1170 | 1220 | 950 | 900 | 880 | 880 |

| 巴拉圭 | 404 | 820 | 819 | 810 | 800 | 750 |

| 加拿大 | 447 | 509 | 536 | 605 | 624 | 624 |

| 其他 | 1484 | 1620 | 1628 | 1932 | 1974 | 1989 |

| 总计 | 24043 | 26882 | 28286 | 31880 | 32021 | 32015 |

资料来源:华安期货行业研究中心;美国农业部

美国农业部4月份公布的供需报告整体波澜不惊,其中维持2015/16年度巴西大豆产量1亿吨、上调阿根廷产量50万吨至5950万吨以及下调巴拉圭大豆产量50万吨至750万吨。此次并未就市场关注的巴西产量予以调整,在各大主流咨询机构纷纷下调巴西产量之际,美国农业部依然维持3月份的预估数据不变,有下调预期。

维持美豆2015/16年度种植面积8270万英亩、收割面积8180万英亩及单产48蒲式耳/英亩,美豆上调出口0.15亿蒲式耳致使期末库存相应下调。

美豆此次出口数据的上调主要是基于巴西雷亚尔的走强,致使巴西大豆惜售使美豆出口短期加速,随着北美大豆种植进入时间表,天气因素将逐步成为主宰未来美豆的关键因素。

图3.美豆周度累计出口量

资料来源: 华安期货行业研究中心;USDA

截至4月14日一周的出口数据显示,美豆累计出口量为4176.5万吨,较去年同期下降334.5万吨或7.4%。美国农业部4月份的供需报告中上调美豆出口0.15亿蒲式耳,主要基于巴西雷亚尔升值刺激美豆出口,兑现预期。不过随着南美因素的进一步演化,美豆出口数据有望难以下调。

2.2 汇率升值叠加暴雨侵袭,南美出口、产量双风险

目前巴西大豆正处于旺季出口窗口期,据巴西贸易部发布的数据显示,2016年3月份大豆出口量为837.5万吨,环比增加633.9万吨或311%,同比增加278.3万吨或49.8%。

巴西大豆出口进度加快彰显了南北美在供给端的切换,不过在巴西众议院通过了巴西总统卢塞夫的弹劾申请,也推升了巴西雷亚尔的持续强势,汇率阶段性的走强一定程度抑制了巴西大豆出口积极性及阶段性支撑美豆。

图4.雷亚尔走势、CBOT大豆走势

资料来源: 华安期货行业研究中心;USDA

4月初,阿根廷、巴拉圭及乌拉圭遭遇暴雨侵袭,其中阿根廷圣达菲省、恩特雷里奥斯省、布宜诺斯艾利斯受灾最为严重,预计总产量损失在300万吨。巴拉圭及乌拉圭合计损失在200万吨左右,粗略估计此次暴雨致使南美大豆产量损失达500万吨。虽然相较于2015/16年度全球大豆产量3.2亿吨而言占比甚小,但相对于2015/16年度7902万吨的大豆期末库存来说,占比高达6.25%。影响还不仅如此,降雨降低了大豆产量的同时也降低质量,如果大豆出口质量检测通不过,将作为饲用处理。阿根廷大豆的存储主要以田间塑料桶型为主,暴雨的侵袭也使得库存堪忧。暴雨也使得收割接近停滞,截至4月21当周收割率在16.4%,低于去年同期46%。收割进程的停滞及道路运输的恶化也使得阶段性的出口延迟,美豆阶段性利好出现。因此此次降雨绝不仅仅是500万吨的损失,还把时间拉近了北美大豆种植的时间窗口,雷亚尔升值及南美暴雨侵袭的无缝衔接推升了美豆的无间歇强势,后期供给端的因素将切换至北美。

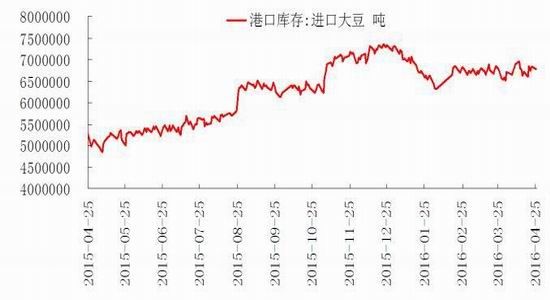

2.3 进口大豆到港量持续上升,供给风险提升安全库存

目前国内大豆进口正处于进口旺季,从中国海关得到的最新数据显示,2016年3月份进口大豆为610万吨,环比159万吨或35.3%,同比增加160.7万吨或35.8%。根据最新船期, 4-5月份大豆到港量分别700-740万吨至750-780万吨。随着南美大豆逐步集中上市,进口大豆到港量逐步增加。

图5.进口大豆库存处于高位(万吨)

图6.大豆月度进口量(万吨)

资料来源: 华安期货行业研究中心;Wind;中国海关

截至4月25日,进口大豆港口库存678万吨,较去年同期增加181万吨或36.4%,库存的同比增加主要是由于2015/16年度累计进口高于上一年度同期,而压榨量增幅有限,致使库存小幅增加。在南美大豆大幅减产的扰动以及北美天气因素预期升水仍存,国内大豆的安全库存应相应提升,因此同比大幅增加的大豆进口量是否施压国内油粕还待商榷,毕竟进口量在6月份预期同比增速回落。

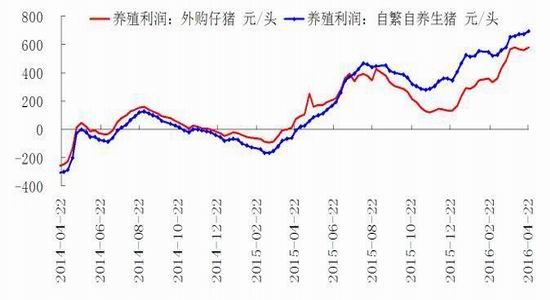

2.4 生猪存栏量小幅回升,效益助涨补栏

根据农业部公布的2016年3月份4000个监测点生猪存栏信息显示,3月份生猪存栏量37001万头,环比增加330万头,为2015年9月份以来的首次回升;3月份能繁母猪存栏量为3760万吨,环比持平,终结连续31个月环比下降的颓势。目前不论是外购仔猪还是自繁自养生猪的养殖利润均处于较高水平,在养殖利润的刺激之下,养殖户的谨慎乐观有助于生猪存栏量的持续回升,而能繁母猪存栏的止跌及后备母猪的增加,都将在需求端对豆粕形成一定的需求增量。

图7. 生猪养殖处于盈利水平

图8. 生猪存栏量环比上升

资料来源:华安期货行业研究中心;Wind;中国农业部

综合以上因素可知,短期不论是巴西产量下调预期还是阿根廷、巴拉圭和乌拉圭遭遇暴雨侵袭的大幅减产,都在供给端持续支撑全球大豆价格。国内大豆进口处于旺季,而南美大豆减产及影响因素切换至北美天气,国内大豆安全库存有望上调,难以对豆粕价格形成压力。国内生猪存栏量自2015年9月份以来首次回升,而能繁母猪存栏也终结连续31个月环比下降的颓势,在养殖利润偏高的背景下,生猪存栏持续的回升将在需求端持续支撑豆粕价格,维持豆粕期价阶段性强势判断。

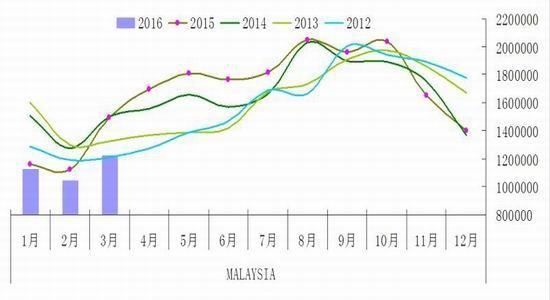

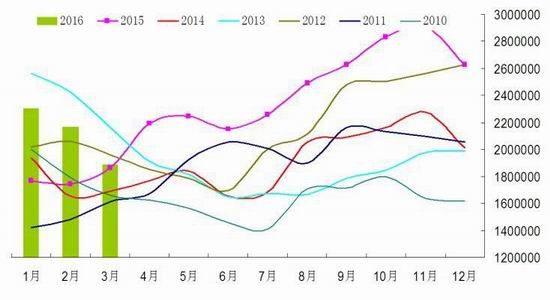

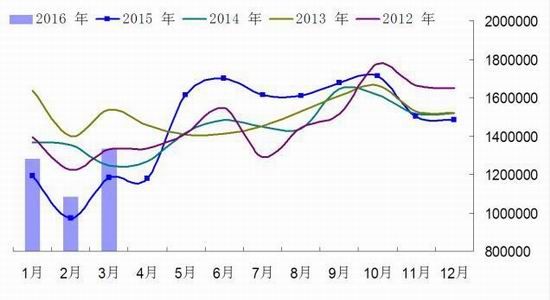

2.5 棕榈油产量进入增加周期,同比持续下降

图9.马来西亚棕榈油月度产量(吨)

图10.棕榈油库存环比持续下降(吨)

资料来源: 华安期货行业研究中心;MPOB

MPOB公布最新数据显示,2016年3月份棕榈油产量为122万吨,环比增加17.7万吨或16.9%,同比下滑27.6万吨或18.4%;3月份棕榈油库存为188.5万吨,环比下降28.4万吨或13.1%,同比增加1.9万吨;3月份棕榈油出口量为133.4万吨,环比增加24.9万吨,同比增加15.2万吨或12.9%。

图11.棕榈油出口量同比持续上升(吨)

资料来源: 华安期货行业研究中心;MPOB

从3月份的产量看出,厄尔尼诺对棕榈油单产的实际影响依然存在,产量同比下降幅度高达18.4%,厄尔尼诺产生的实际影响将在其后的几个月依然存在,但能多大程度影响产量,还要从具体区域分析。

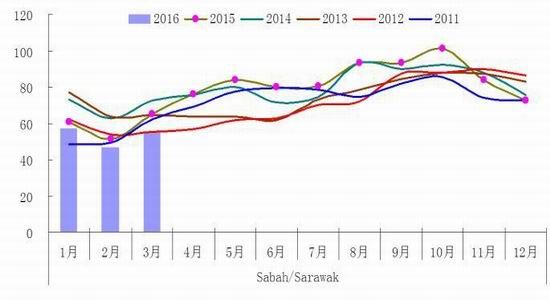

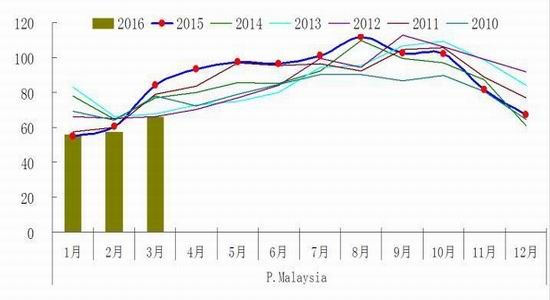

从3月份MPOB公布的产量数据来看,沙巴产区棕榈油产量为31.5万吨,同比下降9.1万吨,连续三个月同比下滑;沙捞越产区棕榈油产量为24.1万吨,同比下降0.6万吨,近三个月首次同比下滑;西马产区棕榈油产量为66.4万吨,同比下降17.9万吨,连续两个月同比下滑;

从3月份的数据来看,减产幅度较大的地区主要集中在沙巴和西马产区,厄尔尼诺的实际影响仍未消除,预计后期产量仍将维持同比下滑的态势,而沙捞越同比基本持平的产量预计在4月份也将难有明显增长。

图12.沙巴&沙捞越毛棕榈油产量(万吨)

图13.马来半岛毛棕榈油产量(万吨)

资料来源: 华安期货行业研究中心;MPOB

2.6 油脂库存分化,菜油抛储有望常态化

截至2016年4月26日,棕榈油港口库存为88.3万吨,库存水平持续处于高位,较去年同期增加44万吨或100%;豆油商业库存快速下滑,截止4月22日,豆油商业库存为63万吨,较去年同期基本持平。

由于缺少收储,菜油抛储去库存将有望常态化,这将对国内油脂形成持续压力,处于高位的棕榈油库存将对油脂价格形成压制。

图14.棕榈油库存处于高位

图15.豆油商业库存处于低位

资料来源: 华安期货行业研究中心;Wind

综合以上因素可知,短期不论是巴西产量下调预期还是阿根廷、巴拉圭和乌拉圭遭遇暴雨侵袭的大幅减产,都在供给端持续支撑全球大豆价格。国内大豆进口处于旺季,而南美大豆减产及影响因素切换至北美天气,国内大豆安全库存有望上调,难以对豆油价格形成压力。马来西亚棕榈油产量受制于厄尔尼诺的影响仍未结束,预计份棕榈油产量仍将维持同比下滑态势,而出口处于旺季且同比上升明显,这将支撑油脂价格,而国内菜油抛储的常态化将持续施压油脂价格,维持油脂阶段性强势判断。

三 后市展望与操作策略

操作建议:

短期不论是巴西产量下调预期还是阿根廷、巴拉圭和乌拉圭遭遇暴雨侵袭的大幅减产,都在供给端持续支撑全球大豆价格。国内大豆进口处于旺季,而南美大豆减产及影响因素切换至北美天气,国内大豆安全库存有望上调,难以对油粕价格形成压力。

国内生猪存栏量自2015年9月份以来首次回升,而能繁母猪存栏也终结连续31个月环比下降的颓势,在养殖利润偏高的背景下,生猪存栏持续的回升将在需求端持续支撑豆粕价格,维持豆粕期价阶段性强势判断。

马来西亚棕榈油产量受制于厄尔尼诺的影响仍未结束,预计份棕榈油产量仍将维持同比下滑态势,而出口处于旺季且同比上升明显,这将支撑油脂价格,而国内菜油抛储的常态化将持续施压油脂价格,维持油脂阶段性强势判断。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。