摘要:

今年一季度沥青价格整体呈现触底反弹走势,原油的低位上涨以及沥青市场需求的好转推动沥青价格回升。国家“十三五”规划草案出台,国家未来五年工作重心将从公路建设转向高铁建设,“十三五”公路建设的总体规模与“十二五”相比将出现下降,这也意味着沥青需求增长将受到制约。而从近半年的情况来看,一季度末期沥青冬储及刚性需求叠加,需求有所好转,同时炼厂开工率逐步回升,沥青价格见底回升。而二季度国内沥青装置将进入集中检修期,资源供应量将有一定程度下降,需求方面,随着气温的回暖,南方地区一些中小型的市政工程将进一步带动沥青需求的释放,但由于大型项目较少,同时南方也将进入梅雨季节,因此需求的好转也相对有限,二季度市场供需将处于平衡状态,沥青价格也难有大的上行空间。

第一部分行情回顾

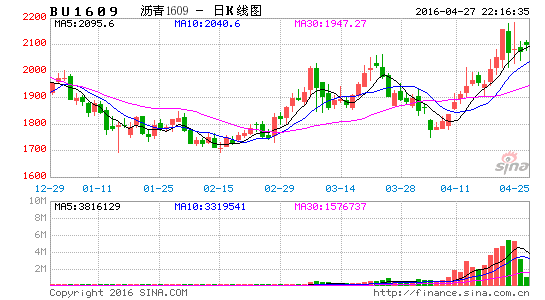

国内沥青现货价格在经历了长达20个月的熊市后在2月份触底,从4500元/吨左右跌至最低1550元/吨左右,跌幅超过60%。今年1-2月份,沥青现货价格仍延续前期的跌势,跌幅达到300元/吨,然而进入2月下旬,沥青现货价格逐渐趋稳,步入盘整阶段,3月份随着市场需求的好转,北方地区尤其是华北和山东地区沥青价格率先出现上涨,3月份涨幅达到50-150元/吨左右。

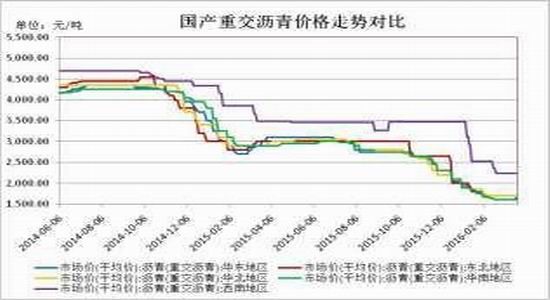

图1-1:国产重交沥青价格走势对比

资料来源:Wind、方正中期研究院整理

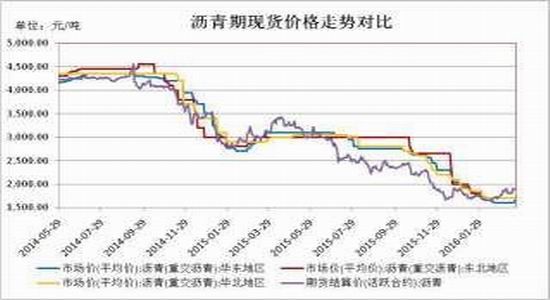

图1-2:国产石油沥青价格与沥青期价走势对比

资料来源:Wind、方正中期研究院整理

今年一季度,沥青期货交易异常火爆,量能逐步放大。而伴随着现货价格的触底,沥青期货价格也在一季度呈现触底反弹的走势。1月初-2月中旬,沥青期价整体仍延续下跌走势,从1900元/吨跌至最低1620元/吨,而2月中旬以后,沥青期价震荡上行,最高触及1996元/吨,创去年12月份以来新高,同时也伴随着量能的爆发式增长,持仓量最高达到100万手,成交量一度超过600万手,但在创新高后,量能有所萎缩,期价也出现回落。

图1-3:沥青期货走势图

资料来源:文华财经、方正中期研究院整理

第二部分宏观经济走势分析

一、国内宏观形势低迷制约公路等基础设施建设

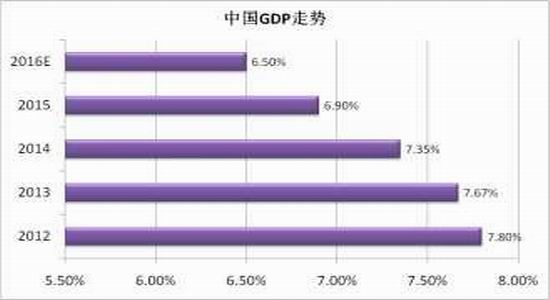

宏观经济形势直接影响政府对公路等基础设施建设的规模及进度。近几年国内经济整体走势较为低迷,2015年国内GDP增速跌至6.9%%,为2008年金融危机以来首次,但今年一季度国内CPI有所抬头,2月份CPI重回“2时代”,是近1年半以来首次突破2%,但PPI一季度继续呈现同比下降,市场整体消费仍然不足,实体经济不断承压。

而经济的低迷也使得政府对于投资回报较慢的公路基础设施建设的热情出现下降,进而对沥青的需求减弱。虽然一季度国内资金环境偏宽松,但大部分资金流入火爆的房地产市场,公路建设项目吸引资金能力较弱,同时一季度公路项目尚未进入施工期,因此一季度相对宽松的货币环境对公路建设项目的影响不大。未来,在国内经济转型以及动荡的外部环境下,国内经济仍面临继续下滑的风险,公路等基础设施建设投资的热情也将继续降温。

图2-1:中国GDP走势

资料来源:Bloomberg、方正中期研究院整理

图2-2:中国CIP走势

资料来源:Bloomberg、方正中期研究院整理

二、“十三五”工作重心转向公路建设增速放缓

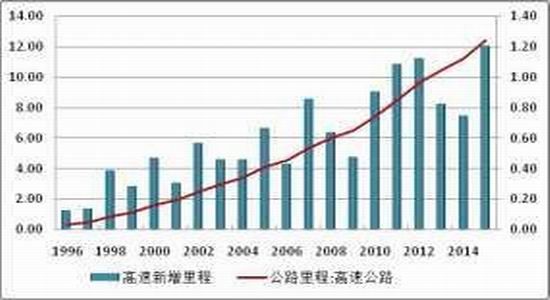

图2-3:中国高速公路总里程及新增里程(万公里)

资料来源:Wind、方正中期研究院整理

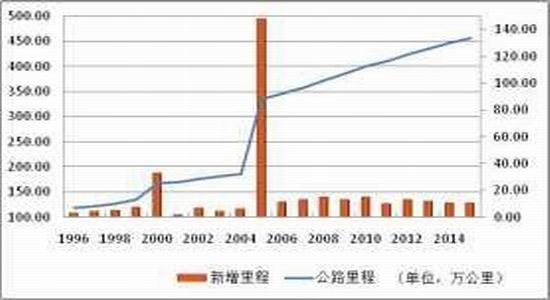

图2-4:中国公路总里程及新增里程(万公里)

资料来源:Wind、方正中期研究院整理

我国公路网建设经历了近10年的快速增长,到2015年底预计总规模达到457万公里,高速公路总规模达到12.4万公里,公路网整体建设已接近成熟,这也意味着未来我国公路建设的步伐将逐步放缓。根据3月初国家公布的“十三五”规划纲草案,“十三五”期间新建及改建高速公路通车里程约3万公里,不及“十二五”完成的4.6万公里,预计年均新增约6000公里,而“十二五”年均新增9900公里。“十三五”计划新增50个民用机场的不及“十二五”期间的82个,计划新建和改建的100万公里农村公路与“十二五”时期相当。另外,“十三五”期间国家将工作重心由公路建设转向高铁建设,因此“十三五”期间公路建设很难出现像“十一五”和“十二五”时期那样的热潮,公路建设规模整体增长将放缓,沥青需求增长也将受到一定制约。此外,当前我国东部及中部地区公路网建设基本处于饱和状态,未来难有更大规模的建设项目出现,公路建设的重心将由中东部转向西部地区。

图2-5:道路运输业投资完成额累计同比

资料来源:Wind、方正中期研究院整理

第三部分上游原油走势分析

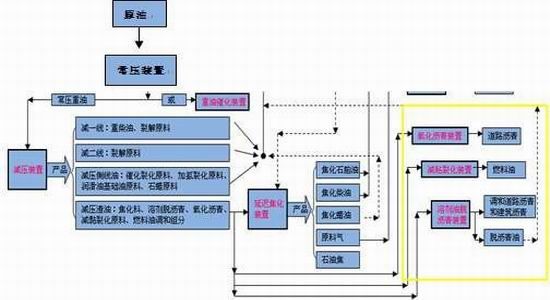

图3-1:沥青生产工艺

资料来源:百川资讯、方正中期研究院整理

作为石化产业链的最顶端,原油的走势对下游化工品走势形成一定的带动作用。今年一季度国际油价在触及26美元的13年低点后出现反弹,而沥青期价也在触及1620元的历史低点后跟随上涨,两者保持较高的同步性。从长期的相关性来看,2008年以来国内70#石油沥青的价格与Brent原油价格的相关性达到80%以上,两者在大的趋势上基本保持一致。但短期的相关性会有一些差异,由于价格传导需要一定的时间,沥青价格的变 动往往滞后于原油价格的变动。

今年一季度国际油价近期在产油国将达成“冻产协议”的利好提振下出现连续上涨,站上40美元关口。但本轮上涨实质上缺乏基本面支撑,因此整体上行幅度将受到限制,当前原油供需面依然疲软,原油供给过剩的局面依然延续,即便“冻产协议”开始实施对改善供需关系来说意义也并不大。而“冻结产量”的利好在3月份已得到充分消化,4月份中旬的产油国会议不大可能有更多利好,同时全球原油库容逼近极限,这是在本轮油价上涨过程中完全被市场忽视的因素。因此,我们认为二季度油价很可能再度迎来暴跌,在此影响下,沥青价格也难有大的上涨,或跟随原油再度下挫。

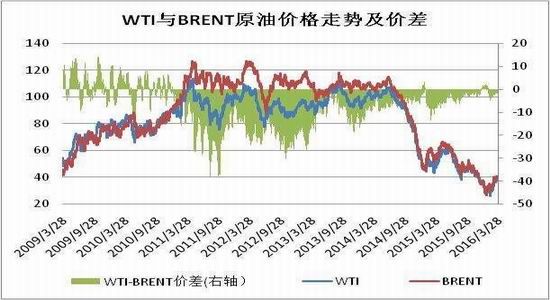

图3-2:WTI和Brent原油走势及价差

资料来源:Bloomberg、方正中期研究院整理

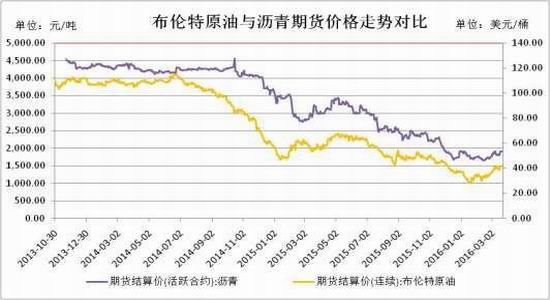

图3-3:布伦特原油期货与沥青期货价格走势对比

资料来源:Wind、方正中期研究院整理

第四部分石油沥青供给分析

一、二季度炼厂进入检修期供应缺口不大

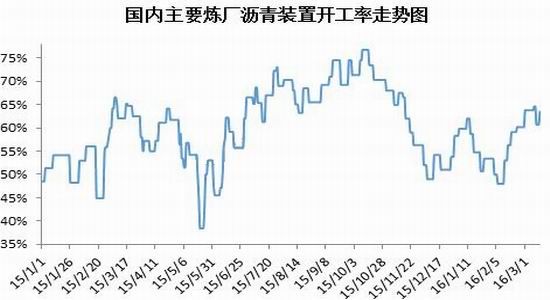

近几年,国内沥青产能持续过剩,沥青装置开工率整体偏低。去年底,国内主要沥青炼厂装置开工率一度跌至50%以下,而今年年初以来,随着冬储需求以及一些刚性需求的释放,同时原油以及各油品价格也出现反弹,炼厂生产效益有所提高,厂家生产积极性加强,在3月中旬沥青炼厂开工率一度超过60%。但进入3月下旬,炼厂开工率出现下滑,因国内沥青炼厂进入集中检修期,并将延续至5月份,近期镇海炼化、茂名市和率先开始检修,检修期分别为45天和30天,3月下旬阿尔法炼厂也开始停产检修,4-5月份中油兴能、中海泰州等炼厂也将相继进入检修期,预计二季度沥青资源供应量将出现明显回落,但由于今年计划检修的炼厂与往年相比偏少,且检修时间较分散,因此预计供应缺口不会很大。

图4-1:国内沥青炼厂装置开工率

资料来源:卓创资讯、方正中期研究院整理

二、炼厂出货较好北方库存偏低

2月中旬以来,随着市场需求的好转,沥青炼厂出货较为顺畅,尤其是北方地区因需求强于南方地区,社会库存一直处于较低水平,山东、华北以及东北多个厂家甚至出现资源紧张状况,但南方地区社会库存相对较高。随着二季度沥青炼厂进入检修期,市场资源供应量将有所减少,但进入4月份冬储备货基本结束,同时刚需释放预计也较为有限,因此在二季度贸易商库存及社会库存多处于饱和状态,沥青下游需求多以消耗社会库存为主。但因需求也相对较弱,因此市场供应也基本可以满足市场需求,市场供需基本可保持平衡。

三、焦化需求旺盛对重交沥青供给形成分流

在2015年受油价的持续下跌影响,国内成品油市场价格也跟随下调,导致焦化效益不佳,焦化料价格持续低于沥青价格。但在今年2月份,随着国际油价的低位反弹,成品油价格也有所上涨,焦化效益提高,焦化需求持续旺盛,因此市场对于焦化料的需求高于对沥青的需求,焦化料出现供不应求的局面。部分炼厂在完成了沥青的订单后纷纷转产焦化料,对沥青市场的分流作用加强,在一定程度上减轻了重交沥青的供给压力,但也间接促进了3月份重交沥青价格的上涨。但随着炼厂转产焦化料以及供给的增加,焦化料供不应求的局面将得以缓解,同时未来油价仍有再度下跌的可能,因此焦化市场的火爆局面也难以长期持续,沥青价格也将承压。

图4-2:沥青与焦化料价格走势对比

资料来源:卓创资讯、方正中期研究院整理

第五部分石油沥青需求分析

一、冬储和刚需叠加沥青需求好转

2月份以来,随着油价的低位反弹,沥青冬储备货需求不断增强,贸易商拿货积极性提高,同时随着气温的回暖,南方一些公路项目进入施工期,沥青刚性需求有所释放,冬储及刚需叠加,沥青现货价格在2月份触底并在3月份迎来反弹。二季度随着气温的进一步上升,部分项目进入沥青铺摊期,需求将逐步改善,但上半年大部分公路建设以市政、道路翻修、养护等中小型项目为主,大型的公路项目开工较少,同时二季度南方也将进入梅雨季节,道路施工将受到影响,因此,未来沥青市场需求改善也相对有限。

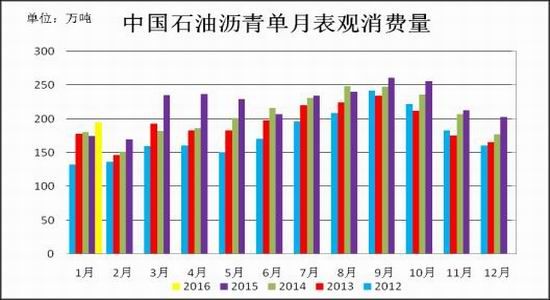

图5-1:中国石油沥青月度表观消费量

资料来源:卓创资讯、方正中期研究院整理

二、沥青进口价格有所反弹市场需求一般

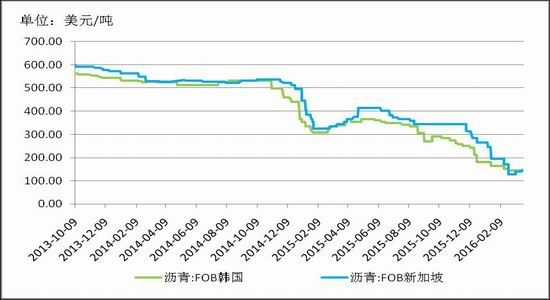

我国近几年沥青进口对外依存度达到15%-20%,进口量在400万吨左右,因此进口沥青的价格变化对国内沥青价格及需求也会形成一定的影响。今年一季度随着国际油价以及国产沥青价格的反弹,进口沥青价格在3月下旬也出现一定程度的上涨。3月底,韩国沥青FOB离岸价持稳于140-150美元/吨,韩国主要沥青品牌CFR华东到岸价持稳于180-185元/吨。而新加坡沥青FOB离岸价持稳于130-150美元/吨,到华南CFR到岸价涨至195-205美元/吨,折合人民币1525-1600元/吨,但因需求仍不充分,贸易商采购积极性不高。目前新加坡炼厂已开始销售4月沥青船货,成交价有所上涨,但目前成交较少,贸易商仍持观望态度。

图5-2:韩国及新加坡进口沥青价格走势

资料来源:Wind、方正中期研究院整理

第六部分后市展望与操作建议

中国经济增长放缓,“十三五”时期国家工作重心转向,公路等基础设施建设规模与“十二五”相比有所下降,未来公路建设步伐将继续放缓,沥青需求也将受到制约。而沥青现货价格在今年一季度触底并出现小幅上涨,油价的低位反弹以及需求的好转推动沥青价格上涨,而二季度我们预计原油走势将回归基本面并可能再迎暴跌,对沥青价格也会形成一定压力。二季度国内沥青炼厂将进入装置检修期,市场基本以库存消耗为主,同时随着气温的回升,公路项目进入施工期,但多以中小型项目为主,沥青刚性需求释放相对有限,沥青市场供需将处于平衡状态。整体来看,我们认为沥青二季度初期整体仍将延续反弹走势,但受制于原油仍可能再度回调以及市场需求改善有限,沥青价格整体上行空间也受限,二季度上涨后劲不足,建议区间操作为宜。

方正中期期货 隋晓影

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。