提要:进入2016年以来,动力煤不论是现货还是期货都逐步走强,在经历了15年11月底的价格触底后,持续漫漫反弹征途。从我们调研以及统计数据上可以看出,此轮上涨的根本原因在于供给端的紧缩。在价格屡创新低的2015年,许多中小型煤矿已经亏损停产甚至倒闭,而大型煤矿的日子也并不好过。虽然有国家政策支持、鼓励,例如削减税费、限制进口、鼓励出口等,但是往往产生的利润都要让渡给下游电厂,所以大部分煤炭企业依然挣扎在生存线上。这一市场规律作用的结果就是供给量整体缩紧,我们可以从1-2月煤炭产量数据中看出,另外,煤炭企业由于担心煤价继续下跌,生产策略也转为随产随销不存煤,所以我们看到无论是坑口还是港口库存水平都极低。另一方面,需求端在12月进入旺季,而即便是旺季,电厂耗煤量依然并不理想,在一边被经济下行压力拖后腿一边受到水电等清洁能源挤压的火电行业,需求量的持续低迷也早已成为常态。也正是由于这个原因,动力煤的季节性价格波动也将减弱。未来进入4月,是传统消费淡季,但是从需求量上来看,依然维持在低位较小空间内波动,并没有大幅下滑。电厂的煤炭拉运量也都是日常刚需,唯一有可能炒作的理由仍然是上游供给面。从盘面上看,目前主力合约迟迟未完成换月,也是由于05合约在交割上有分歧所致。在黑色系整体强势的氛围下,09合约则跟风上涨。未来二季度长期来看我们认为依然偏空,只是短时间内的上游偏紧将带动现货以及盘面的短期强势,请长线投资者静待入场机会,整体操作思路维持逢高沽空的策略。

第一部分:动力煤期货及动力煤现货走势回顾

一、1-3月动力煤期货震荡上涨

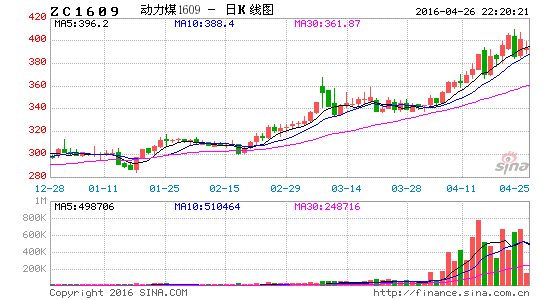

从去年11月底开始,动力煤盘面开始了一轮阶梯式上涨行情,一度曾经达到过381的高位,目前来看,涨势暂缓,更多的是以在350-360之间震荡整理为主。截止3月24日,主力合约1605收盘在352元,季涨幅16.12%。

图1-1:动力煤期货主力合约日K线走势图

资料来源:文华财经、方正中期研究院整理

图1-2:动力煤期货主力合约周K线走势图

资料来源:文华财经、方正中期研究院整理

二、2016年1-3月动力煤现货走势回顾

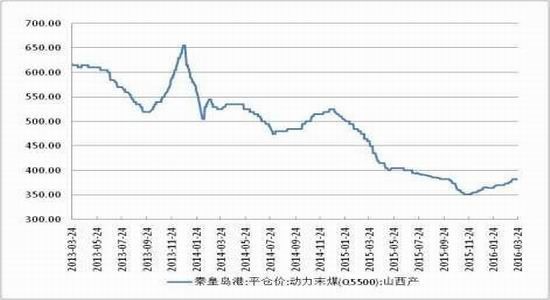

1到3月,被誉为动力煤市场风向标的环渤海动力煤价格指数也是持续上涨,并且涨幅达到了16元/吨。最新一期的环渤海动力煤价格指数报收于382元/吨,与前一报告周期价格持平。发热量5500大卡/千克动力煤:在天津港和京唐港的主流成交价格区间报收于380-390元/吨,与前一报告期持平;在其它四个价格采集港口港的主流成交价格区间报收于385-395元/吨,其中在曹妃甸港的主流成交价格区间比前一报告期上涨了5元/吨、在剩余三港的主流成交价格区间与前一报告期持平。

图1-3:环渤海动力煤价格指数走势

资料来源:Wind资讯、方正中期研究院整理

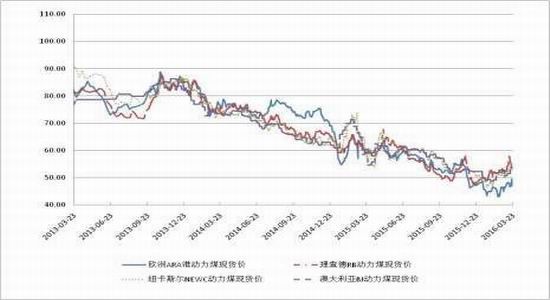

与国内煤炭价格相比,国际煤炭价格想多平稳很多,从去年底到现在涨幅远小于内贸煤。国际四大煤炭出口港价格指数呈现3涨1跌的局面。截止3月24日,澳大利亚纽卡斯尔港NEWC动力煤价格报收53.54美元/吨;澳大利亚BJ动力煤现货价格指数报收于53.59美元/吨;南非理查德港动力煤价格指数报收53.05美元/吨;欧洲ARA三港市场动力煤价格指数报收45.57美元/吨。

图1-4:国际主要港口动力煤价格走势(美元/吨)

资料来源:Wind资讯、方正中期研究院整理

国内方面,在去年底煤炭价格经历历史低谷后也逐步反弹。在春节后,“4+1”煤企联合提价也为北方下水煤带来一些利好,直到近期,反弹节奏才有所放慢。而未来随着煤炭消费进入淡季,继续大幅上涨的可能性亦不大,随着货源的持续紧张,温和上行是大概率事件。

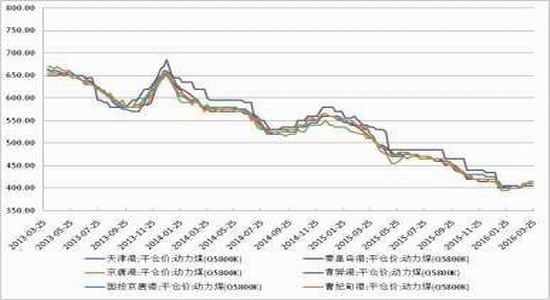

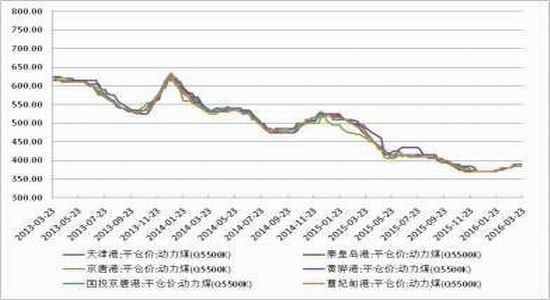

图1-5:北方六港5800大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

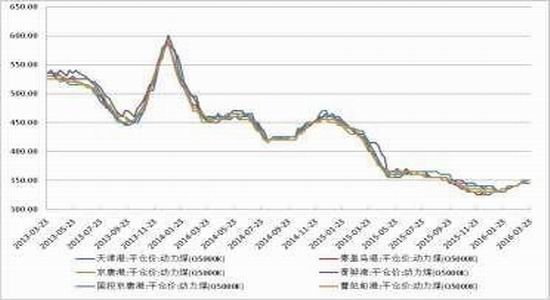

图1-6:方六港5500大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

图1-7:北方六港5000大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

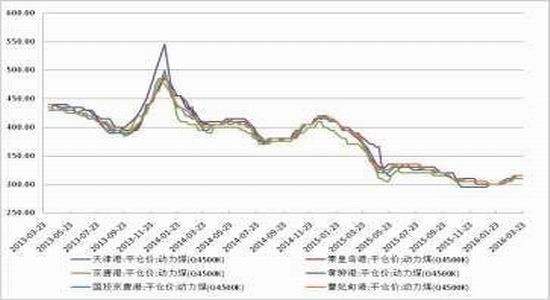

图1-8:方六港4500大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

第二部分:基本面因素分析

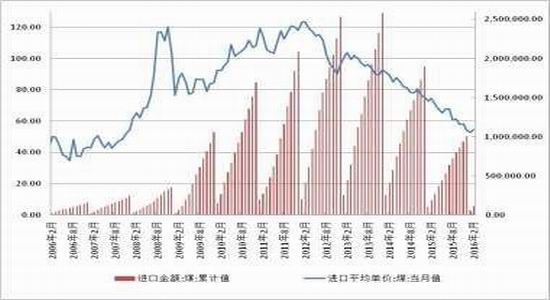

一、内贸煤价格上涨将进一步刺激进口煤总量增加

根据海关总署发布最新数据显示,2016年2月份全国煤及褐煤进口量为1354万吨,环比减少169万吨,下降11.10%,同比减少172万吨,下降11.27%;2月份煤炭进口额为65852.7万美元,同比下降36.07%,环比下降8.92%。据此推算进口单价为48.64美元/吨,环比上涨1.17美元/吨,同比下跌18.86美元/吨。1-2月中国累计进口煤炭2877万吨,同比减少326.79万吨,下降10.2%。总金额138114.8万美元,同比下降36.5%。

中国2月份出口煤炭91万吨,同比增加48万吨,增长111.63%,环比增加30万吨,增长49.18%。2月份煤炭出口值为7107.3万美元,同比增长45.34%,环比增长61.5%。由此可推算出出口单价为78.1美元/吨,环比上涨5.96美元/吨,同比下跌35.62美元/吨。1-2月中国共出口煤炭152万吨,同比增长129.2%,总金额11508万美元,同比增长54.4%。因国内市场的疲软,越来越多的企业把目光转向 了国际市场,加之国内煤价的不断走低,国内煤炭在国际市场上的竞争力有所增强,本月是连续第3个月同、环比增长,但数量依旧处于低位。

2月份虽然在内贸煤价格大幅上涨后进口煤价格优势凸显,但是由于2月适逢春节假期,不论需求端还是供给端大多都停产放假,因此煤炭进口也进入淡季,未来随着需求转好,而价差进一步拉大,长期依赖进口煤的南方地区将加大进口量,未来一段时间内进口煤环比将呈现上涨局面。

图2-1:煤及褐煤进口量累计值和当月值走势

资料来源:Wind资讯、方正中期研究院整理

图2-2:原煤进口金额累计值和平均单价走势

资料来源:Wind资讯、方正中期研究院整理

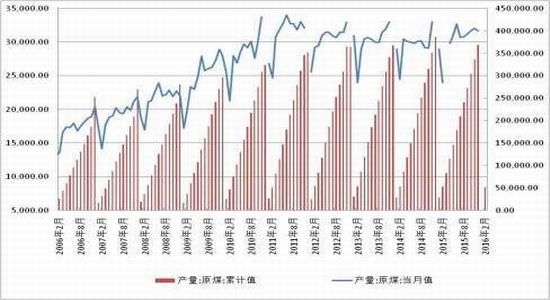

二、煤炭产销量双降大势所趋

国家统计局的数据显示,数据显示,1-2月份全国原煤产量51346万吨,同比下降6.4%。2月全国煤炭销量2.3亿吨,同比下降4.96%。数据显示,1月份全国动力煤矿区亏损面在八成左右。相比去年12月,动力煤样本矿区亏损矿井个数占比96.2%,环比收窄0.4个百分点,亏损产能占比85.8%,与上月比收窄0.1个百分点;炼焦煤样本矿区亏损面在九成左右,亏损矿井个数占比95.9%;亏损产能占比95.91%,与上月相比持平。

1-2月我过煤炭产销量继续双双下降,而未来二季度,产销量继续下行也将是必然。由于去年底的煤炭价格历史低点,很多大中型煤矿借着过年的机会提前停产外加拖后复工,更别提已经被挤压得处于关停状态的小型煤矿。这也造成煤炭供给面持续趋紧,未来一段时间内将逐步缓解,但是供给侧改革所带来的去产能效应将是漫长的发酵过程,全行业大规模增产的情景也将不复存在。

图2-3:全国原煤产量累计值与当月值

资料来源:Wind资讯、方正中期研究院整理

2月煤炭销量环比同比双双大幅降低:

图2-4:全国原煤销量与同比走势

资料来源:Wind资讯、方正中期研究院整理

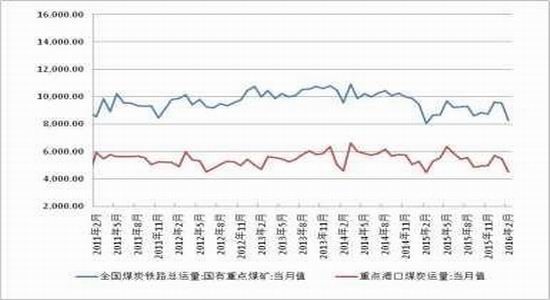

大秦铁路近日发布公告显示,2016年2月,公司核心经营资产大秦线完成货物运输量2321万吨,同比减少27.47%。2月份日均运量80万吨,较1月份的101万吨减少21万吨。大秦线日均开行重车62.1列,其中:日均开行2万吨列车34.7列。1-2月,大秦线累计完成货物运输量5439万吨,同比减少22.50%。

大秦线是中国第一大煤炭运输通道,目前仍旧承担着全国铁路近两成的煤炭运量。2015年大秦线预期完成煤炭运量42000万吨,实际完成煤炭运输量39699万吨,同比减少11.82%,完成预期运量的94.52%。

2015年,全国铁路煤炭发运量20亿吨,同比下降12.6%。主要煤运通道中,大秦线完成煤炭运量4亿吨,同比下降11.8%;侯月线完成1.7亿吨,下降11.7%。2015年以来,不论是铁路运输还是航运,煤炭总运量都有所减少。我们从图上可以看到,铁路运输方面更是明显。这也是为何大秦线检修都不能影响煤炭价格不断走弱的一个重要原因,下游煤炭消费总量的缩减造成了港口库存的积压。而面对占煤炭成本近一半的运输成本,很多企业选择减少煤炭输出以降低亏损。另外一个重要的原因就是我国远距离输配电的逐步发展,到2020年,国家电网[微博]将建成“五纵五横”特高压交流骨干网架和27条特高压直流输电工程,将具备4.5亿千瓦的跨区跨省输送能力。这将极大程度上缓解能源分布不均、运输成本高等问题。未来2016年,此方面的投入还将加大,煤炭运输的逐步衰减将成为大趋势。

图2-5:全国重点煤矿煤炭铁路总运量和重点港口煤炭运量

资料来源:Wind资讯、方正中期研究院整理

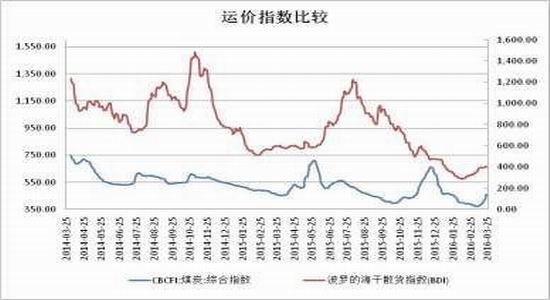

图2-6:CBCFI煤炭运价指数和波罗的海干散货指数走势

资料来源:Wind资讯、方正中期研究院整理

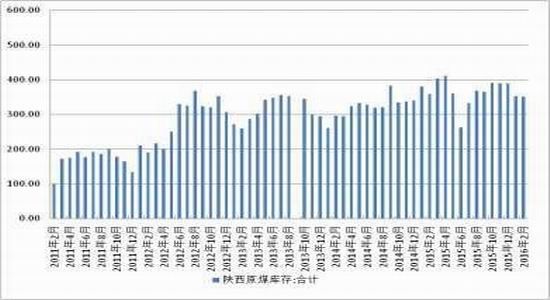

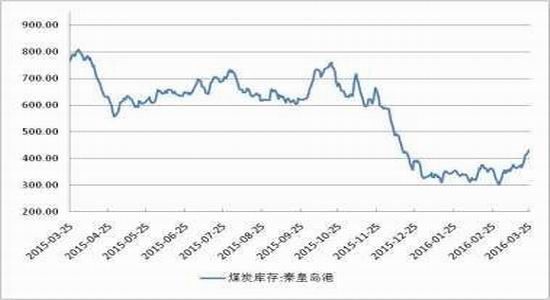

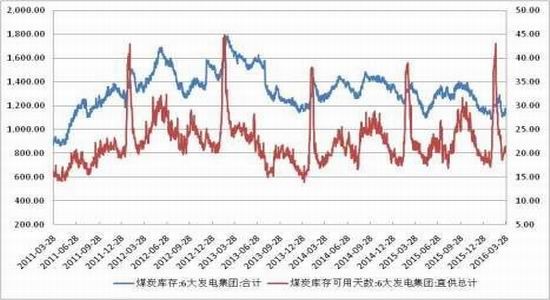

三、港口库存低位运行常态化

根据最新数据显示,2015年末,全社会存煤已持续48个月超过3亿吨,煤炭企业存煤1.01亿吨,比年初增加1443万吨,增长16.7%。由于数据有一定的滞后性,从我们近期调研的情况来看,煤炭主产区内蒙、陕西地区的坑口基本不存煤,再加上港口方面目前普遍偏低的库存量,可以说目前全社会煤炭库存都相当低。而未来由于煤企销售思路都已转变为随销随产,所以我国的煤炭高库存时代已经过去。只有供需矛盾不发生特别大的变化,港口以及坑口的超低库存将成为常态。

图2-7:主要产地陕西煤炭库存月度走势

资料来源:Wind资讯、方正中期研究院整理

图2-8:秦皇岛港煤炭库存走势

资料来源:Wind资讯、方正中期研究院整理

图2-9:6大发电集团煤炭库及可用天数走势

资料来源:Wind资讯、方正中期研究院整理

第三部分:下游消费分析

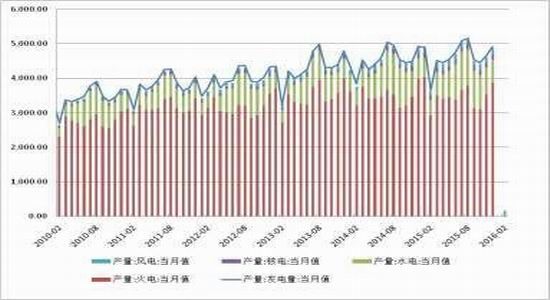

一、水电迅猛发展火电并不乐观

据国家能源局发布的最新数据显示,2月份,全社会用电量3812亿千瓦时,同比增长4.0%。1-2月,全国全社会用电量累计8762亿千瓦时,同比增长2.0%。分产业看,第一产业用电量117亿千瓦时,同比增长6.7%;第二产业用电量5915亿千瓦时,下降2.1%;第三产业用电量1325亿千瓦时,增长11.9%;城乡居民生活用电量1405亿千瓦时,增长11.8%。

1-2月,全国发电设备累计平均利用小时为575小时,同比减少54小时。其中,水电设备平均利用小时为445小时,增长72小时;火电设备平均利用小时为656小时,减少83小时。1-2月,全国电源新增生产能力(正式投产)2228万千瓦,其中,水电99万千瓦,火电1395万千瓦。

国家统计局最新数据显示,1-2月份全国绝对发电量8702亿千瓦时,同比增长0.3%。1-2月份,全国火力绝对发电量6786亿千瓦时,同比下降4.3%;全国水力绝对发电量1289亿千瓦时,同比增长22.6%。1-2月份发电量日均产量为145亿千瓦时,同比增长0.3%。

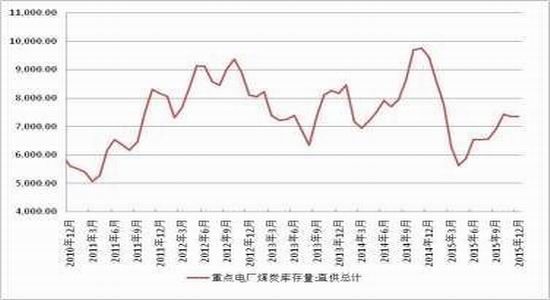

整体来看,1-2月份的用电量和发电量数据还是比较喜人的。但是单从火力发电的情况来看,就不那么乐观了。而水电在1-2月枯水期凭借其蓄水也能同比大幅增长,未来将逐渐进入雨季,对火力发电的挤压则是刚刚开始。

图3-1:全社会用电量与工业用电量以及居民生活用电量比较

资料来源:Wind资讯、方正中期研究院整理

图3-2:重点电厂煤炭库存月度走势图

资料来源:Wind资讯、方正中期研究院整理

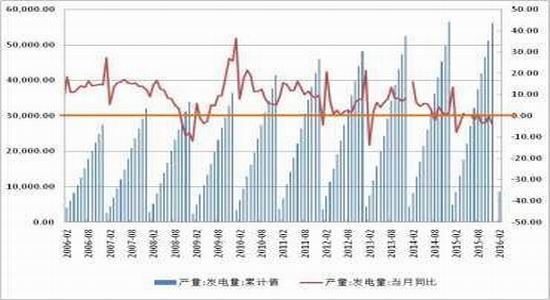

图2-7:全国各类型发电量当月值比较

资料来源:Wind资讯、方正中期研究院整理

图2-8:全国发电量累计值以及当月同比走势

资料来源:Wind资讯、方正中期研究院整理

二、工业用煤同比持续下降

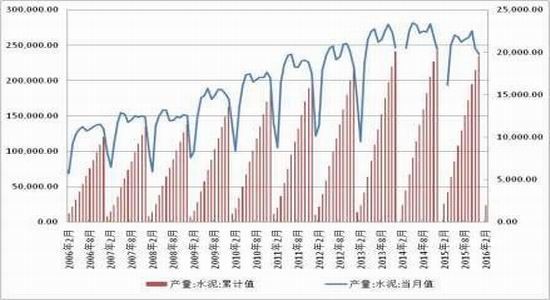

以水泥行业为代表的建筑行业耗煤量占到动力煤需求的20%,所以水泥行业的产量也是我们研究动力煤需求量的重要参考指标。作为同样产能较为过剩的产业,水泥行业的发展由于国家基础设施建设、 房地产市场的发展密切相关。简言之,与我国的宏观经济发展密切相关。从下图中我们可以看到,我国水泥产量此前一直保持的增长势头从2014年开始有所削弱,2015年以来更是出现了下降趋势,随着房地产业的衰退,水泥行业产量明显下降,未来短期内也难有提振。随着宏观经济形势的变化,未来一年依然不会出现大规模增长,但是同时在进行的中西部地区基础设置建设以及“一带一路”等国家级项目,有望对水泥行业有所提振。总之不论是电解铝还是水泥耗煤,未来都不会形成很大的需求量增长,保持现有水平都有一定的难度,所以工业用煤前景并不光明。

图3-3:全国水泥月度产量当月值和累计值走势(万吨)

资料来源:Wind资讯、方正中期研究院整理

15年以来,由于电价下调、煤炭价格一路下跌,使得铝成本不断降低,加上新增产能仍然可观,我国的电解铝产量可谓是呈现井喷式增长。数据显示,11月原铝(电解铝)产量268.32万吨,同比增长4.2%,环比小幅上涨0.31%;2015年12月中国原铝产量253.1万吨占全球产量的52.98%,同比增长1%,环比大幅下降5.67%,创近10个月新低。在产能过剩的原铝行业,如此大规模的增产必然带来更加严重的供应过剩,所以铝价今年以来一路下跌。随着价格下跌所带来的亏损和停产,电解铝产量 环比已经开始下降,未来还将进一步减少,进而对煤炭的需求也会出现下降,未来电解铝耗煤量较为悲观。

图3-4:国内电解铝生产当月值和当月同比走势

资料来源:Wind资讯、方正中期研究院整理

第四部分:后市展望

进入2016年以来,动力煤不论是现货还是期货都逐步走强,在经历了15年11月底的价格触底后,持续漫漫反弹征途。从我们调研以及统计数据上可以看出,此轮上涨的根本原因在于供给端的紧缩。在价格屡创新低的2015年,许多中小型煤矿已经亏损停产甚至倒闭,而大型煤矿的日子也并不好过。虽然有国家政策支持、鼓励,例如削减税费、限制进口、鼓励出口等,但是往往产生的利润都要让渡给下游电厂,所以大部分煤炭企业依然挣扎在生存线上。这一市场规律作用的结果就是供给量整体缩紧,我们可以从1-2月煤炭产量数据中看出,另外,煤炭企业由于担心煤价继续下跌,生产策略也转为随产随销不存煤,所以我们看到无论是坑口还是港口库存水平都极低。另一方面,需求端在12月进 入旺季,而即便是旺季,电厂耗煤量依然并不理想,在一边被经济下行压力拖后腿一边受到水电等清洁能源挤压的火电行业,需求量的持续低迷也早已成为常态。也正是由于这个原因,动力煤的季节性价格波动也将减弱。未来进入4月,是传统消费淡季,但是从需求量上来看,依然维持在低位较小空间内波动,并没有大幅下滑。电厂的煤炭拉运量也都是日常刚需,唯一有可能炒作的理由仍然是上游供给面。从盘面上看,目前主力合约迟迟未完成换月,也是由于05合约在交割上有分歧所致。在黑色系整体强势的氛围下,09合约则跟风上涨。未来二季度长期来看我们认为依然偏空,只是短时间内的上游偏紧将带动现货以及盘面的短期强势,请长线投资者静待入场机会,整体操作思路维持逢高沽空的策略。

方正中期期货研究院 胡彬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。