摘要

4、5月份是装置集中检修周期,继续关注其对价格的支撑

从检修计划来看,4、5月份是聚烯烃装置集中检修期,PE和PP的检修量分别为90和110万吨,且多集中在中上旬,主要是中韩石化、武汉石化、包头神华和东华能源PDH装置,预期4月中上旬的行情仍有望继续上涨。关注新产能投放带来的压力

二季度新投产能主要是中煤蒙大、神华新疆、中景石化和富德常州四套产能,PE和PP的产能分别为55万吨(30万吨全密度和25万吨LDPE)和135万吨PP,无疑对PP的压力更大,且集中在4、5月份,不过新产能投放的具体时间还不能非常确定,所以目前还只是预期,等待真正投放才会给行情带来压力。外围供应回升后,进口压力也在逐步增大

4月份是外围聚烯烃装置的集中检修期,有韩国乐天化学、伊朗AmirKabir在4月份有检修计划,不过4月以后也将陆续重启,也有部分产能要投放,主要是泰国PTT的PE装置、伊朗装置4月下旬重启、韩国SKAdvanced的60万吨PDH装置在3月中旬已试运行,5月份重启的装置更多,因此外围供应在4月中下旬后将加速回升,届时将对国内市场带来冲击,特别是PE。PE需求4月份后逐步进入淡季

4月份过后,农膜需求将快速转入淡季,包装膜制品开机率也有一定回落,HDPE管材在5月份后也快速转淡,因此PE的需求在4月份后是处于下降通道的,到6月份达到低谷期,整体刚需下降趋势比较明显,虽然PP需求没有明显的淡旺季,但由于目前的编织制品开机率处于高位,未来需求继续上涨的概率和空间很小,需求增长给价格带来的支撑有限,因此整体二季度的需求支撑是逐步下降的。石化库存虽低位,但社会库存仍处高位,库存风险仍存

节后石化在装置检修和行情偏好的影响下去库存进程走的比较顺,截至3月22日,石化库存降至75万吨左右的低位,石化挺价意愿仍较高,不过考虑到3月份季节性进口高峰期,且下游刚需对现货的消耗偏弱,整体社会库存仍稳定在相对高位,现货其实是从石化转移到贸易商手里,尽管目前在低库、检修和氛围偏好的支撑下,库存和价格可以同时上涨,但后市一旦预期转弱,聚烯烃的主动去库存之路或再次进行,继续以石化和贸易商让利出货的形式来进行,进而给盘面带来较大压力。

短期利多支撑仍存,但利空因素逐步增加,二季度行情或冲高回落

综上所述,4月份利多因素仍较多,一方面是石化库存处于偏低位置,需求还处于旺季,石化挺价基础仍存,另一方面,4月份检修装置增多,供应将有下降,因此4月份的9月合约存在基差修复的可能性,不过如果新产能如预期在4月份陆续投放,将对冲掉检修带来的支撑,且随着需求转淡、进口增加、新产能陆续投放,检修装置陆续重启,再加上目前社会库存压力仍没有褪去,随着利空因素逐步增加,石化将再次进入让利去库存阶段,基本面给行情带来压力将逐步在价格中得到体现。

不过考虑到目前的供应压力并没有2015年大,目前的社会库存仅处于去年9、10月份的水平,且市场对于下半年的行情并不是特别悲观,因此整个期价难创新低,预计L1609和PP1609合约的价格运行区间分别为7500-9300和5700-7300元/吨。

跨期上:4月份主力逐步移至9月合约,可以考虑买1701抛1609,主要逻辑是换月后,主力09合约压力较大,且对现货的贴水不大,做空的空间较大,而01合约一方面贴水较大,另一方面,下半年新投产能的不确定较大,且宏观预期逐步好转的可能性在增加,因此我们认为后市聚烯烃可能出现近弱远强的格局。

对冲上:可以考虑买甲醇抛PP或者LL,主要逻辑是目前甲醇制烯烃利润较厚,且随着煤化工装置的陆续投放,甲醇需求将有较大幅度提升,因此二季度来看,4、5月份甲醇相对坚挺,聚烯烃逐步转弱的概率较大。

二季度国内供应逐步增大,但要关注4、5月份检修带来的支撑

首先是产能来看,二季度新投产能主要是中煤蒙大、神华新疆、中景石化和富德常州四套产能,PE和PP的产能分别为55万吨(30万吨全密度和25万吨LDPE)和135万吨PP,无疑对PP的压力更大,且集中在4、5月份,不过新产能投放的具体时间还不能非常确定,所以目前还只是预期,等待真正投放才会给行情带来压力。如下表所示:

表12016年新增产能计划表

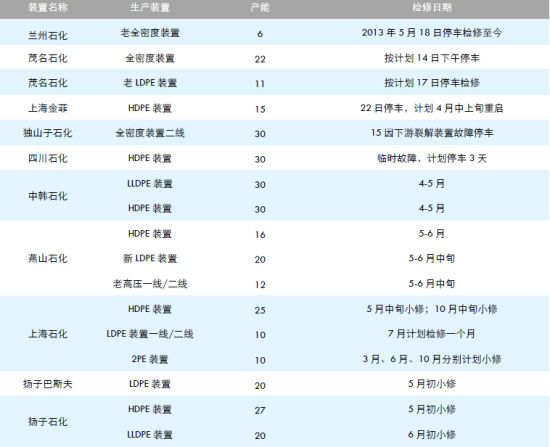

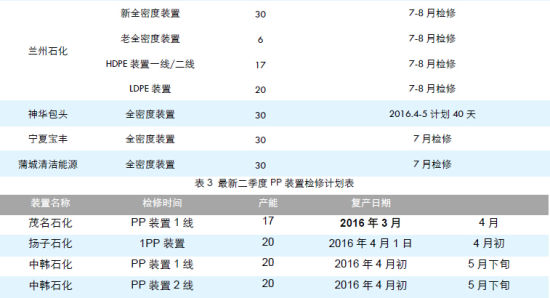

其次从装置运行动态来看,4、5月份是聚烯烃装置集中检修期,PE和PP的检修量分别为90和110万吨,且多集中在中上旬,主要是中韩石化、武汉石化、包头神华和东华能源PDH装置,预期4月中上旬的行情仍有望继续上涨。如下图所示。

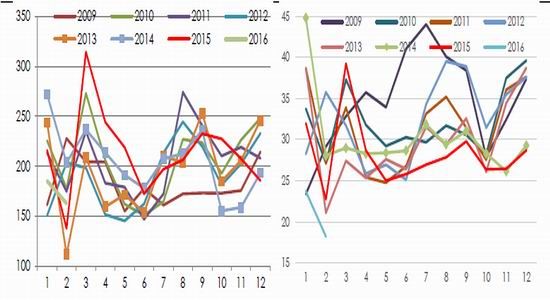

图1我国PE和PP产量累计同比走势

数据来源:国家统计局华泰期货研究所

表2最新二季度PE装置检修计划表

数据来源:卓创资讯,华泰期货研究所

另外,从库存方面来看,节后石化在装置检修和行情偏好的影响下去库存进程走的比较顺,截至3月22日,石化库存降至75万吨左右的低位,石化挺价意愿仍较高,不过考虑到3月份季节性进口高峰期,且下游刚需对现货的消耗偏弱,整体社会库存仍稳定在相对高位,现货其实是从石化转移到贸易商手里,尽管目前在低库、检修和氛围偏好的支撑下,库存和价格可以同时上涨,但后市一旦预期转弱,聚烯烃的主动去库存之路或再次进行,继续以石化和贸易商让利出货的形式来进行,进而给盘面带来较大压力。如下图所示:

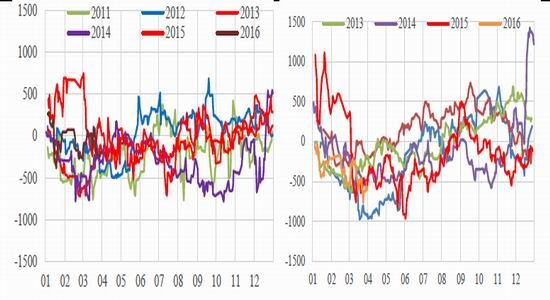

图2PE和PP社会库存走势

数据来源:卓创资讯华泰期货研究所

图3PE和PP石化库存走势

数据来源:卓创资讯华泰期货研究所

图4PE和PP贸易商库存走势

数据来源:卓创资讯华泰期货研究所

外围供应回升后,进口压力也在逐步增大

从季节性来看,尽管每年的二季度进口量都处于相对低位,基本上都处于低谷期,这主要是由于进口货里60-70%都是长月货,根据需求季节性来决定进口量的大小,但影响进口的因素比较多,除了长约这部分还有大量的投机进口,所以季节性规律不是唯一的决定进口量的因素。如下图所示:

图5我国LLDPE和均聚PP进口季节性对比

数据来源:海关总署华泰期货研究所

影响投机进口量的主要因素是进口利润和外围供应,首先看一下进口利润,3月份考虑到外围装置检修较多,外围货源紧张,导致价格持续上涨,也是的进口亏损持续扩大,这会影响到中东货源在4月份的到港量,影响到了3月份东南亚货源的进口量,塑料和PP均如此,如下图所示:

图6我国LLDPE和PP的2月份进口仍处于亏损状态

数据来源:海关总署华泰期货研究所

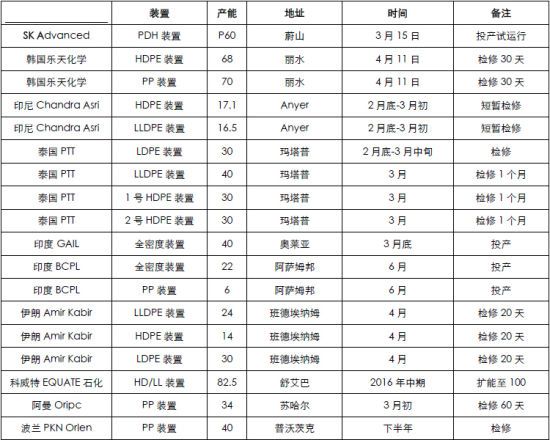

另外从外盘的装置动态来看,4月份是外围聚烯烃装置的集中检修期,有韩国乐天化学、伊朗AmirKabir在4月份有检修计划,不过4月以后也将陆续重启,也有部分产能要投放,主要是泰国PTT的PE装置、伊朗装置4月下旬重启、韩国SKAdvanced的60万吨PDH装置在3月中旬已试运行,5月份重启的装置更多,因此外围供应在4月中下旬后将加速回升,届时将对国内市场带来冲击,特别是PE。如下表所示:

表42016年外盘最新聚烯烃装置检修计划和新增产能表

数据来源:卓创资讯华泰期货研究所

图 7 我国PE和PP港口库存 对比

数据来源:卓创资讯 华

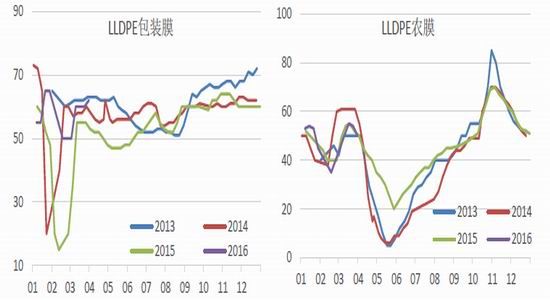

PE需求4月份后逐步进入淡季

4月份过后,农膜需求将快速转入淡季,包装膜制品开机率也有一定回落,HDPE管材在5月份后也快速转淡,因此PE的需求在4月份后是处于下降通道的,到6月份达到低谷期,整体刚需下降趋势比较明显,虽然PP需求没有明显的淡旺季,但由于目前的编织制品开机率处于高位,未来需求继续上涨的概率和空间很小,需求增长给价格带来的支撑有限,因此整体二季度的需求支撑是逐步下降的。如下图所示:

图7我国PE包装膜和农膜企业开机率季节性对比

数据来源:国家统计局华泰期货研究所

图8我国塑料编织企业开机率

数据来源:国家统计局华泰期货研究所

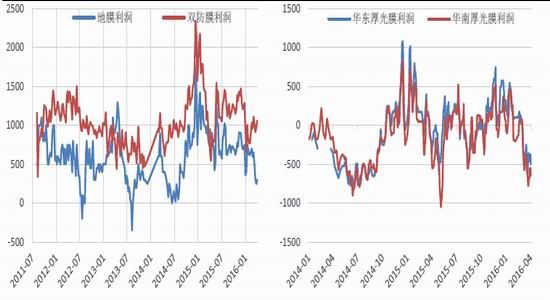

尽管3月份需求迅速恢复,且下游制品开机率回升至高位,但这些需求仅仅是刚需,下游的备货需求十分稀少,主要是目前下游的利润仍处于历史低位,甚至是亏损级别,由此可见,下游对于目前的高价原料已有抵触心态,一旦需求下降,刚需回落,需求的支撑也会逐步下降,进而转换成压力,如下图所示:

图9农膜和BOPP膜利润

数据来源:卓创资讯wind华泰期货研究所

短期利多支撑仍存,但利空因素逐步增加,二季度行情或冲高回落

4月份利多因素仍较多,一方面是石化库存处于偏低位置,需求还处于旺季,石化挺价基础仍存,另一方面,4月份检修装置增多,供应将有下降,不过如果新产能如预期在4月份陆续投放,将对冲掉检修带来的支撑,而随着需求转淡、进口增加、新产能陆续投放,检修装置陆续重启,且目前社会库存压力仍没有褪去,随着利空因素逐步增加,石化将再次进入让利去库存阶段,基本面给行情带来压力将逐步在价格中得到体现。

不过考虑到目前的供应压力并没有2015年大,目前的社会库存仅处于去年9、10月份的水平,且市场对于下半年的行情并不是特别悲观,因此整个期价难创新低,预计L1609和PP1609合约的价格运行区间分别为7500-9300和5700-7300元/吨。

跨期上:4月份主力逐步移至9月合约后,可以考虑买1701抛1609,主要逻辑是换月后,主力09合约压力较大,且对现货的贴水不大,做空的空间较大,而01合约一方面贴水较大,另一方面,下半年新投产能的不确定较大,且宏观预期逐步好转的可能性在增加,因此我们认为后市聚烯烃可能出现近弱远强的格局。

对冲上:可以考虑买甲醇抛PP或者LL,主要逻辑是目前甲醇制烯烃利润较厚,且随着煤化工装置的陆续投放,甲醇需求将有较大幅度提升,因此二季度来看,特别是4、5月份甲醇相对坚挺,聚烯烃偏弱的概率较大。

华泰期货 胡佳鹏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。