内容摘要:

1、USDA2月份供需报告上调期末库存预估。

2、美国大豆出口销售有所好转。

3、2月份美国国内大豆压榨量好于预期。

4、南美大豆晚期作物生长情况较好。

5、阿根廷大豆收割工作逐渐展开。

1、USDA月度供需报告(美国)

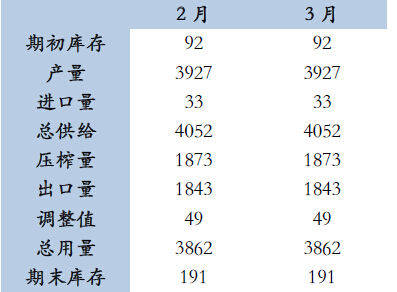

USDA3月份供需报告对2014/2015年度美国大豆供需平衡表未作调整。

2014/2015年度供需平衡表 (百万蒲式耳)

数据、图表来源:USDA、西部期货

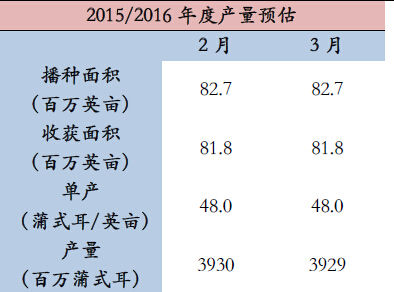

USDA3月份供需报告对2015/2016年度美国大豆播种面积、收获面积、单产及产量预估数据进行微调,产量预估下调100万蒲式耳至39.29亿蒲式耳。

2015/2016年度产量预估

数据、图表来源:USDA、西部期货

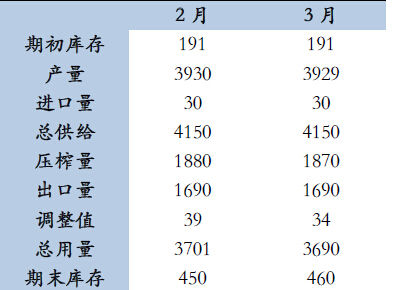

USDA3月份供需报告对2015/2016年度美国大豆供需数据小幅修正,其中产量数据下调100万蒲式耳,国内压榨下调1000万蒲式耳,总使用量下调1100万蒲式耳,期末库存预估上调0.10亿蒲式耳至4.60亿蒲式耳。

2015/2016年度供需平衡表 (百万蒲式耳)

数据、图表来源:USDA、西部期货

3、美国大豆出口销售

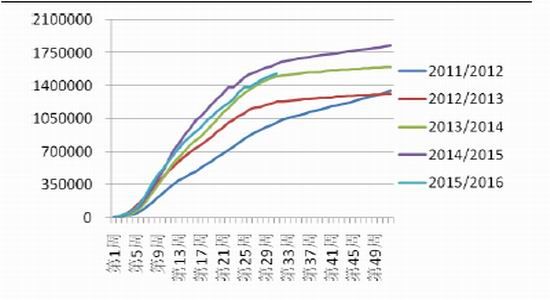

USDA周度出口销售报告显示,截至3月17日当周,美国本作物年度(2015/2016年度)累计出口销售大豆4037.0万吨,去年同期为4323.9万吨,同比减少6.6%,同比降幅较此前有所缩窄。

USDA周度出口销售(累计、吨)

USDA周度出口检验报告显示,截至3月24日当周,美国本作物年度(2015/2016年度)大豆累计出口检验量4142.2万吨,去年同期为4432.2万吨,同比减少6.4%,降幅较此前亦有所缩窄。

USDA周度出口检验(累计、千蒲)

数据、图表来源:USDA、西部期货

3、NOPA月度压榨报告

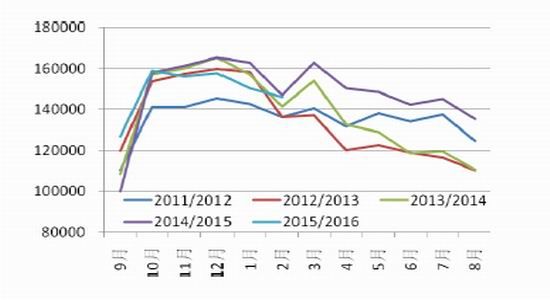

NOPA月度压榨报告显示,2月份美国大豆压榨量1.462亿蒲式耳,环比、同比均小幅下滑但高于市场普遍预期;本作物年度前6个月累计压榨量7.499亿蒲式耳,同比增长0.2%,主要因本作物年度前两个月(9月、10月)压榨量同比增长。

美国大豆压榨量(千蒲)

数据、图表来源:NOPA、西部期货

5、南美大豆产销

截至3月底,巴西大豆收割完成超过七成,作物生长晚期及收割期天气情况较好,3月下旬中北部种植带降雨令收割放缓但实际影响有限,行业机构对2015/2016年度巴西大豆产量预估趋于稳定,预期产量再创历史最高纪录基本成为定局。

巴西2015/2016年度产量预估(万吨)

数据整理:西部期货

3月下旬阿根廷大豆收割工作逐渐展开, 本作物年度主产区天气情况良好,除作物生长初期出现轻微旱情外大部分时间风调雨顺,行业机构倾向于上调2015/2016年度阿根廷产量预估,阿根廷农业物本作物年度首次公布的产量预估达到6090万吨。

阿根廷2015/2016年度产量预估(万吨)

数据整理:西部期货

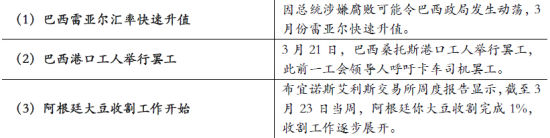

6、其它行业关注热点

信息整理:西部期货

7、综合分析与行情展望

USDA3月份供需报告对2015/2016年度美国大豆供需数据小幅修正,供应端数据基本未作调整,需求端下调国内压榨预估和调整值,对应期末库存预估上调至4.60亿蒲式耳;NOPA月度压榨报告显示,2月份美国大豆压榨量同比及环比均出现下滑,但数据表现好于市场普遍预期;出口方面,美国大豆出口销售季节性减缓,但受巴西雷亚尔升值和价格反弹提振,出口销售情况有明显好转;USDA年度作物展望论坛预期,2016年美国大豆播种面积8250万英亩,低于上年度的8270万英亩及其他行业机构预期,但该播种面积仍为历史高值水平区域。

南美方面,巴西大豆收割进度加快,作物生长晚期及收割期,主产区天气情况较好,3月下旬降雨令部分地区收割延缓但影响较为有限,本作物年度非均衡降雨对大豆产量造成负面影响,作物中后期生长环境改善,2015/2016年度巴西大豆产量再创纪录高位基本成为定局。3月下旬阿根廷大豆收割工作陆续展开,本作物年度基本处于风调雨顺状态,随着收割临近,行业机构倾向于上调产量预估,阿根廷农业部对本作物年度产量首次预估值达到6090万吨。

3月份CBOT大豆持续反弹,价格回升至自去年9月份以来震荡区间上沿附近,此轮上涨主要受到以下几方面因素提振:首先,全球大宗商品市场总体回暖,提振 CBOT大豆市场多头人气;其次,巴西雷亚尔升值使其大豆出口对美豆竞争力有所下降,美国出口销售出现好转;再次,巴西港口工人举行罢工,历年卡车司机和港口工人借谷物出口销售旺季举行罢工活动,向政府和资方争取降低运输费用及提高薪资水平。后期巴西工人罢工事件、政局动荡引发的汇率波动将是市场主要利多炒作题材,美国大豆出口及国内压榨略有好转,但难以扭转供应过剩压力,南美大豆丰产上市压力即将显现,供求基本面仍将限制CBOT大豆上行空间,除非大宗商品市场持续回暖为短期利多题材提供炒作题材。另外值得关注的是,3月底USDA将公布新作物年度美国大豆种植意向调查报告,美国种植情况将逐渐引起市场关注,目前其他行业机构多数预期播种面积较上一年度略减,但播种面积能够提供的利多支撑有限。综上,我们预期未来两个月CBOT大豆难以向上有效突破前期震荡区间,震荡偏弱仍是主基调。

西部期货 李国

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。