一、3月行情回顾

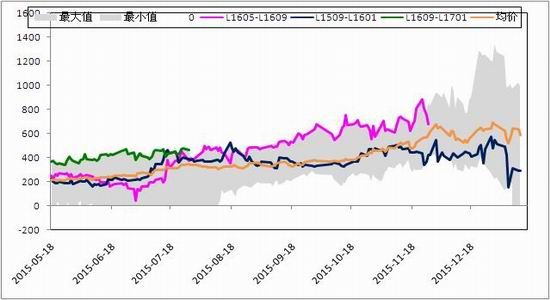

图表1 2月L1605/PP1605走势

资料来源:文华财经、浙商期货研究中心

3月,L、PP整体维持高位震荡,重心持续上移。月初,L、PP延续上月上涨趋势,期价持续上涨。月中,随着L需求转淡,市场分歧加大,盘中波动加大,期价呈现宽幅震荡走势,至月末,价格小幅走弱,受农膜淡季预期影响,L走势弱于PP。从基本面来看,线性开工始终维持高位,月中受几套装置意外停车影响,供应出现短时紧缺状态,但整体供应充足;需求来看,三月需求地膜需求旺季,膜厂开工持续攀升,但四月后需求将逐渐转淡,后市需求对价格支撑作用有限;从库存来看,三月石化与社会库存双降,整体库存水平不高。三月,PP基本面较前期亦有明显好转,供应来看,拉比生产比例维持高位,但月中多套装置停车造成市场低价货源紧缺,下游需求亦稳步恢复,BOPP加工费高企,显示下游需求良好,社会库存降幅明显,库存压力较之前明显缓解。截至3月31日,L1609收于8575元/吨,较上月末上涨355元/吨,涨幅4.32%,PP1609收于6782元/吨,较上月末上涨634元/吨,涨幅10.31%。

二、基本面分析

(一)成本端——供应过剩担忧重回市场,油价承压震荡

3月份,原油供应过剩的基本格局未有显著变化,但伊拉克原油供应中断及原油主产国的冻产协议推动油价震荡回升至41美元附近,整体重心上移。

展望后市,市场关注点仍是主产国的冻产协议,但考虑到伊朗并不参与冻产计划,因此短期来看,原油市场供应过剩的格局不会有实质性的变化,预计四月油价仍维持宽幅震荡格局。

从乙丙烯角度来看,四月仍是亚洲地区裂解装置集中检修期,生产商对乙烯后市仍持乐观态度,价格相对偏强;丙烯基本面虽较前期有所改善,但供需失衡情况仍存,丙烯后市仍持谨慎态度。

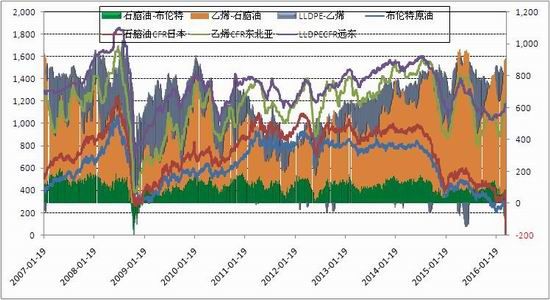

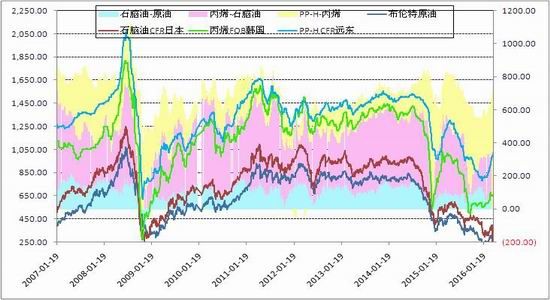

图表2 LLDPE产业链利润

图表3 PP产业链利润

数据来源:金银岛、wind、浙商期货研究中心

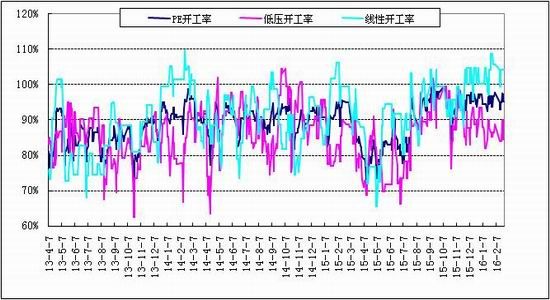

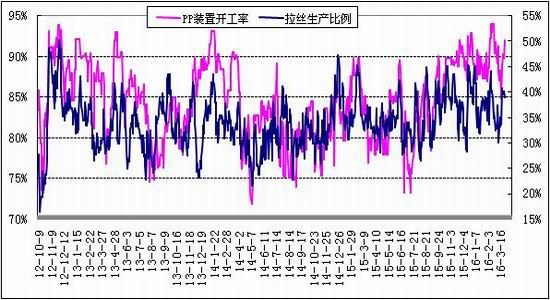

(二)供给——生产利润丰厚,LLDPE/PP开工率维持高位

从供给数据来看,LLDPE开工率仍维持高位,但受多套装置意外停车影响,本月石化负荷小幅下滑至99%附近,另依据隆众数据估算,3月PE产量大约108.4万吨,较上月减少约5.2万吨。PP方面,月末装置开工率仍维持在90%附近,较上月下降4%左右,市场供应量有所减少。

图表4 国内LLDPE装置开工率及日产量

图表5 PP装置开工情况及拉丝比例

资料来源:卓创资讯、浙商期货研究中心

从后市检修计划来看,4、5月份PP检修装置较多,L则相对较少,整体来看,L供应压力较PP更大。

图表6 LLDPE停车产能及检修计划

| 企业 | PP | 开始时间 | 结束时间 | 检修天数 | 检修时间 |

| 蒲城清洁能源 | 40 | 3.18 | 待定 | 3月18日停车检修,开车时间待定 | |

| 17(一线) | 3.15 | 4.23 | 39 | 3.9-4.22 预计42天 | |

| 茂名石化 | 30(二线) | 3.25 | 4.4 | 9 | |

| 中韩石化 | 40 | 4.2 | 5.25 | 57 | 4.2-5.25 预计57天 |

| 30 | 4.2 | 5.25 | 57 | 4.2-5.25 | |

| 镇海炼化 | 20(1PP) | 4.26 | 6.10 | 50 | 4.26-6.10 预计50天 |

| 东华能源 | 40 | 4月初 | 20-25 | 4月初检修20-25天 | |

| 神华包头 | 30 | 4.1 | 5.5 | 35 | 4月1日起检修35天 |

| 燕山石化 | 44 | 5.8 | 6.23 | 47 | 5.8-6.23 预计47天 |

| 宝丰能源 | 30 | 5月份 | 30 | 厂家计划5月份全厂停车检修,但目前尚未最终确定 | |

| 兰州石化 | 30 | 55 | 7.24-9.18 预计55天 | ||

| 中沙石化 | 45 | 44 | 8.10-9.22 预计44天 | ||

| 天津石化 | 7 | 43 | 8.15-9.26 预计43天 | ||

| 上海石化 | 40 | 15 | 9月或11月停半个月。具体时间待定。 | ||

| 广西石化/钦州石化 | 20 | 计划10-11月份停车 |

资料来源:卓创资讯、金银岛、浙商期货研究中心

图表7 PP停车产能及检修计划

| 企业名称 | 产能 | 检修装置 | 停车时间 | 备注 |

| 茂名石化 | 35 | 低压装置 | 4月(待定) | 计划7天左右 |

| 33 | 全密度/老高压 | 2016年3月16日(已停) | 计划37天左右 | |

| 上海金菲 | 13.5 | 低压 | 2016年3月22日 | 不详 |

| 上海石化

扬子石化 |

10 | 高压1/2线 | 2016年3月(不详) | 预计停1天 |

| 9 | 低压B线 | 计划3月 | 停车消缺,五天左右 | |

| 武汉石化 | 60 | 低压/线性 | 4月5日 | 一月左右 |

资料来源:卓创资讯、金银岛、浙商期货研究中心

从2016年装置投产计划来看,未来投产装置除去中煤蒙大外,投产时间多集中在三、四季度。

图表8 2016年PE/PP新产能投放计划

| 公司名称 | 预计投产时间 | PE产能 | PP产能 | 生产路径 |

| 福州中景石化一期 | 2016年3月18 | 35 | PDH | |

| 青海盐湖 | 2016年3-4月,预计推迟 | 16 | CTO | |

| 中煤蒙大 | 2016年5月 | 30 | 30 | MTO |

| 神华新疆煤基新材料 | 2016年4月 | 27 | 45 | CTO |

| 斯尔帮石化 | 2016年三季度 | 20 | MTO | |

| 华亭煤业FMTP | 2016年9月 | 20 | MTP | |

| 久泰能源内蒙古有限公司二期 | 2016年四季度 | 25 | 35 | CTO |

| 中天合创 | 2016年四季度 | 67 | 70 | CTO |

| 合计 | 169 | 251 |

资料来源:卓创资讯、金银岛、浙商期货研究中心

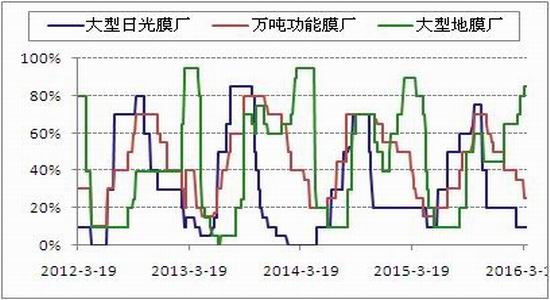

(三)需求——农膜旺季转淡,PP下游开工仍在缓慢回升

线性的下游农膜需求有明显的季节性特征。三月至四月是地膜需求旺季,下游开工持续回升,采购积极性较高,但四月中旬后,地膜需求转淡,膜厂开工下滑,后市来看,需求端对原料价格支撑有限。

图表9 LLDPE下游农膜开工率

资料来源:卓创资讯、浙商期货研究中心

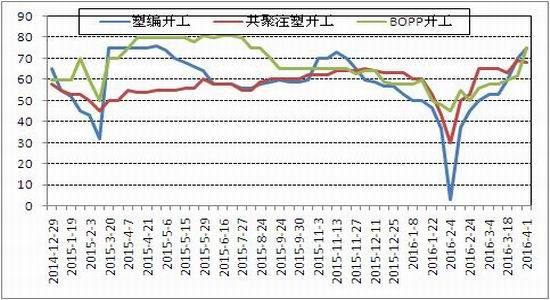

而PP下游来看,开工持续回升,BOPP工厂加工费高企,下游订单已排至4月中下旬,后市需求支撑仍存。

图表10 PP下游开工率

资料来源:金银岛、浙商期货研究中心

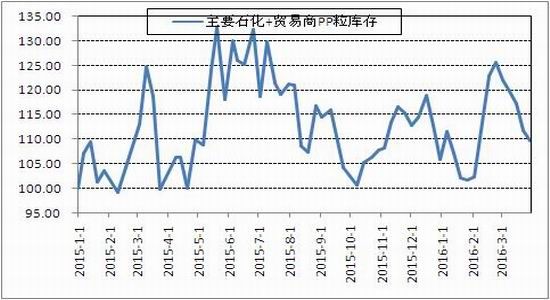

(四)库存——石化库存整体持稳,PP社会库存下降明显

三月,石化库存量稳定,月末小幅累积,整体来看供应端库存压力有限。

图表11 国内石化库存

资料来源:浙商期货研究中心

而社会库存方面,三月PP去库存速度明显加快,截至月末已降至去年同期库存水平以下,而PE库存则较上月仅小幅下降,目前来看,PP库存压力较L小。

图表12 隆众统计的PE、PP社会库存情况

资料来源:隆众石化网、浙商期货研究中心

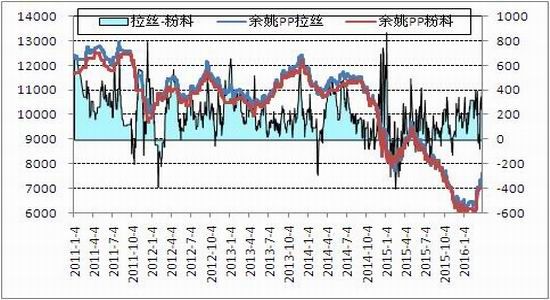

(五)替代——LLDPE与LDPE价差快速收敛,PP粒料受到粉料拖累及回料支撑双重作用

LLDPE与LDPE,PP粒料与粉料之间的价差,通过替代效应,影响各自的需求。按以往经验,1200元/吨是LDPE-LLDPE的均衡价差,当前在400附近,若后市两者价差继续收敛,可尝试高压与线性的价差交易机会。对于PP而言,400元/吨附近是PP粒料-PP粉料的均衡价差,太高下游用户会改为采购粉料,而太低会增加PP粒料的采购热情。现粉料为6050元/吨,粉粒料价差625元/吨,粉料将对粒料产生一定替代需求。

但值得关注的是,2015年以来,受油价大幅下跌影响,下游价差结构波动加大,LDPE与LLDPE之间价差于2015年1月经历过山车行情,一度收窄至零以下,PP粒粉料亦类似,价差收窄的同时波动增大。因此,在外部驱动因素(如原油,宏观环境)发生明显变化时,价差的经验值的参考意义或相对较小。

图表13 LLDPE与LDPEE价差走势

资料来源:金银岛、浙商期货研究中心

图表14 PP拉丝与PP粉料价差走势

资料来源:金银岛、浙商期货研究中心

另外从回料替代的角度而言,由于LLDPE价格维持相对高位,两者替代效应不明显。但PP方面,15年PP价格跌破一级回料价格,大量PP回料被新料所替代,间接增加了PP新料需求,对价格止跌起到一定作用。目前来看,PP新料与一级回料价格已由负转正,回料或将挤占一定新料需求,后市仍需关注回料厂开工情况。

图表15 PP拉丝与PP回料价差走势

资料来源:金银岛、浙商期货研究中心

三、基差——买近抛远逻辑未变

从历史经验来看,L近远月价差走势有明显的规律性——临近交割时近月暴涨,远月贴水幅度持续扩大,使得近远月价差迅速拉大。但现在这样的历史规律在逐步被打破,L1605-L1609价差受近月合约快速上涨影响,提前扩大。而PP方面,近远月价差高点较之前已明显收敛。

图表16 LLDPE近远月价差

资料来源:文华财经、浙商期货研究中心

图表17 PP近远月价差

资料来源:文华财经、浙商期货研究中心

至月末,L1605-L1609价差一度扩大至900附近,波动幅度较大,可波段操作,L1609-L1701价差扩大至450附近,可继续持有。PP5-9价差上周仍有所扩大,近强远月格局未变,考虑到5月持仓格局,逢低仍可介入PP5-9;PP9-1则于250-350之间波动,若价差收敛至250以内,仍可介入。

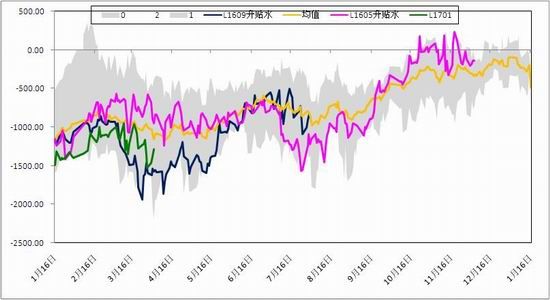

另一个主要变化是期价提前进入升水状态,按以往惯例,LPP临近交割月才会进入升水或平水状态,但目前资金入场,拉升LPP近月价格,使得近月合约均提前进入升水状态。

目前,L近月期现联动,L1605升贴水于0值附近上下波动,预计这种情况将持续至5月交割。但值得关注的是,上周L1609合约贴水幅度扩大至1000附近,较同期历史均值低。与L类似,PP近月盘中已多次出现升水现货情况,预计基差维持在0左右的情况将持续至5月交割。

图表18 LLDPE基差

资料来源:金银岛、文华财经、浙商期货研究中心

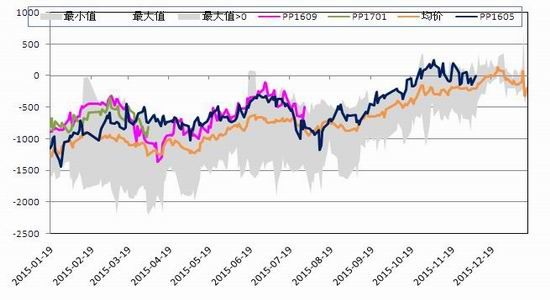

图表19 PP基差

资料来源:金银岛、文华财经、浙商期货研究中心

四、4月行情展望

LLDPE单边:亚洲裂解装置集中检修,石脑油及乙丙烯依旧维持强势判断,成本端支撑仍存。供应端来看,意外停车装置陆续重启,供应恢复平稳;下游地膜旺季逐渐转淡,后市需求支撑转弱;清明假日期间石化与社会库存小幅累积,关注后市仓单压力。09合约贴水幅度扩大,下跌空间有限,4月中旬以前仍维持高位盘整判断,下旬或有变盘可能,关注仓单压力。操作上建议,L日内操作为主,不建议追涨。

PP单边:PP受装置计划检修影响,短期拉丝开工有所下滑,需求端仍有一定刚性支撑,后市来看,供需双降,暂无趋势性判断。上周PP期价破位向上,现货偏强整理,短期仍维持强势整理判断,操作上建议,PP前期多单减量持有,不建议追涨,关注下旬进口丙烯及PP到港情况。

跨期对冲:增产预期及石化挺价背景下,支持L买近抛远的逻辑未发生改变,但考虑到近月合约已提前升水现货,后市价差扩大空间有限,已建议L1605-L1609套利头寸离场,关注L1609-L1701价差情况,若收敛至300以内,可尝试介入。PP1609-PP1701则可考虑在价差250以内介入。

跨品种对冲:我们认为中长期来看,LLDPE仍将强于PP,且近期两者价差有所收敛,可考虑在价差1300-1400时,介入L1609-PP1609头寸。另目前LDPE与LLDPE价差收敛至350附近,产业客户可尝试买LDPE抛LLDPE的操作。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。