内容摘要:

1、4月预期终端需求仍稳中向好。

2、钢厂复产慢,库存低,钢价震荡偏多。基于需求季节性差异,螺纹买1610空1701套利逢回调仍可介入。

3、炉料端,钢厂开工回升缓慢,但终端需求预期和钢厂盈利改善,将来开工仍有可能进一步回升,具体进度仍待观察。

铁矿石,供应旺季来临,钢厂复产缓慢,港口库存有可能进一步回升,矿价维持宽幅震荡;月间价差维持区间震荡;

焦炭,需求缓慢回升,供应缺口存在,短期依然有上涨空间,但远月已大幅升水现货。逢回调短多;

焦煤,大部分煤矿已复产,库存依然偏低,出货顺畅,后市关注去产能落实情况;进口量大幅下降,港口库存大降,短期供小于求,逢回调短多。前期建议的焦煤买9抛5可逢高逐步止盈。

4、风险因素:房地产投资和新开工不及预期,钢厂复产加快,铁矿石港口库存大幅回升,煤炭供给侧改革政策实施的不确定性等。

一、钢材矿石市场展望

终端需求方面,因为近期异常宽松的房地产政策,楼市销售转好,价格涨势扩大,引发部分城市调控政策趋严,后续影响值得关注。新开工呈现季节性改善,能否长期向好需要进一步观察。基建投资进入二季度后将强势发力。制造业有改善迹象。国内钢价上涨将促使部分钢厂出口转内销,加上贸易保护主义的打压,未来出口预计同比持平或出现下降。总体上,4月钢材需求仍有改善预期。

钢材,资金紧张,加上钢厂对远期需求持谨慎预期,目前钢厂高炉开工仍处于低位,复产情况不佳。钢材库存处于低位,总体供给端呈现偏紧格局。不过,在钢价持续走强的带动下,越来越多的钢厂传出复产的消息,后市供给放量的风险仍然值得警示。在供给端偏紧的支撑下,加上楼市成交火热和宏观经济改善提振市场信心,钢价近期保持强势,钢材现货成交也稳步上升,3月钢铁业PMI采购和新订单都稳步上扬。预计在终端需求进一步改善的预期支撑下,钢价仍将保持上升趋势,维持震荡偏多思路。基于需求的季节性差异,买RB1610空1701套利可逢回调继续尝试。需要警惕的风险是,房地产开工好转不能持续以及钢厂开工大幅回升,关注整体库存情况。

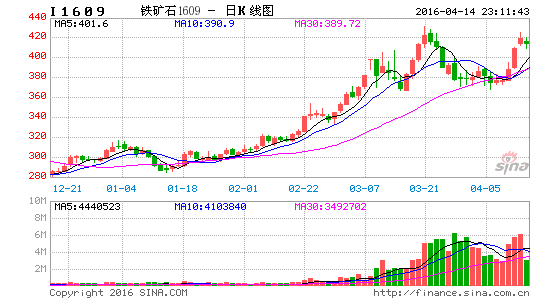

铁矿石,钢厂受限于资金紧张,复产缓慢,钢厂进口矿库存并未明显回升,前期对钢厂复产带动矿石需求的预期落空,现货近期也呈现调整。并且,3月末港口库存大幅回升,考虑前期海运量增,后市到港压力仍将存在,供给端带来一定压力。矿价回升,国内矿山开工率出现小幅回升,之前因矿价过低面临被关停命运的国内外非主流矿,也得到了喘息之机,叠加大矿山迎来生产发货旺季,供应压力又可能进一步增加。需求端,4月钢厂可能会有一定补库行为,但如果钢厂开工继续回升缓慢,则后市铁矿石供大于求矛盾将重新激化。港口库存有进一步回升的压力。I1605临近交割且贴水现货,仍以逢低做多思路对待,下方关注400元/吨支撑。虽然钢厂开工上升缓慢,但钢价上涨,终端需求改善仍将利好矿价,而港口库存如果继续回升,将对矿价形成实质打压,I1609维持宽幅震荡思路,区间参考350-410元/吨。受需求预期不确定性,供应增加格局和成本曲线平坦化影响,矿价仍将维持back结构,但宏观和房地产业好转对远月也构成一定支撑。月间价差维持区间震荡。重点关注钢厂开工回升情况和港口库存。

二、钢铁、矿石基本面

终端需求:宏观回暖,楼市火热支撑终端需求,关注调控政策的延续影响

1、需求稳步好转,楼市销售火热或将进一步促进开工改善

1)房地产销售稳健,房价涨幅扩大

商品房销售仍然良好

房价展现强烈涨势

数据来源:wind、浙商期货研究中心

3月,商品房销售延续火爆势头,三十大中城市成交量直线上涨,百城房价涨势扩大。楼价过快上涨,也令部分城市重新出台了严厉的调控措施。

2)房价过快上涨引发多地调控政策趋严,延续影响值得关注

3月25日,上海、深圳、武汉和南京四地同时出台地产调控新政,抑制投放投机需求。其中上海政策相对严厉、大幅提高了二套房首付及购买资格,深圳略上调二套房首付比例,武汉略下调公积金贷款额度。一周之后,包括合肥、廊坊在内的多个热门二三线城市也纷纷出台了限制性政策。

3)商品房库存仍然高位,库存去化情况有所好转

分市场来看,因为近期销售良好,一线城市存销比明显下降,二线城市存销比有所下降,但库存压力仍在,三四线城市即使销售开始呈现好转,但去库存压力依然巨大。

4)土地成交延续低迷,开工回升预期仍在,能否持续回暖仍待验证

土地成交依然低迷

房屋新开工

数据来源:wind、浙商期货研究中心

三月,土地成交量仍旧低迷,表明开发商拿地动力仍不足。对房地产长周期下行形成的一致预期,限制的开发商的投资意愿。并且,多地区为配合房地产去库存的目标,限制土地供给,也会打压房地产新开工。

不过,从季节性上,开工预期回暖仍是市场关注的焦点,且1-2月新开工数据确实呈现好转,而销售的升温,对新开工的延续有一定支撑。鉴于土地成交低迷,开工回暖的持续性仍有待验证。

2,基建投资将逐渐发力

基建投资

制造业依旧低迷

数据来源:wind、浙商期货研究中心

基建仍是财政政策发力点,二季度一项是财政发力的时点,之前央行[微博]行长周小川也表示,稳增长不能只靠货币政策。今年地方债务置换将保证基建资金来源相对通畅。据民间统计,3月以来,挖掘机和重型卡车的销售数据明显好转,侧面反映建筑开工却有改善迹象。不过,较能实时反映建材需求的水泥价格只有微幅上涨,终端需求能否放量需要进一步观察。

3,传统制造业有改善迹象

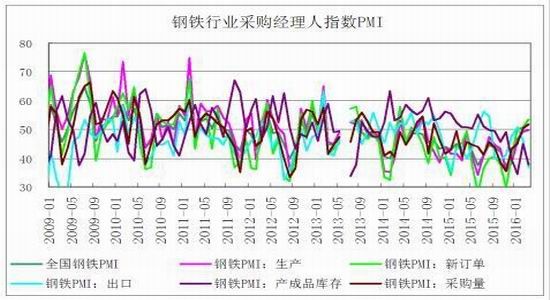

3月官方制造业PMI50.2%,继去年7月后重回荣枯线上方,其中采购和新订单大幅好转,生产也连续三个月回升,库存却继续下降,财新制造业PMI也回升至近12个月来高位,显示制造业确有复苏迹象。如果房地产开工和基建投资能持续恢复,对制造业仍将发挥拉动作用,尤其是对工程机械和相关上游的带动。其他制造业,2月汽车产销数据意外下滑,去年减税的政策红利是否衰减,需要警惕;而房地产销售火爆,或将对家电行业起到一定拉动作用;造船业、集装箱仍相对低迷。

4,钢材出口预计略不及去年

钢材出口量

国内钢价涨幅大于全球,或将促进出口转内销

数据来源:wind、浙商期货研究中心

1月钢材出口量同比环比皆出现下降,2月与去年同期基本持平。钢材出口继续呈现放缓迹象。受钢铁贸易争端影响,对中国出口钢材施加惩罚关税的国家在增多,而海外市场经济低迷也降低了钢材进口需求。此外,近期国内钢材价格涨幅超过国际钢价涨幅,很多钢企有出口转内销的计划,也会减少未来一段时间的出口。3月钢铁业PMI显示出口订单指数进一步下滑至36.9%,显示出口需求仍较为低迷。总体而言,未来出口预计与去年持平,甚至小幅下滑。

5、小结

终端需求方面,因为近期异常宽松的房地产政策,楼市销售转好,价格涨势扩大,引发部分城市调控政策趋严,后续影响值得关注。新开工呈现季节性改善,能否长期向好需要进一步观察。基建投资进入二季度后将强势发力。制造业有改善迹象。国内钢价上涨将促使部分钢厂出口转内销,加上贸易保护主义的打压,未来出口预计同比持平或出现下降。总体上,4月钢材需求仍有改善预期。

钢材供给:资金紧张限制钢厂复产,钢厂开工维持低位,供应紧格局

1、资金紧张限制钢厂复产

生产利润估算(元/吨)

钢厂高炉开工率(%)

数据来源:wind、浙商期货研究中心

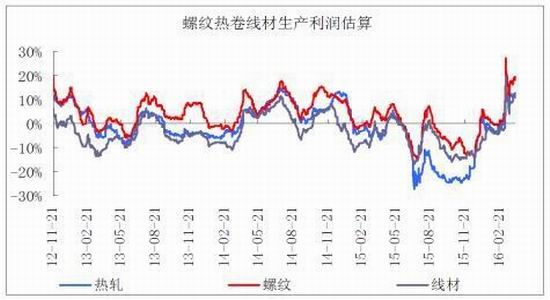

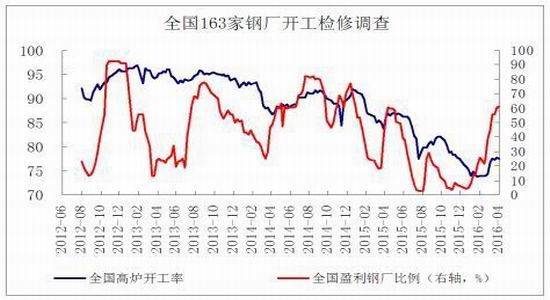

调查显示,虽然盈利持续好转,但钢厂开工回升缓慢。以下几点原因限制了钢厂复产:1)受供给侧改革政策,以及银行的微观行为影响,钢铁行业资金偏紧影响,钢厂复产缓慢,不及预期;2)一些钢厂在债务问题没有处理完毕,因此无法复产;3)前期部分钢厂因担忧唐山世园会政策不确定性,在世园会停产限产计划公布后,仍未集中复产。当然,最重要的,还是资金流的限制。后市钢厂复产或许仍将非常缓慢。

2、钢铁产量缓慢回升

全国日均粗钢产量(万吨)

重点钢厂日均粗钢产量(万吨)

数据来源:wind、浙商期货研究中心

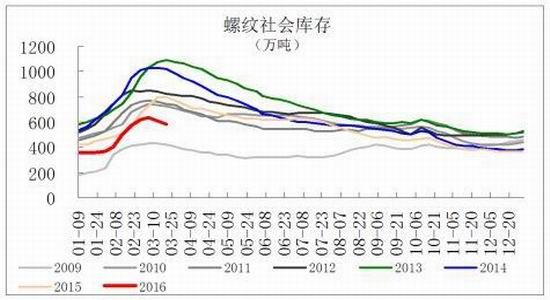

3、库存处于低位

钢材社会库存和钢厂库存持续低于历史同期水平,并进入季节性下降通道,钢材供应偏紧,将对钢价形成支撑。

重点钢厂库存(万吨)

钢材社会库存(万吨)

数据来源:wind、浙商期货研究中心

4、小结

资金紧张,加上钢厂对远期需求持谨慎预期,目前钢厂高炉开工仍处于低位,复产情况不佳。钢材库存处于低位,总体供给端呈现偏紧格局。不过,在钢价持续走强的带动下,越来越多的钢厂传出复产的消息,后市供给放量的风险仍然值得警示。在供给端偏紧的支撑下,加上楼市成交火热和宏观经济改善提振市场信心,钢价近期保持强势,钢材现货成交也稳步上升,3月钢铁业PMI采购和新订单都稳步上扬。预计在终端需求进一步改善的预期支撑下,钢价仍将保持上升趋势,维持震荡偏多思路。基于需求的季节性差异,买RB1610空1701套利可逢回调继续尝试。需要警惕的风险是,房地产开工好转不能持续以及钢厂开工大幅回升,关注整体库存情况。

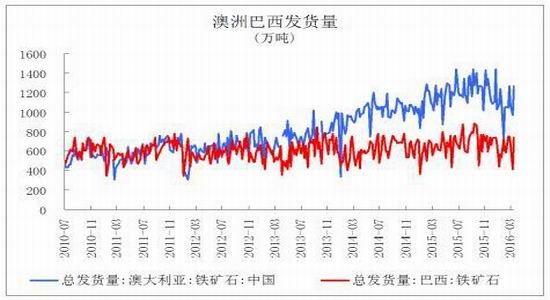

铁矿石供给:矿山发货回升,供应逐渐回升

1、矿山迎来生产发货旺季,大矿山增产格局不变

图 二季度矿山迎来生产发货旺季

图 发货开始进入回升通道

数据来源:wind、浙商期货研究中心

二季度,具体来说4月中下旬一直到年末,矿山生产发货受到的干扰减少,产能迎来释放的高峰。粗略估计,2016年全年全球新投放产能约7500万吨,而与之相对,仍将有大量高成本非主流矿被挤出,铁矿石成本曲线仍会进一步平坦化。

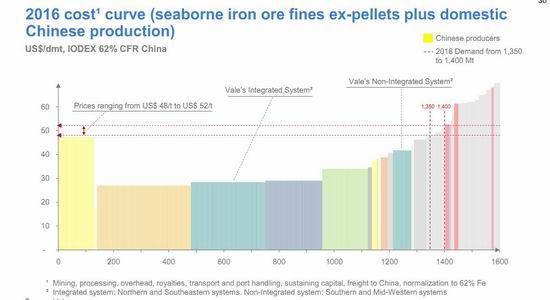

2、海内外中小矿山复产或减产不及预期,远期供给仍有压力

图 全球矿山成本曲线

图 国内矿山有所复产

数据来源:ValeDay2015、wind、浙商期货研究中心

2月以来,矿价持续反弹,2月普氏铁矿石均价为46.75美元/吨,3月(MTD)均价为56美元/吨。

根据Vale计算的全球矿山成本曲线,成本位于50-55美元一线的矿山不少于5000万吨。另外,此前估计,矿价持续低于50美金时,将有约7000-8000万吨国内矿山将被新增低成本矿挤出,但矿价反弹,令这部分矿山的退出得以放缓。虽然国外矿山生产具有很大刚性,不会因短期矿价回升而轻易复产,但国内小矿山生产相对灵活,矿价高位仍会增加复产可能性,或降低矿山退出数量,加上2016年全球新投放产能约7500万吨,仍会带来很大的供应压力。

春节以后,国内矿山开工率已经有明显的回升趋势。

3、港口库存有回升迹象

近期港口库存回升

补库动作小,钢厂库存平稳

数据来源:wind、浙商期货研究中心

3月最后一周,进口矿港口库存回升312万吨。因前期发货大增,近期集中到港,而总体钢厂复产缓慢,尚未集中补库;预计4月钢厂会有一定补库行为,但如果钢厂开工继续回升缓慢,补库量也不会太大,总体钢厂铁矿石库存仍维持平稳;而因前期海运发货量较大,港口库存仍有可能进一步上升。

4、小结

铁矿石,钢厂受限于资金紧张,复产缓慢,钢厂进口矿库存并未明显回升,前期对钢厂复产带动矿石需求的预期落空,现货近期也呈现调整。并且,3月末港口库存大幅回升,考虑前期海运量增,后市到港压力仍将存在,供给端带来一定压力。矿价回升,国内矿山开工率出现小幅回升,之前因矿价过低面临被关停命运的国内外非主流矿,也得到了喘息之机,叠加大矿山迎来生产发货旺季,供应压力又可能进一步增加。需求端,4月钢厂可能会有一定补库行为,但如果钢厂开工继续回升缓慢,则后市铁矿石供大于求矛盾将重新激化。港口库存有进一步回升的压力。I1605临近交割且贴水现货,仍以逢低做多思路对待,下方关注400元/吨支撑。虽然钢厂开工上升缓慢,但钢价上涨,终端需求改善仍将利好矿价,而港口库存如果继续回升,将对矿价形成实质打压,I1609维持宽幅震荡思路,区间参考350-410元/吨,重点关注港口库存。受需求预期不确定性,供应增加格局和成本曲线平坦化影响,矿价仍将维持back结构,但宏观和房地产业好转对远月也构成一定支撑。月间价差维持区间震荡。

三、焦煤、焦炭

(一)需求端

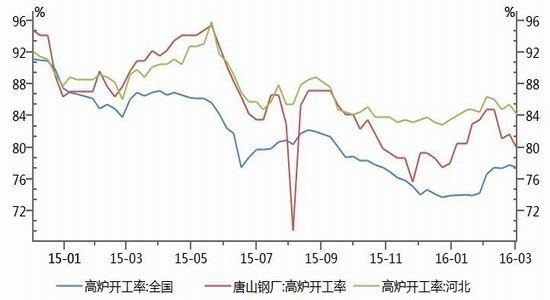

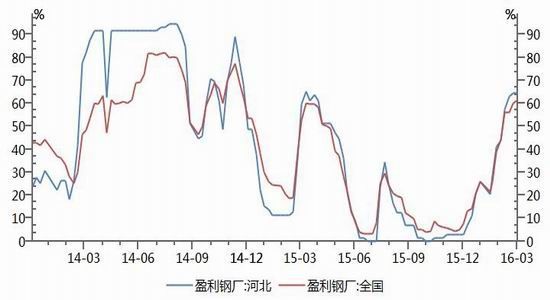

图1 全国及河北钢厂高炉开工率(%)

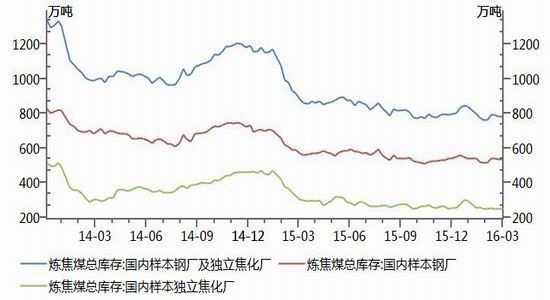

图2 大中型钢厂炼焦煤、焦炭库存可用天数(天)

资料来源:Wind,浙商期货研究中心

图3 盈利钢厂比例(%)

图4 钢厂及焦化厂炼焦煤库存(万吨)

资料来源:Wind,浙商期货研究中心

3月,全国钢厂整体高炉开工率维持稳中有升,对焦炭、焦煤需求形成支撑。而钢厂利润回升,目前有200-400元/吨,为炉料焦炭焦煤价格反弹留出空间。从钢厂炉料库存看,3月下旬,大中型钢厂焦炭焦煤库存可用天数均出现增加,其中焦炭增加2天至9天,显示钢厂或已对焦炭进行一定补库,这也是近期焦炭强势的重要原因。

根据我的钢铁网的调查,4月份钢厂五大品种计划产能利用率继续上升4.7%,焦炭、焦煤的需求依然维持稳中有升。

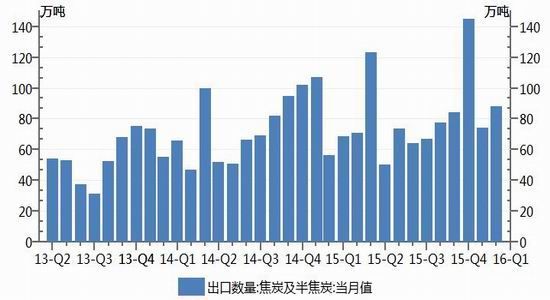

图5 焦炭月出口(万吨)

数据来源:wind、浙商期货研究中心

中国海关最新统计数字显示,2016年2月份中国焦炭出口88.08万吨,环比上升19.54%。2月份焦炭出口数量较1月份出现大幅回升,出口数量恢复常态,处于一个较为合理的水平。整体出口量占产量的比重依然较低。

(二)供给端:焦炭

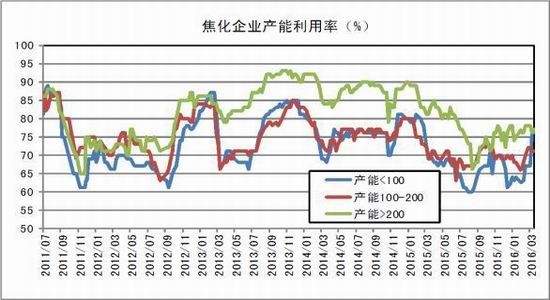

图6 焦化企业产能利用率(%)

图7 焦化企业焦炭库存(万吨)

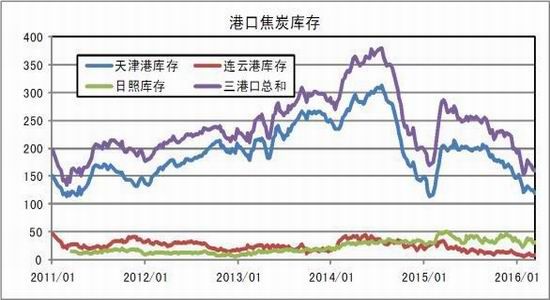

图8 港口焦炭库存(万吨)

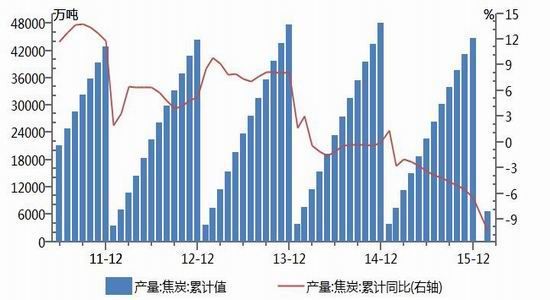

图9 焦炭累计产量及同比(万吨;%)

资料来源:Wind,浙商期货研究中心

国家统计局发布的数据显示,2016年1-2月份焦炭产量6650万吨,累计同比下降10.4%。从开工数据上也可得到印证,受传统春节因素的影响,2月份焦化企业开工维持低位,焦炭产量降幅明显。3月中下旬,受钢材市场提振,小型焦化厂开工率出现大幅上涨,而大中型焦化厂开工依然未出现明显回升。焦化企业焦炭库存持续下降,直至3月最后一周才有小幅增加。港口焦炭库存同样维持下降。供给恢复不及预期是焦炭价格强势的主要因素,短期内焦化厂开工难以大幅回升,供需缺口依然存在。

(三)供给端:焦煤

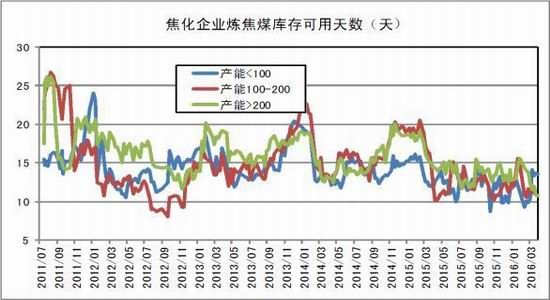

图10 国内独立焦化厂炼焦煤库存可用天数(天)

图11 港口炼焦煤库存(万吨)

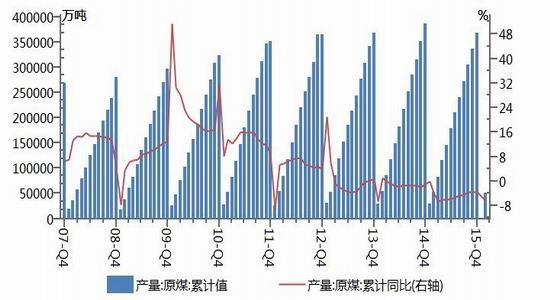

图12 中国原煤累计产量及同比(万吨;%)

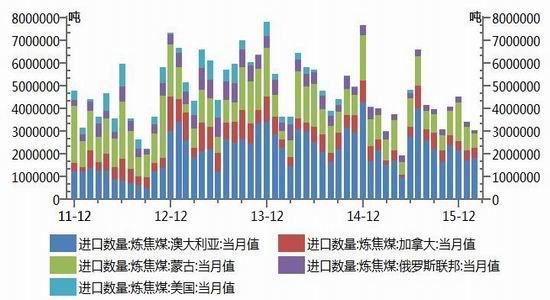

图13 炼焦煤进口量分国别(吨)

资料来源:Wind,浙商期货研究中心

据国家统计局最新公布数据显示, 1-2月份全国原煤产量合计51346万吨,累计同比下降6.4%。2月末,国有重点煤矿煤炭库存合计4534万吨,较1月下降3.8%。当前,大部分煤矿重新投入生产,出货顺畅,库存无积压,供应偏紧格局依然存在。

3月,焦化企业炼焦煤库存可用天数整体维持平稳,后市或有一定补库需求。海关数据显示,2月份,中国进口炼焦煤297万吨,同比下降25%,环比下降12%。1-2月份,中国累计进口炼焦煤633万吨,同比下降20.4%。进口量下降,且需求较好,炼焦煤港口出现大幅下降,4月初较3月初同比下降44%至249.2万吨,对价格形成支撑。

(四)焦煤、焦炭总结

焦炭:

需求端:钢厂开工缓慢回升利多焦炭需求,利润回暖为焦炭提价留出空间,大中型钢厂焦炭库存可用天数回升

供给端:焦化企业开工回升缓慢,库存低位微幅上升,短期供应缺口依然存在

供应缺口存在,短期依然有上涨空间,但远月已大幅升水现货。逢回调短多。

焦煤:

需求端:钢厂及焦化厂炼焦煤库存维持平稳,后市开工回升将继续利好需求

供给端:大部分煤矿已复产,库存依然偏低,出货顺畅,后市关注去产能落实情况;进口量大幅下降,港口库存大降,短期供小于求,逢回调短多。前期建议的焦煤买9抛5可逢高逐步止盈。

四、结论及操作建议

1、4月预期终端需求仍稳中向好。

2、钢厂复产慢,库存低,钢价震荡偏多。基于需求季节性差异,螺纹买1610空1701套利逢回调仍可介入。

3、炉料端,钢厂开工回升缓慢,但终端需求预期和钢厂盈利改善,将来开工仍有可能进一步回升,具体进度仍待观察。

铁矿石,供应旺季来临,钢厂复产缓慢,港口库存有可能进一步回升,矿价维持宽幅震荡;月间价差维持区间震荡;

焦炭,需求缓慢回升,供应缺口存在,短期依然有上涨空间,但远月已大幅升水现货。逢回调短多;

焦煤,大部分煤矿已复产,库存依然偏低,出货顺畅,后市关注去产能落实情况;进口量大幅下降,港口库存大降,短期供小于求,逢回调短多。前期建议的焦煤买9抛5可逢高逐步止盈。

4、风险因素:房地产投资和新开工不及预期,钢厂复产加快,铁矿石港口库存大幅回升,煤炭供给侧改革政策实施的不确定性等。

浙商期货 徐涛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。