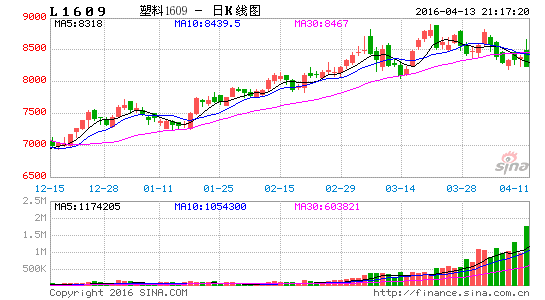

一、宏观和原油

2016年第一季度,尤其是春节期间至今,聚乙烯聚丙烯走出一波直线上涨的走势,主要原因在于:以原油为首的大宗商品价格大幅上涨;国内聚乙烯聚丙烯的需求较强。

1、宏观环境仍不乐观大宗商品面临方向性选择

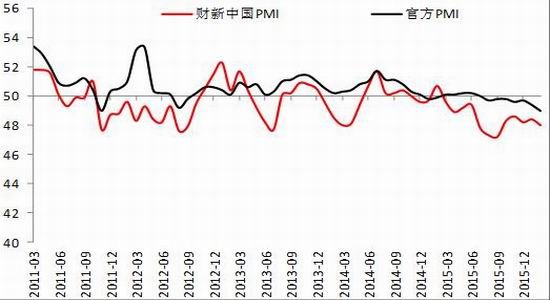

总体上看,一季度尤其2月期间,国内经济再现企稳迹象。从2月数据上看,PMI指数继续小幅走弱,出口同比大幅回落。CPI显著上升,PPI继续反弹。前期走强的金融数据,包括M2增速、社会融资、金融机构新增人民币贷款均出现回落。由于美元走弱导致人民币继续小幅升值,同时2月外汇储备降幅低于预期。目前短期来看通胀尚无忧虑,但是前期超发货币和商品价格反弹的情况持续下去,中期通胀仍有上升的可能性。货币政策空间仍受压缩,警惕结构性通胀变为总体通胀。事实上,决策层已经在某种程度上意识到这个问题,而今年以来反复提到的“供给侧”改革中的一项重要内容,就是宽松的财政政策提到主要地位,货币政策“退居二线”。美国经济继续复苏,房地产数据持续回升,就业情况则保持一贯的强势,制造业有回稳的迹象。目前来看4月升息的可能性较小,上半年如有升息更可能位于6月会议上。欧洲方面的数据显示,去年年底至今年年初欧洲经济情况不甚乐观,欧央行[微博]关注的通胀甚至在某种程度上降为负值,而此前欧央行QE的力度或低于其承诺。欧元区经济仍看不到复苏的动力。

我们认为,未来一段时间美联储鹰派力量将会逐步占有主导地位,4月升息的可能较小,但市场对6月升息的预期会逐步加强。欧洲持续宽松,美欧经济政策的边际差异在缩小之后会再次放大,美元仍有走强的动力,非美资产或将受到压制。中国经济虽然阶段性复苏,但在结构调整为完成之前,缺乏新的增长动力,长期看经济仍有压力。后期关注中国经济数据,投资阶段性反弹高点或位于二季度,美联储6月升息的可能仍存,因此商品市场二季度可能面临方向性选择。

图1:官方PMI与财新PMI背离均下行

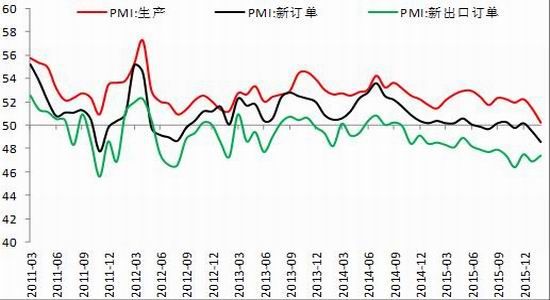

图2:新出口订单回升

资料来源:WIND资讯银河期货研发中心

2、原油震荡加剧冻产协议仍有变数

春节以来,市场围绕俄罗斯和沙特阿拉伯在内的主要产油国就达成冻结产量协议的讨论是推动原油价格上涨的最大因素。最初伊朗表示不参与冻产计划的态度令主要产油国能否达成冻产协议的希望渺茫,令市场焦点重返早已过剩的基本面问题上。随后大约有15个欧佩克和非欧佩克产油国将在伊朗豁免参与的情况下于4月17日在多哈开会讨论冻产协议,这提升了冻产协议有望达成的可能性。这一消息再加上美元疲软推动美国WTI油价今年首次突破每桶40美元不过,即使主要产油国达成冻产协议,伊朗仍会按计划增产,而油价的反弹还将令美国已关闭的油井重新启动,再加上炼厂春季检修将抑制原油的需求,因此原油价格短期内仍面临着下行压力。

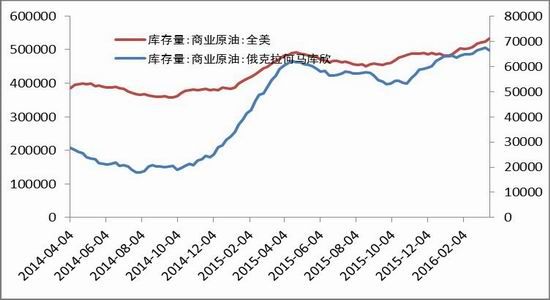

截至3月18日当周,全美原油库存为5.33亿桶,较上月同期上涨0.25亿桶或4.91%,备受市场关注的俄克拉哈马库辛地区原油库存为6623.3万桶,较上月同期上涨116.7万桶或1.79%。

图3:原油库存继续上升

图4:原油价格走势

资料来源:WIND资讯银河期货研发中心

二、第二季度预计供应压力预计不大

1、第二季度新增产能仍存变数

随着原油、聚乙烯以及聚丙烯价格的下跌,煤制烯烃原油的成本优势逐渐降低;除此之外,由于国家环保力度的增强,原本计划2015年下半年至2016年上半年投产的项目,很多都进入瓶颈。

目前,多数前期预计投产的煤化工项目均被推迟,投产可能性较高的仅中煤蒙大新能源项目的聚乙烯30万吨产能及聚丙烯30万吨产能,而投产时间,也由原定的2015年底推迟至2016年4月。

神华新疆68万吨烯烃装臵和下游一套27万吨LDPE装臵计划于2016年5月份开车。中煤蒙大烯烃装臵投产时间由原计划的2015年10月底,推迟到2016年4/5月份。中国软包装集团下属之中景石化,于3月6日晚完成安全调试,即将试生产聚丙烯。装臵产能设计在35万吨/年。台塑宁波7.2万吨EVA装臵推迟到2016年4月投料试车。富德常州烯烃项目计划2016年6-7月份投产。久泰能源烯烃项目因资金短缺,投产时间再度推迟,由2016年9月份推迟到年底或者来年四五月份。中天合创120万吨/年CTO装臵和下游67万吨PE项目计划2016年8月份先开一套35万吨的聚丙烯装臵和30万吨的LLDPE装臵,10/11月份再开高压装臵和另一套PP装臵。

目前第二季度投产可能性较高的产能,总计有30万吨聚乙烯产能,65万吨聚丙烯产能。

图5:PEPP2016年拟投产项目

资料来源:银河期货研发中心

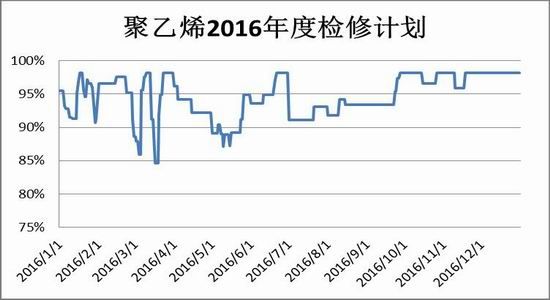

2、第二季度开工率相对降低

2016年第一季度,聚乙烯聚丙烯的开工率普遍维持高位。其中,聚乙烯维持在90%以上开工率,聚丙烯的开工率除了1-2月有较短时间低于90%,其他时间也维持在90%以上。

第二季度起,依据聚乙烯聚丙烯2016年度的检修计划,聚乙烯检修的高峰出现在2016年的5月至6月,开工率预计约为87%,较2015年度开工率最低点的68.54%高了18.46%。尽管如此,国内聚乙烯期货的价格仍然一路走高,这是由于两个原因,其一,2015年底聚乙烯期货价格的走低,引发了聚乙烯的替代效应,聚乙烯的需求增加,而国内新增产能有限,石化走货顺畅,供应增速不及需求增速,因而没有必要降低价格销售,原油价格下跌带来的利润增长主要集中在上游企业;其二,由于春节过后主要产油国的集中动产题材一直为市 场所关注,原油大幅度反弹,带动原油产业链下大宗商品集体上涨。聚丙烯开工率的低点出现在1月中旬以及4月中旬,分别为87.12%及87.87%,也高于2015年五月的开工率低点76.89%。与聚乙烯同理,聚丙烯价格的持续低位也产生了替代效应,同时将聚丙烯回收料挤出市场,聚丙烯的需求也较为稳定,石化生产企业走货顺畅,暂时无规模检修的计划。

但近期聚乙烯聚丙烯计划外检修较多,可能对市场供应产生一定影响。

图6:聚乙烯2016年度开工率

图7:聚丙烯2016年度开工率

资料来源:银河期货研发中心

3、聚乙烯需求进入淡季聚丙烯需求转旺

第二季度开始,由于天气转暖,棚膜地膜的需求逐渐降低,聚乙烯需求逐渐进入淡季,而随着春耕开始,种子、化肥使用增加,且北方工程开始动工,水泥需求增加,带动编织袋的需求增加,聚丙烯需求逐渐进入旺季。第二季度聚丙烯的走货速度预计相对聚乙烯有所增加。

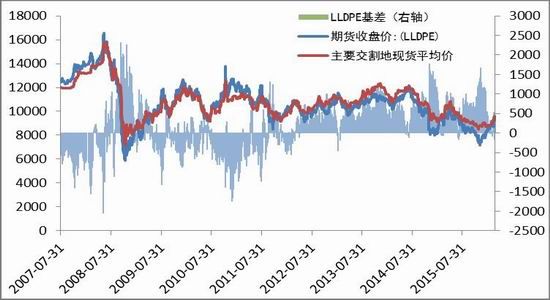

三、基差为历史正常区间

截至3月24日,聚乙烯基差为343.33元,聚丙烯基差为129.67元,均为历史正常区间。

图8:聚乙烯基差走势

图9:聚丙烯基差走势

资料来源:WIND资讯银河期货研发中心

四、行情预测

综合对聚乙烯、聚丙烯上中下游的分析,原油震荡反弹,但4月期间的冻产协议仍存变数,对聚乙烯聚丙烯的影响预计在增加其振幅方面。第二季度投产可能性较高的产能,聚乙烯为30万吨,聚丙烯为30万吨,且第二季度聚乙烯聚丙烯的检修装臵较多,预计供应压力不大,然而待集中检修结束之后,市场可能面临供应压力。综上所述,聚乙烯聚丙烯第二季度预计仍然为高位震荡的行情,如原油由于冻结产能协议无法达成而快速下落,不排除聚乙烯聚丙烯价格随之震荡下行的可能性。二季度行情出现拐点的可能性很高。

而随着聚乙烯需求进入淡季,聚丙烯需求进入旺季,聚乙烯聚丙烯的价差可能会缩小,从而产生套利的机会。除此之外,由于聚乙烯聚丙烯期货价格上涨较快,不同地区现货价格并未全面同步及时跟涨,出现地区性差异,有可能会出现期现套利的机会。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。