一、行情回顾

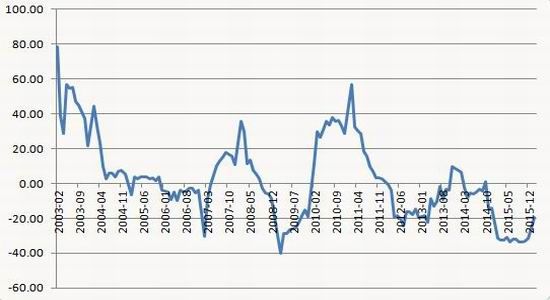

1、螺纹铁矿行情走势

一季度国内钢材、铁矿石价格大幅走高。自去年四季度开始,钢厂亏损加剧,供给端经调整产能去化过度,导致在钢材消费旺季出现阶段性供不应求,价格形成脉冲式上涨,受现货价格支撑,盘面价格也是呈现近强远弱的格局。铁矿石方面,一季度国外矿山供应受季节性因素缩减,供需整体呈现紧平衡态势,3月下旬由于国内钢厂复产不及预期,矿价在冲高后高位调整。

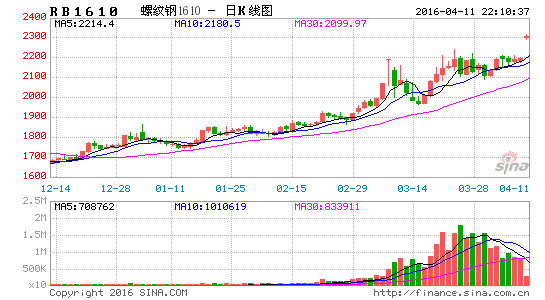

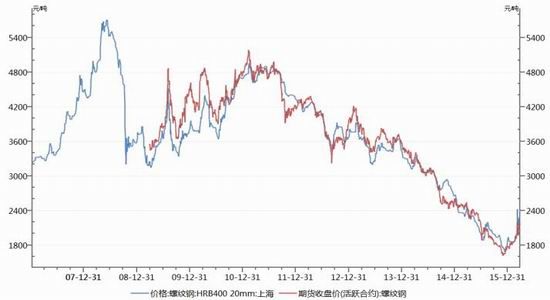

截止3月25日收盘,螺纹钢期货主力1610合约较12月末上涨21.33%至2184元/吨,上海三级螺纹钢现货上涨20.1%至2270元/吨(图1)。同期铁矿石期货主力i1609合约上涨26.41%至392.5元/吨,日照港PB粉湿基含税车板价价格为400元/吨(图2),普氏铁矿石指数(62%)上涨40.9%至55.75美元。

图1:螺纹钢期现货价格走势图

图2:铁矿石期现价格走势图

资料来源:WIND资讯 银河期货钢铁事业部

2、宏观以及行业数据

(1)3月5日,2016年政府工作报告发布,其中将GDP增长目标设在6.5%-7%的区间,CPI增长3%左右,广义货币M2增长13%左右。今年拟安排财政赤字2.18万亿元,比去年增加5600亿元,赤字率提高到3%,财政赤字率创历史新高。

(2)中国2月CPI同比2.3%,预期1.8%,前值1.8%。2月PPI同比-4.9%,预期-4.9%,前值为-5.3%。(3)据海关统计,2016年前2个月,我国进出口总值3.31万亿元人民币,比去年同期(下同)下降12.6%。

其中,出口1.96万亿元,下降13.1%;进口1.35万亿元,下降11.8%;贸易顺差6159亿元,收窄15.9%。2月份,我国进出口总值1.43万亿元,下降15.7%。其中,出口8218亿元,下降20.6%;进口6123亿元,下降8%;贸易顺差2095亿元,收窄43.3%。

(4)1-2月,全国规模以上工业增加值同比实际增长5.4%,增速较2015年12月份回落0.5个百分点,创2012年2月以来最低水平。1-2月社会消费品零售额同比增长10.2%,较去年全年累计增速回落0.5个百分点。

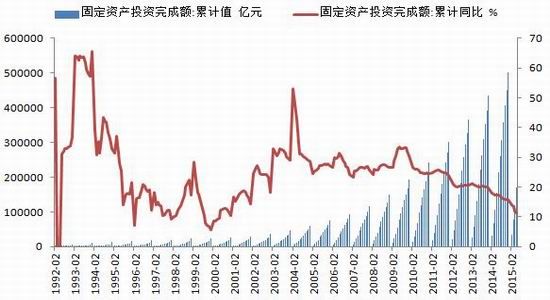

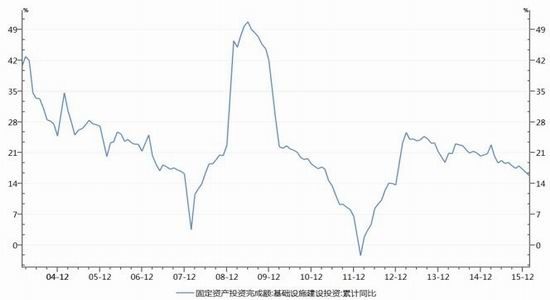

(5)1-2月固定资产投资累计同比增长10.2%,环比增长0.83%。1-2月固定资产投资同比增速较2015年

全年累计增速上涨0.2个百分点,此前已经连续20个月增速下滑。

(6)1-2月,房地产开发投资同比增长3.0%,增速比去年全年提高2个百分点,是2013年2月以来首次回升。1-2月,全国房屋新开工面积同比涨幅高达13.7%,与过去两年的负增长形成鲜明对比。新开工面积超预期上涨主要由房地产销售的好转拉动。1-2月全国商品房销售面积同比上涨28.2%,为2013年6月以来最高增速。

(7)根据中国汽车工业协会的数据,2月份全国汽车销量为158万辆,同比下降0.86%。1-2月汽车产销分别完成406.9万辆和408.7万辆,比去年同期分别增长3.7%和4.4%,低于去年7-8%增速的预期,处于历年1-2月累计增速的低点。

(8)央行[微博]数据显示,中国2月末人民币外汇占款23.98万亿人民币,环比减少2279亿元。中国2月末人民币外汇占款余额创2012年12月以来最低。且外汇占款已连续4个月下降,但2月份环比降幅为过去四个月以来最低。

(9)2月新增人民币贷款7266亿元,远不及预期的1.2万亿元,更不及1月的新增2.51万亿元贷款,当时该数据创下单月纪录新高。中国2月M2同比增长13.3%,低于预期的13.7%,也低于1月份的14%增速,当时为19个月新高。中国2月社会融资规模7802亿元,预期18406亿元,前值34200亿元。

(10)据商务部统计,1-2月全国实际使用外资金额1418.8亿元,同比增长2.7%。1-2月,以并购方式实际使用外资金额399.2亿元,同比增长17.3%。服务业实际吸收外资继续增长。美国、日本、新加坡、英国、德国等对华投资显现增长。

(11)3月16日,国家能源局发布2月份全社会用电量等数据。2月份,全社会用电量3812亿千瓦时,

同比增长4.0%。1-2月,全国全社会用电量累计8762亿千瓦时,同比增长2.0%。

(12)2月份70个大中城市新建商品住宅价格环比上涨的城市有47个,比1月份增加9个;环比上涨的城市里,涨幅比上月扩大的城市有33个,比1月份增加10个;涨幅在1%以上的城市有10个,比1月份增加3个。分城市看,2月份一、二、三线城市新建商品住宅价格环比平均都上涨,且涨幅分别比上月扩大0.5、0.1和0.1个百分点。

图3:工业增加值当月同比

图4:固定资产投资完成额累计及同比

资料来源:WIND资讯 银河期货钢铁事业部

二、钢材方面

1、钢厂复产不及预期供给同比大幅下降

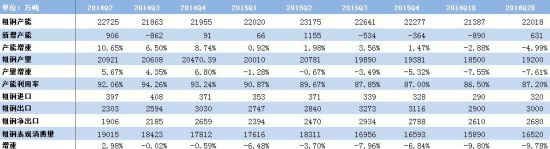

统计局数据显示,2016年1-2月全国粗钢日均产量201.78万吨,较上年12月下降2.8%。2016年1-2月我国粗钢产量12107万吨,同比下降5.7%;生铁产量10539万吨,同比下降7.0%;钢材产量16228万吨,同比下降2.1%。中钢协数据显示,2016年3月上旬,中钢协会员钢铁企业日产粗钢158.74万吨,比上期减少0.45万吨,下降0.28%。据此估算,本旬全国日产粗钢207.61万吨,较上期下降1.8%。数据显示,截止3月25日,全国163家钢厂高炉开工率为77.76%,环比微增0.41个百分点;预计后期复产钢厂将显著增多。综合来看,钢价自去年12月反弹以来,钢厂吨钢利润虽然一直处于改善阶段,但钢厂复产总体情况不如预期,主要原因是生产企业受制于资金及债务压力,导致低供给在消费旺季形成价格脉冲式上涨;从利润上看,由于前期产能去化过度,当前国内生产企业盈利状况已处于近些年来较高水平区域,若利润能够持续,前期停、限产的高炉后期继续加大复产力度的概率较大。预计二季度高炉开工率将继续提升。

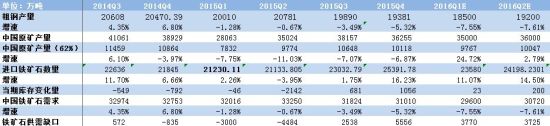

从国内粗钢供需平衡表来看(表1),2016年二季度,新增产能有所增加,由于吨钢利润在一季度末时,已恢复至近些年高位区域,在前期关停的企业有复产的动力,预计环比一季度呈现正增长的态势,但同比去年二季度延续负增长态势,增长率为-4.99%;粗钢产量较去年同期也呈现下降态势,预计增长率-7.61%。受产量负增长影响,粗钢表观消费量在一季度同比出现大幅下降,增速为-9.8至1.59亿吨;预计二季度粗钢表观消费量同比增速延续负增长,但环比将出现明显回升至1.65亿吨,环比增长4%左右。

表1:国内粗钢供需平衡表

数据来源:银河期货钢铁事业部

图5:粗钢产量(统计局)

图6:中钢协会员企业粗钢日均产量

资料来源:WIND资讯 银河期货钢铁事业部

图7:全国高炉开工及钢厂现金利润走势

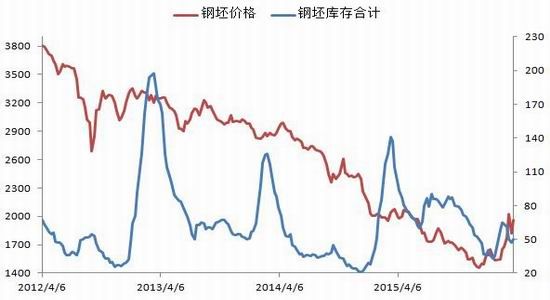

图8:唐山钢坯库存及价格走势

资料来源:WIND资讯 银河期货钢铁事业部

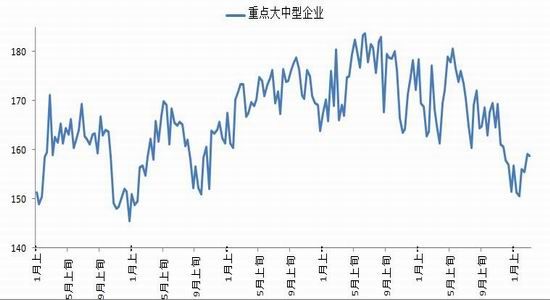

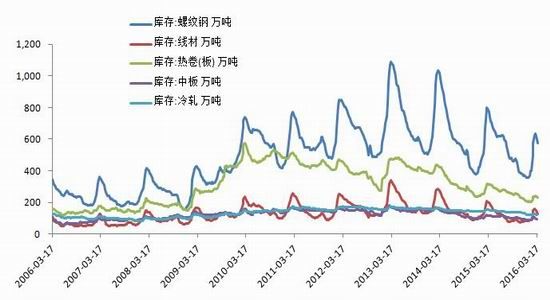

2、库存低位运行同比大幅下降

截止3月25日,国内主要城市螺纹钢现货库存576.36万吨,较去年12月末上升221万吨,较去年同期下降163.07万吨;热卷库存230.67万吨,较去年12月末上升24.35万吨,较去年同期下降79.31万吨(图9);整体五大钢材品种库存合计1146.4万吨,较去年12月末上升287.97万吨,较去年同期大幅下降359.37万吨。一季度钢坯价格波动剧烈,截止3月25日出厂价格1970元/吨,钢坯库存合计50万吨,较去年12月末上升13.3万吨(图10)。钢厂方面,3上旬末重点钢铁企业钢材库存量1370.61万吨,较上一旬末减少8.86万吨,下降0.64%;较2月上旬末减少13.96万吨,下降1.01%;较2015年3月上旬末减少365.89万吨,下降21.07%。从库存结构来看,由于下游消费出现明显改善,一季度长材类产品供需结构转强,从库存来看,螺纹较去年同期出现大幅下降,同比降幅达22%;热卷库存则较去年同期也出现较大幅度下降,同比下降26%;从价差来看,上海地区螺纹钢现货价格贴水热轧卷板70元/吨。

图9:主要钢材品种社会库存

图10:重点企业库存走势

资料来源:WIND资讯 银河期货钢铁事业部

3、钢厂利润检测

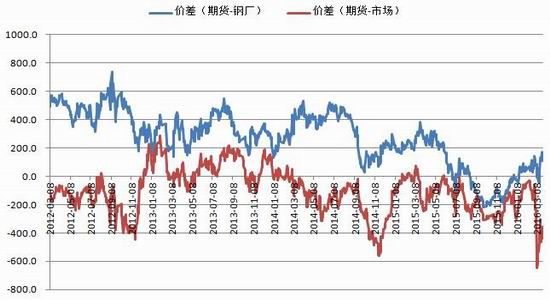

截止3月25日,济南市场大螺纹钢主流价格2460元/吨,山东地区大中型钢厂钢坯含税价格1803元/吨,螺纹钢含税成本1953元/吨,吨钢利润为507元/吨;钢厂出厂成本与螺纹主力合约期现价差-161元/吨,现货市场价格与主力螺纹主力合约期现价差-356元/吨。一般来讲,钢厂生产与原材料采购周期相差2-3周的时间,按原材料提前20日来测算钢厂目前生产成本,螺纹含税生产成本为1823.6元/吨,与期货主力合约期现价差为-280.4元/吨。

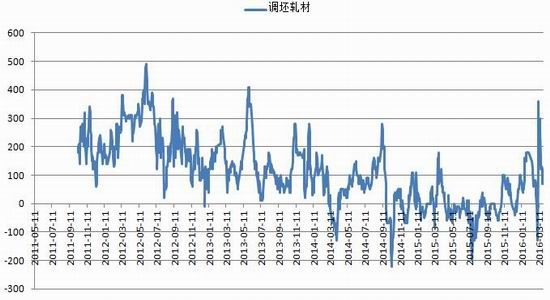

河北方面,唐山市场大螺主流价格2300元/吨,河北地区大中型钢厂钢坯含税价格1782.7元/吨,螺纹钢含税成本1932.7元/吨,吨钢利润为367元/吨;钢厂出厂成本与螺纹主力合约期现价差-171元/吨,现货市场价格与螺纹钢主力合约期现价差为176元/吨。调坯轧材利润为100元/吨。

图11:山东地区期现价差走势图

图12:山东地区钢厂吨钢利润走势

资料来源:WIND资讯 银河期货钢铁事业部

图13:唐山地区大中型钢厂吨钢利润走势

图14:唐山调坯轧材利润

资料来源:WIND资讯 银河期货钢铁事业部

4、房地产:新开工增加库存量下降

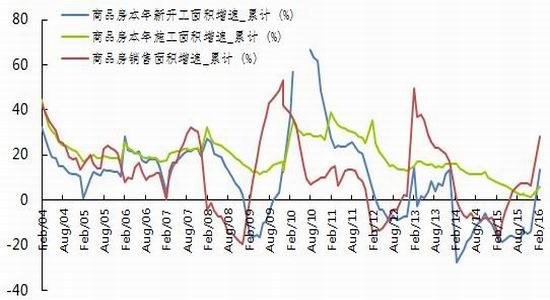

2016年1-2月份,全国房地产开发投资9052亿元,同比名义增长3.0%,增速比去年全年提高2个百分点。其中,住宅投资6028亿元,增长1.8%,提高1.4个百分点。住宅投资占房地产开发投资的比重为66.6%。2016年1-2月全国房地产销售面积和销售金额分别为1.12亿平米和8577亿元,同比分别增长28.2%和43.6%,均高于2015年全年的增速。全国1-2月销售快速增长,主要是国家2月密集出台宽松政策,刺激购房者入市。从30大中城市的数据来看(30大中城市2月销售面积同比增长31.9%,高于1月的19.6%,并且为历史同月最高增速),2月销售的增长尤其明显。另外一方面,主要是去年基数较低的缘故,2015年1-2月全 国房地产的销售面积和销售额为2013年以来的同月最低值。在一线城市房价同比快速上涨,二线城市房价同比转正,三线城市房价同比降幅缩小的背景下,全国1-2月的销售均价也是创出了历史新高,同比增长12.0%,环比增长15.1%。另外,在销售分化的背景下,2015年30大中城市房地产销售面积占比持续增加,但我们注意到2016年1-2月房地产销售面积在全国的占比却由去年同期的30.2%小幅下降至29.1%,因此由此推断出目前房地产销售恢复已蔓延至了部分基础较好的三线城市。

2016年1-2月份,住宅新开工面积同比增长10%,由连续8个季度的负增长转正。然而,房地产开发企业土地购置面积从2014年至今仍是负增长,数据显示,土地购置面积下降19.4%,降幅比去年12月份收窄12.3个百分点,因此我们相信未来房地产的供应增长是有限的。

政策方面,自3月25日起,新一轮房地产调控大幕开启,沪、深、汉、宁四城连出楼市调控政策,双双提高购房社保缴费年限和二套房首付比例,象征着新一轮房地产调控正式拉开序幕。在连环新政出台后,短期内一线城市房价爆涨得到相对遏制,泡沫风险相对降低,但投资者可能转战二线城市。不过对于一线城市爆炒的火力都没有带动起的三四线房地产,未来一线楼市降温对其可能是“雪上加霜”。政策风向的转变,将会传导至房地产开发商对行业的谨慎态度,上游钢铁行业终将受到影响,因此需求难见有效持续性走势。

5、基建:订单持续改善

基建订单持续改善。建筑业2015年四个季度单季度新签订单同比增速分别为-4%/-12%/-3%/14%,其中四季度新签订单出现明显回暖迹象。据调研显示,今年一季度订单延续好转态势,而基建项目增加是主要原因,具体来说,主要得益于货币政策稳健偏宽松、财政政策和准财政政策持续发力、项目资本金比例下调、PPP项目加速落地以及地方政府更加积极作为,一般来讲新开工比新签订单有所滞后,这也很好解释了1—2月新开工项目计划总投资同比大增41%的情况,预计二季度基建投资仍将呈现较好态势的增长。

图15:房地产开发投资完成额:累计同比

图16:销售面积、新开工面积反弹

资料来源:WIND资讯 银河期货钢铁事业部

图17:土地购置面积同比增速

图18:固定资产投资:基建设施建设投资:累计同比

资料来源:WIND资讯 银河期货钢铁事业部

三、铁矿石方面

1、需求同比下降矿价上涨难持续

一季度,国内铁矿石价格大幅反弹,主要原因是天气因素所导致,1月份的热带气旋导致全球最大散货出口码头澳大利亚黑德兰港的部分货运中断,以及国内钢厂在去年四季度产能去化过度,在春节过后生产企业集中的补库行为所导致。

数据显示,2月份铁矿石进口许可证发证数量8491.65万吨,环比大幅下降41.41%,其中澳大利亚、巴西和南非降幅分别为38.20%、51.87%和19.66%。受1月末飓风影响,澳洲主要铁矿石出货港口发货量下降较为明显,巴西图巴郎港口也陷入环保问题的风波,2月份发货处于低位水平。铁矿石主要出口国澳洲与巴西持续的低位发货水平支撑了进口铁矿石价格的上涨。3月铁矿石港口库存小幅下降,截止3月25日,全国主要港口铁矿石库存量为9631万吨,较2月末减少188万吨,显示铁矿石价格大涨后市场供应仍未有明显增加的迹象。另悉,北美最大的铁矿石球团生产商Cliffs表示,公司旗下UnitedTaconite工厂将于今年后期复厂,但具体复产仍无定论。随着国内生产企业吨钢盈利好转及开工率回升的预期,预计进口矿需求依然维持在较高水平。从铁矿石供需平衡表可以看出,一季度粗钢产量环比明显下降,同比跌幅扩大,同比去年同期下降7.55%,二季度预计粗钢产量19200万吨,环比回升,同比下降7.61%左右。伴随着外矿价格的大幅反弹,内外矿价差明显缩小,国产矿开工有所恢复,二季度产量环比将出现回升。由于价格较长时间维持在55-60美金高价区域,国外矿山也将增大供应量,预计二季度进口矿量较一季度也将呈现显著回升走势,预计在24198万吨左右(62%品味计),同比增速14.5%。总体来看,后期铁矿石供应压力回升,预计矿价难以出现持续上涨的局面。

表2:国内铁矿石供需平衡表

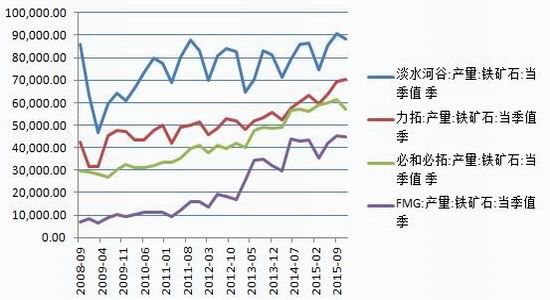

图19:四大矿山铁矿石季度产量

图20:国产矿开工情况

资料来源:WIND资讯 银河期货钢铁事业部

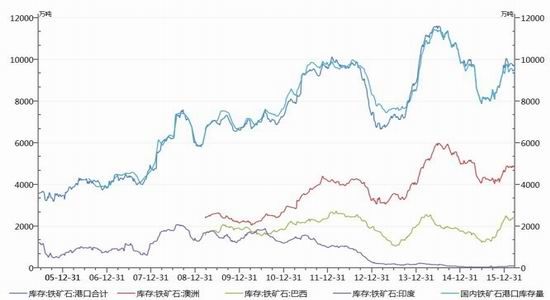

2.钢厂铁矿石库存低位运行

一季度主流贸易矿受钢厂补库影响消耗较大,供需整体维持紧平衡状态,港口库自年后维持高位波动。截止3月25日,国内大中型钢厂进口铁矿石平均库存可用天数为23天,较12月末上升1天;截止3月25日,64家样本钢厂进口矿库存平均可用天数为24天。3月25日,样本港口贸易矿库存较12月末下降197万吨至2949万吨,球团库存较12月末下降92万吨至640万吨;块矿库存降206万吨至1139万吨。3月20日,铁矿石主要港口到港总量1219万吨,环比12月末下降151万吨,澳洲、巴西总装港量2250.2万吨,较12月末下降174.2万吨。

图21:进口铁矿石数量及同比

图22:国外主要铁矿石港口发货量及国内主要港口到港量

资料来源:WIND资讯 银河期货钢铁事业部

图23:进口铁矿石平均库存可用天数

图24:进口铁矿石库存:合计

资料来源:WIND资讯 银河期货钢铁事业部

四、结论及投资策略

综上,由于钢材目前处于季节性消费旺季,在去年四季度以来,产能去化过度,导致短期的供不应求,在资金的推动下,价格形成脉冲式上涨,由此钢厂吨钢利润快速恢复并且在3月末已反弹至近些年高利润区域,同时风险也随之而生,后期在高利润维持较长时间后,钢厂受所驱动将提升开工率,供给压力将再度显现,这也是远月合约持续贴水近月的主要因素;策略方面,根据以上分析,对于生产企业来讲,面对目前的高利润, 需要在盘面给现货进行套期保值或者在盘面买原料空成材锁定利润,即逢高做空盘面利润,建议尽量选择主力合约,近月合约短期受现货支撑,风险收益比不具吸引力。

五、风险提示

宏观经济增速大幅度下滑;钢材出口大幅下降;下游行业需求昙花一现,再度大幅萎缩。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。