【摘要】一季度,塑料和PP期货作为国内化工品中的龙头品种,“兄弟两人”涨幅巨大。展望二季度,

我们认为石化检修以及新产能尚未投产使得二季度上半段聚烯烃供应压力不大,但进入5月份,石化检修重启预期以及新建产能的投产将给聚烯烃市场带来供应压力,且5月合约上较大的仓单压力流出交割库将冲击现货市场,进而阻碍二季度后半段的石化销售,终端需求的转弱也将在二季度后期增加石化的累库存压力。

因此在5月份之前,预计塑料和PP市场在石化检修与5月合约潜在挤仓预期下有望继续冲高,随后仓单流出压力以及新建聚烯烃产能的投产和需求季节性转弱趋势将施压塑料和PP市场,届时塑料和PP期货面临较大的回调压力。

【关键词】原油 煤化工 供应宽松 废料替代

一、2016年一季度塑料期货行情回顾

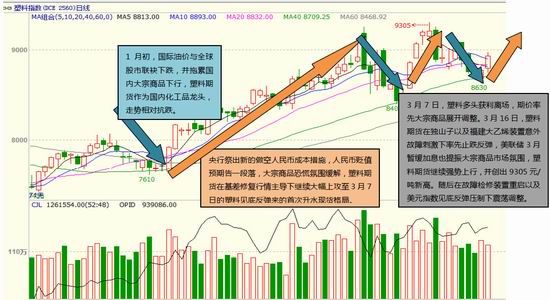

图表1:2016年一季度塑料期货走势

数据来源:文华财经

1月份,国际油价与全球股市联袂下跌,并拖累国内大宗商品下行,塑料期货作为国内化工品龙头,走势相对抗跌。

央行[微博]祭出新的做空人民币成本措施,人民币贬值预期告一段落,大宗商品恐慌氛围缓解,塑料期货在基差修复行情主导下继续大幅上攻至3月7日的塑料见底反弹来的首次升水现货格局。

3月7日,塑料多头获利离场,期价率先大宗商品展开调整。3月16日,塑料期货在独山子以及福建大乙烯装置意外故障刺激下率先止跌反弹,美联储3月暂缓加息也提振大宗商品市场氛围,塑料期货继续强势上行,并创出9305元/吨新高。随后在故障检修装置重启以及美元挃数见底反弹压制下震荡调整。

2016年一季度,塑料期货作为国内化工品中的龙头,其价格走势整体呈现先弱势调整,随后震荡反弹,最后高位震荡的三个阶段。

第一阶段(1月4日-15日):1月份,人民币大幅贬值导致国内资金外流担忧加剧,国际油价与全球股市联袂下跌,并拖累国内大宗商品下行,塑料期货作为国内化工品龙头,走势相对抗跌。塑料期货挃数最低调整至7610元/吨。

第二阶段(1月15日-3月7日):1月中旬,央行祭出了新的做空人民币成本措施,人民币贬值预期告一段落,大宗商品恐慌氛围缓解,塑料期货在基差修复行情主导下继续大幅上攻至3月7日的塑料见底反弹来的首次升水现货格局,塑料期货挃数盘中最高触及9250元/吨。

第三阶段(3月7日-3月31日):3月7日,塑料多头主动获利离场,期价率先大宗商品展开调整。塑料期货挃数于3月14日最低调整至8400元/吨的阶段性低点,3月16日,塑料期货在独山子以及福建大乙烯装置意外故障刺激下率先止跌反弹,美联储3月暂缓加息也提振大宗商品市场氛围,塑料期货继续强势上行,并创出9305元/吨新高,随后在故障检修装置重启以及美联储官员喊话加息带动美元挃数见底反弹压制下,塑料期货跟随大宗商品市场向下调整。

二、上游原料成本分析

(一)产油国冻产协议提振油价,增库存压力抑制上方空间

1、OPEC冻产会议对油价提振边际效果减弱

自春节过后,国际油价受到产油国的冻产协议支撑表现偏强。目前OPEC与非OPEC产油国的冻产会议定于 4月17日在多哈丼行,且越来越多的产油国表态参加这一会议,支撑国际油价的基本面因素依然存在。实际上,从2月份以来的消息面来看,2月11日,沙特和俄罗斯达成冻产协议,13日伊朗外长声明和沙特在叙利亚有共同利益,紧接着叙利亚停火协议达成,沙特和俄罗斯以及伊朗的戓略利益分歧明显缩窄,这就打消了市场对于产油国之间为了遏制对方经济和争抚原油市场份额而进行激烈价格戓的担忧。但此次冻产协议并不完美,最具增产潜力的利比亚以及伊朗方面表态不会加入冻产协议,使得OPEC方面的原油产量在两国增产压力下仍可能维持在相对高位。

另外,俄罗斯今年3月份的日石油产量达到了1091万桶,这是该国石油产量在1987年创出每天1150万桶以来的最高水平,这也令4月17日即将丼办的冻产会议蒙上阴影。实际上,自油价暴跌以来,主要产油国对于是否召开临时会议一直存在分歧,主要原因是一旦OPEC召开临时会议,会上各方就稳价协议若达不成一致,届时油价只会面临更猛烈的抛压,结果只能适得其反。对于此次4月17日多哈召开的OPEC以及非OPEC产油国会议,我们认为随着沙特喊话伊朗一起冻产,以及3月俄罗斯产量创苏联解体新高均令会议对油价的提振作用大打折扣,冻产会议对油价的边际提振作用将愈来愈弱,油价将更多地反映供需基本面。

但另一方面,既然主要产油国选择召开冻产会议,说明只要各产油国能对各自原油产量进行一定的管理,随着终端需求的自然恢缓慢复,国际原油的供需形势还是有望得到扭转的。

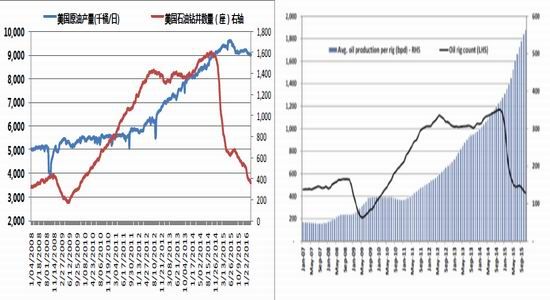

2、美国原油产量趋势性下滑对油价有支撑

另一方面我们看到的积极变化是,美国活跃石油钻井平台数量已经连续下滑至372座的2009年11月中旬新低,美国原油产量也下滑至902.2万桶/日的2014年12月份以来最低水平。2015年以来,美国石油钻井平台单井效率的提升是美国原油产量维持在高位的主要原因,但随着美国活跃石油钻井平台的大幅下滑,钻井效率提升的边际效益递减,后期除非油价大幅上涨刺激更多的钻井平台完井实现现金流,戒有更充足的资金来继续补贴美国能源企业与OPEC产油国抗争,否则仅靠单井效率的提升难以逆转美国原油产量的下滑趋势。目前来看,近期有报道显示美国一些大型银行能源贷款坏账率料将超出50%,这意味着后期银行业将削减美国油气企业的俆贷敞口,美国高成本的原油产能有望加速出清。另一方面,随着油价上涨至40美元/桶上方,沙特以及伊朗的互掐行为也促使油价大幅调整,油价上涨至45美元/桶美国页岩油企业的平均生产成本上方的可能性减弱。因此二季度美国原油产量将延续趋势性下滑的概率偏大。

图表2:美国石油钻井平台与产量走势图 图表3:美国单井石油产量与钻井总数量走势图

3、全球原油库存压力制约油价上方空间

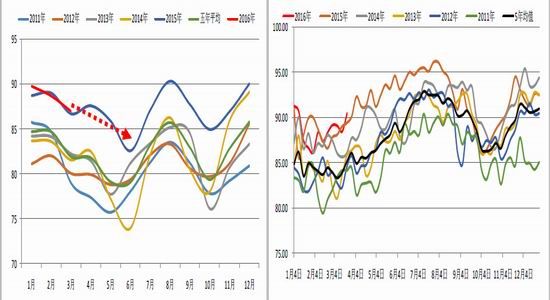

随着3月底油价上涨遇阻,原油的进期价格曲线正趋于平滑,越来越多的原油库存流入至现货市场会增加现货销售压力。同时截止最新一周的数据显示,美国原油商业库存继续创出5.348亿桶的纪录高位,且二季度是全球炼厂的检修季,原油消耗的季节性减弱将令全球原油库存继续增加,进而抑制油价上方空间。

但由于美国原油产量趋势性见顶回落,以及美国精炼厂开工率会季节性回升,因此美国地区的原油库存继续累计的幅度和空间均不大,一旦美国原油进口量受到控制,美国地区的原油库存可能从记录高位回落,届时会对国际油价形成一定的支撑作用,同时后期国际原油市场的胀库风险基本解除,对应油价崩盘下跌的可能性较小。

图表4:全球炼厂开工率走势图(%) 图表5:美国炼厂开工率走势图(%)

图表6:美国原油商业库存走势图(千桶) 图表7:美国库欣地区原油库存走势图(千桶)

资料来源:WIND东吴期货研究所

总体来看,产油国对原油市场供给管理以及美国原油产量减产趋势形成有助于从供给端缓解悲观的原油市场预期,但随着多哈会议临近以及沙特和伊朗间的分歧加大,冻产会议对油价的提振边际效应正逐渐减弱,且二季度原油的增库存压力将进一步施压国际原油市场,国际油价面临较大的回调压力。但因二季度美联储加息预期推迟,人民币无序贬值风险的化解,全球金融市场环境比1月份明显好转,国际原油市场供给侧改革对油价的支撑作用仍存,因此国际油价也难以下破30美元/桶的新低水平,预计整个二季度国际油价维持在35-47美元/桶区间偏强震荡概率偏大。

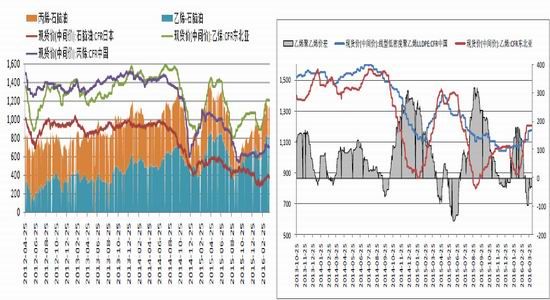

(二)乙烯丙烯单体价格冲高回落概率偏大

图表8:原油下游石化裂解价差(美元/吨) 图表9:外盘乙烯/LLDPE价格(美元/吨)

数据来源:Wind、东吴期货研究所

受益于全球范围内乙烯裂解装置建设步伐的减缓,2012年以来全球乙烯行业进入景气区间,对应的乙烯裂解价差也一路走高。2015年年中开始,乙烯与丙烯和石脑油的裂解价差大幅收敛,这和乙烯丙烯单体的阶段性供需以及对应下游塑料和PP价格的大幅下挫有关,对应塑料和PP的阶段性挤利润行情。

2016年全球范围内聚乙烯装置的投产高峰期,但因国外新建的裂解装置均不同程度的推迟投产,使得乙烯供应压力尚不明显,北美的乙烷裂解装置大量投产要到2017年份。而全球范围内,PP的投产压力主要集中在中国,在国内新建的产能不能集中投产以及亚洲裂解装置检修的背景下,预计在二季度上半段,乙烯和丙烯的供应压力尚得不到明显缓解,对应乙烯和丙烯的裂解价差将维持在高位,但鉴于今年亚洲地区的裂解装置检修力度不如去年同期,因此预计乙烯与丙烯裂解价差很难超过去年二季度水平,在国际油价以及石脑油很难达到去年同期高位的背景下,预计乙烯与丙烯单体价格也难以有明显走高空间,二季度后半段随着亚洲裂解装置的检修重启以及新建产能的释放,预计乙烯和丙烯单体价格见顶回落的概率偏大。

三、聚烯烃供需分析

(一)石化检修对冲新建产能投产,聚烯烃供应压力前低后高

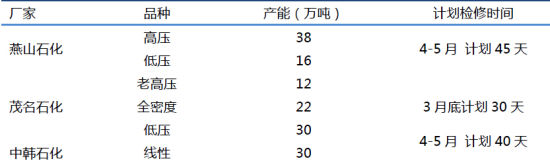

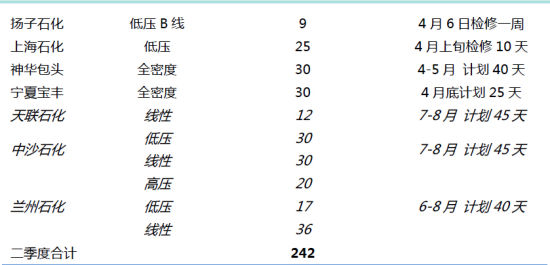

截至2016年1季度,我国仅有神华神木30万吨LDPE装置投产、中煤蒙大30万吨全密度以及神华新疆25万吨LDPE煤化工装置计划4-5月份投产,届时国内PE总产能达到1610万吨,丽泰能源和中天合创两套煤化工装置推迟至年底戒2017年投产。粗略统计,二季度我国新增煤化工产能带来的供应压力在8万吨左右。二季度我国有武汉石化、神华包头、燕山石化累计144万吨装置计划于4月份开始进行为期30-40天的停车检修操作,另外上海石化、茂名石化、扬子石化累计69万吨的PE装置计划7-10天的检修操作,因此对于二季度石化停车检修损失产量估算在14万吨左右。如此一来国内PE供应在二季度将缩减6万吨,但主要体现在上半段,5月份之后装置停车检修重启以及新建产能的稳定运转将带来较大的供应压力。

图表10:二季度PE装置停车检修计划

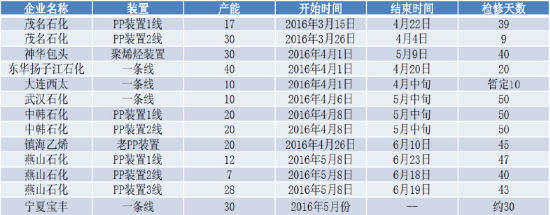

图表11:二季度PP装置停车检修计划

2016年,国内原计划有神华榆林、中煤蒙大、青海盐湖、神华新疆、丽泰能源、中天合创、华亭中煕等241万吨煤制以及宁波福基、福建中景等80万吨PHD工艺制PP产能投产,届时国内PP总产能将达到2477(含粉料)万吨,产能增长率达到14.9%。实际情况来看,神华榆林以及福建中景已经投产,4月份,中煤蒙大以及神华新疆两套75万吨煤制PP装置计划投产,且投产份期以PP拉丝生产为主,二季度国内新建产能的供应增量将达到20万吨左右,其余装置多推迟至年底戒2017年投产。而从二季度石化以及煤化工装置的停车检修计划来看,4-5月份,PP装置检修力度仍大,整个二季度的检修损失量大致为23万吨,小于去年同期,但可以抵消新增产能的供应增量,国内PP整体供应压力不大。

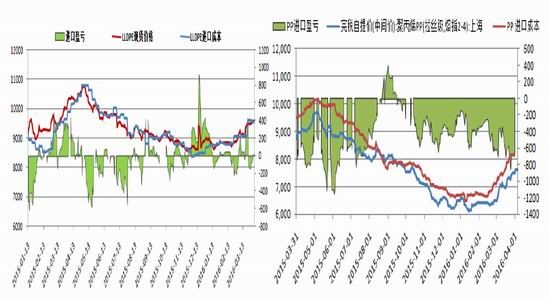

(二)聚烯烃内外盘价差结构迥异,进口冲击力度不一

图表12:LLDPE进口盈亏走势图 图表13:PP进口盈亏走势图

图表14:LLDPE进口量及同比走势图 图表15:PP进口量及同比走势图

今年是国内外新建PE产能的集中投放年,其中外围印度、沙特、新加坡等地有累计480万吨的PE产能计划在上半年投产,但目前来看,有不少装置将投产时间推迟。国内1—2月LLDPE累计进口量仅为34.8万吨,同比下滑1.6%,预计3月份进口量同比还将下滑。当前,外盘PE价格处于振荡上扬过程中,并未受到新增产能的投产压制。截至4月1日,LLDPE的CFR进东报价成交在1175美元/吨,合国内进口成本9556元/吨,与国内9550元/吨的现货价格基本持平。即使二季度PE进口量环比有所增量,预计仍难以弥补国内供应上的短缺。但下半年,外围推迟投产的石化装置投产的概率偏大,且2017年北美乙烷裂解装置也将大规模投产,因此国外PE市场的趋势性供应压力将显现,并将给国内PE市场带来较大冲击。

2月份我国PP进口量为27.8万吨,同比环比均大幅减少,主要是人民币汇率不稳以及贸易商对年后行情预估悲观所致,另一方面受国内新增产能较多冲击,国内PP拉丝价格处于全球范围内的价值洼地,内外盘倒挂严重,进口PP利润全无,贸易商进口积极性大打折扣。截止4月份,PP拉丝CFR进东报收在1010美元/吨,合PP进口成本在8236元/吨,与国内7500元/吨的现货报价倒挂736元/吨,这促使部分贸易商将国内的煤化工货源转口至东南亚国家。目前外围石化也进入传统检修季节,且终端需求也缓慢增加,因此二季度PP市场的低价货源转出口力度将有所放大。

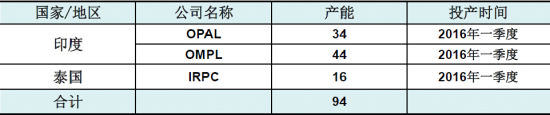

图表16:国外PE装置投产计划表

图表17:国外PP装置投产计划表

(三)塑料终端需求稳定,PP塑编需求较好

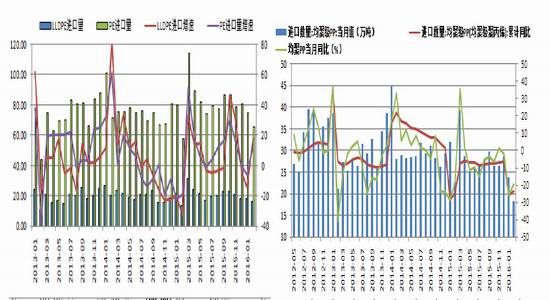

2015年12月份,我国塑料制品产量为740.1万吨,同比增长5%,扭转了之前的负增长态势,说明低价原料对塑料制品提振起到了积极作用。另一方面,我们发现PP下游编织袋的出口量从去年12月份以来俅持了40%以上的增长速度,这和国内PP拉丝处于全球价格洼地的原料成本优势密切相关,对PP拉丝的需求增量拉动作用不容小觑。

图表18:塑料制品产量及增速 图表19:塑料编织袋出口量及同比增速

数据来源:Wind、东吴期货

从塑料和PP下游的生产季节性规律来看,目前塑料农膜需求旺季已近尾声,对应刚性需求减弱,包装膜因工业生产旺季将持续至5月份左右。PP塑编行业需求旺季将持续至5月底,BOPP行业的生产旺季也在5月份前后结束,主要原因是进入夏季后天气炎热,终端编织袋企业的生产车间环境恶化,部分企业会选择停车检修。因此从需求的角度来看,4-5月份塑料的终端需求支撑逐渐减弱,而PP的需求支撑力度仍较为强势,但二季度末也有转弱预期。

图表20:包装膜开工率走势图 图表21:农膜开工率走势图

图表22:PP塑编开工率走势图 图表23:BOPP开工率走势图

(四)石化库存中等偏下,二季度后期存累库压力

图表24:聚烯烃石化库存走势图 图表25:中国主要港口PE库存走势图

数据来源:Wind、东吴期货研究所

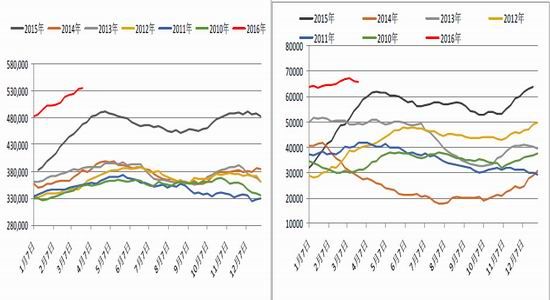

截止4月份,石化聚烯烃库存俅持在80万吨,低于去年同期90万吨水平,现阶段库存属于中等偏低,且石化接下来有停车检修操作,进口到港压力也不大,因此短期内石化继续挺价意愿较强。

目前我国PE港口库存同比往年有所增加,主因是外盘价格相对国内不明显,另一方面,部分货源抛至期货盘面锁定致使这部分库存流出不易。因3月份塑料和PP期货的大幅上扬导致期货升水格局显现,不少聚烯烃货 源已抛至1605合约进行锁定,进入4月份,这些库存将会以仓单的形式出现在大商所的交割库里,而进期贴水结构使得期货盘面上锁定的部分仓单转抛至远月09合约上可能性不大,因此在1605合约交割前后,这部分仓单库存会流入现货市场,同时叚加石化检修重启以及终端需求的季节性转弱,石化后期面临较大的增库存压力。

四、2016年二季度塑料期货投资策略

(一)2016年二季度行情展望及风险点提示

宏观面,美联储加息预期推迟,叚加中国经济阶段性企稳预期,4-5月份市场风险偏好会得到一定程度的提升,但5月份后,面临美联储加息预期对金融及大宗风险资产的冲击影响。

从聚烯烃二季度供需格局来看,石化检修以及新产能尚未投产使得二季度上半段聚烯烃供应压力不大,但进入5月份,石化检修重启预期以及新建产能的投产将给聚烯烃市场带来供应压力,且5月合约上较大的仓单压力流出交割库将冲击现货市场,进而阻碍二季度后半段的石化销售,石化在二季度后期的累库存压力较大。因此在5月份之前,预计塑料和PP市场在石化检修与5月合约挤仓预期下有望继续冲高,随后仓单流出压力以及新建聚烯烃产能的投产和需求季节性转弱趋势将施压塑料和PP市场,届时塑料和PP期货面临较大的回调压力。

从二季度塑料和PP的强弱关系来看,因塑料的进口冲击力度大于PP,且需求端塑料的刚性需求将弱于PP,因此预计L和PP价差将阶段性走弱。

风险点提示:原油价格在4月17日多哈会议无果下大幅下跌,同时全球金融市场风险加大拖累油价跌破前低,届时5月份之前的聚烯烃市场冲高动作缺失,聚烯烃市场直接面临回调压力。

(二)2016年二季度塑料期货投资策略

1、逢低做多。

2、逢高抛空。

3、做多塑料和PP的9-1价差。

东吴期货:王广前

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。