摘要:国内环保压力有增无减,矿山复产积极性依然不足,加上供给侧改革进入关键期,今年铅市供应弱势仍将延续,需求端则有望借助国内稳增长政策有所复苏。不过由于宏观经济压力仍然较大,需求趋势的扭转尚待时日,铅市复苏仍需要一定时间的积累。预计铅价在二季度仍将以震荡行情开局,扎实基础后寻找机会突破。策略上建议持有逢回调买入的思路。

一、基本面分析

(一)铅矿供应

2013年以来中国对于中小铅矿山整顿力度一直维持强压,国内铅矿产出近年呈现持续的下滑。统计局数据显示,中国铅矿供应在2015年同比大幅下滑13.8%,反映出国内矿企在环保压力下积极收缩产量。2016年中国供给侧改革进入关键阶段,料将继续压制铅矿产出复苏,对铅价形成利好。

图1,资料来源:瑞达期货,数据来源:国家统计局

(二)精炼铅供应

去年全国精炼铅累计产量为386吨,同比下降5.3%。自上游铅矿供应传导到精炼铅的产出下滑,加剧市场对于供应紧张的担忧,冶炼厂也出现惜售迹象。亚洲金属网对国内60家精炼铅冶炼厂调研结果显示,2月份中国原生铅冶炼厂开工率下滑至57.92%,结束连续8个月的开工上升。同期原生铅冶炼厂铅锭库存量环比大增56.85%。开工率下滑预示减产继续,冶炼厂库存增加则体现了厂家的惜售情绪。进入到二季度后开工率或将回升,加之当前铅价处于相对高位,冶炼厂出清库存的动力加大,对铅价或将形成短期压力。精炼铅供应因素对铅价的影响短空长多。

图2,资料来源:瑞达期货,数据来源:国家统计局

(三)初级消费领域

在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。近期,SMM对51家国内大中型蓄电池企业调研,涉及月产能2093.70万kvah。结果显示,2月份受调研企业完成产量为769.01万kvah,综合产能利用率为36.73%,环比下滑38.21%。春节期间开工骤降,节后开工回归的情况值得关注。2016年开始征收4%的铅酸蓄电池购置税,电池生产企业的开工或将受到一定的影响。国内车市的回暖稍稍缓和疲软的需求,但经济压力尚在,加上铅酸蓄电池长期产能过剩,整体开工仍将将有所萎缩,铅初级消费市场的疲软在未来几个月将继续维持。

图3,资料来源:瑞达期货,数据来源:国家统计局

(四)终端消费领域

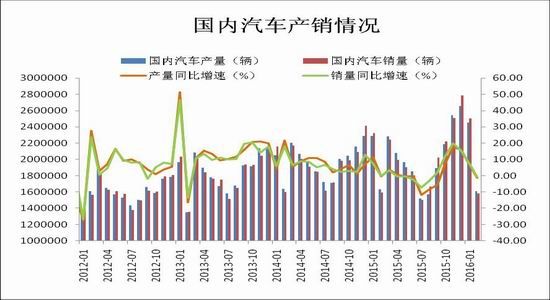

2016年1-2月汽车产销分别完成406.9万辆和408.7万辆,比上年同期分别增长3.7%和4.4%,高于上年同期,其中产量增速回落,销量增速基本持平。分月看,2月我国汽车产销市场较上月明显下降,同比略有下降。据中国汽车工业协会统计,2月全国汽车产销分别为161.2万辆和158.1万辆,产销环比分别下降34.4%和36.9%;同比分别下降1.3%和0.9%。受春节影响,今年2月车市陷入“春眠”,整体新车销量呈现负增长状态,包括近年势头看好的新能源车。中国汽车流通协会近日发布的“中国汽车经销商库存预警指数调查”显示,2016年2月经销商库存预警指数为59.6%,比上月上升了3.0个百分点,库存预警指数处于警戒线以上。不过这种情况只是春节假期带来的常规淡季现象,业内人士预计,3月份后汽车市场有望出现第1季度的首次开门红。中国政府在2016年有重新将重心向需求刺激倾斜的迹象,料将稍稍支撑车市,今年的车市产销增长预计在6%左右。

图4,资料来源:瑞达期货,数据来源:国家统计局

(五)全球供需平衡

根据国际铅锌研究小组(ILZSG)的报告显示,全球2016年1月铅产量为83.09万吨,铅需求量为83.79万吨,供应短缺7000吨。从单月环比的情况看,2016年1月从去年11月和12月连续两个月过剩产量过剩的格局有所改善,2015年11月和12月分别过剩2.16万吨和3.31万吨。从单月同比的情况看,2015年供应短缺7800吨,与今年短缺量相当,或说明1月份的供应短缺有一定的季节性因素,后续还需跟进观察。全球供需两弱的格局在短期内不会有太大的变化,不过中国供给侧改革和需求刺激双管齐下,或将给今年的铅市带来更多利好,我们抱有偏乐观的预期。

图5,资料来源:瑞达期货,数据来源:ILZSG

(六)全球库存分析

一季度沪铅库存触及历史低位的4052吨,整个季度库存有所回升。截至到3月25日,上期所铅库存报19619吨,较上月底大幅增加7545吨(47.6%)。LME库存有所流出,截至到3月24日,LME铅库存报158400吨,较去年底减少33250吨(17.3%)。春节前国内精炼铅现货极为稀缺,导致沪铅库存大幅缩水,节后库存快速回升预示供应能力仍有保证。尽管国内精炼铅供应上有一定压力,但不足于支撑铅价的大幅攀升。

图6,资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

国内环保压力有增无减,矿山复产积极性依然不足,加上供给侧改革进入关键期,今年铅市供应弱势仍将延续。需求端则有望借助国内稳增长政策有所复苏,这点在车市的回暖上已经可以窥见迹象。不过由于宏观经济压力仍然较大,需求趋势的扭转尚待时日,铅市复苏仍需要一定时间的积累。预计铅价在二季度仍将以震荡行情开局,扎实基础后寻找机会突破。策略上建议持有逢回调买入的思路。

三、操作策略

1、短线交易

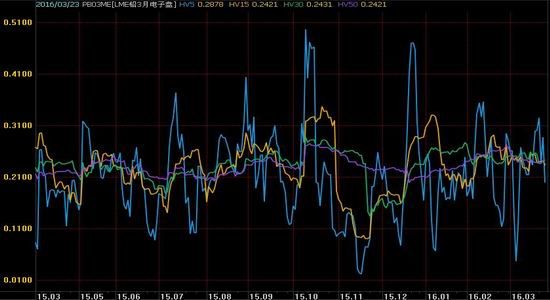

短线交易的策略选择需要从历史波动率和技术形态两个方面来考虑。由于LME市场与国内沪铅市场高度的相关性,历史波动率我们选择LME3月铅来进行分析,该数据与国内波动率十分相近,同时还规避了国内合约移仓换月带来的非连续性误差。我们观察到,3月的短期波动率依然存在显著变动,中长期(15周期、30周期、50周期)波动率下滑,特别是长期波动率出现明显走低。短 线交易更多应该寻找区间交易机会,逢低买入,逢高抛空。偏离5日线上方可以考虑短期沽空下探5日线一定深度则考虑逢低介入多单。

图7,资料来源:Wind,数据来源:LME

2、季度长线投资

国内环保压力有增无减,矿山复产积极性依然不足,加上供给侧改革进入关键期,今年铅市供应弱势仍将延续,需求端则有望借助国内稳增长政策有所复苏。不过由于宏观经济压力仍然较大,需求趋势的扭转尚待时日,铅市复苏仍需要一定时间的积累。预计铅价在二季度仍将以震荡行情开局,扎实基础后寻找机会突破。策略上建议持有逢回调买入的思路。操作上建议沪铅主力合约13200元/吨介入多单,止损12900元/吨,季度目标14200元/吨。

套利(跨月套利,跨品种)

(1)跨月套利:沪铅各月合约呈现近高元低,隔月合约价差较小,且交易量稀疏,套利机会较小,操作困难。操作上不建议进行跨月套利。

(2)跨品种套利:铅锌两种金属由于存在共生及彼此间的共性特征而导致价格走向趋于一致,但其波动情况并不相同。两种金属各自基本面变化的程度存在差异,导致不同品种在不同时间段里的价格走势的不同步甚至短暂背离,为铅锌跨品种套利创造了条件,并提供获利机会。2015年初以来锌铅价差出现长时期的收窄周期,统计上已经出现做多机会。2016年锌基本面改善预期强于铅,宏观政策利好对于锌市影响强于铅,料将支持锌铅价差进一步扩大。操作上于200-300元/吨的价差附近进行多锌空铅的策略。

图11,资料来源:期货,数据来源:上期所

3、套保者(需求商,销售商)

需求商:二季度行情预计仍将是震荡运行,精炼铅消费商按需采购为主,若回落则可以考虑建立多头套保头寸。操作上沪铅主力合约回落13200元/吨附近买入40%仓位,若行情继续下行则于12900附近再建40%仓位;其余20%视市场而定。

销售商:二季度销售商的套保策略为波段操作,逢高加大期货空头头寸,急跌则削减仓位。操作上建议当沪铅主力合约14000元/吨区间建立40%仓位,14200-14400元/吨将空头仓位加大至80%,回落13000元/吨将空头仓位控制在20%左右。

瑞达期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。