报告观点

观点阐述

经过年后几个月的消费淡季的洗礼,虽然外盘出现强势反弹,国内依然深陷萎靡的泥塘。但是由于减产明显,旺季即将来临,虽然走私尤盛,但进口利润压缩明显,最悲观的时刻已经过去。糖价将面临反弹,建议买入9月合约。不过有国家抛储预期的压力,单边做多有一定风险,可以通过适当卖出01合约对冲风险

操作建议

由于旺季从4月底开始,因此目前的市场反弹,现货端尚难以反映,预期会有回调的机会,建议在5400元-5600元分批买入09合约,同时可以考虑在200点价差附近部分空01合约对冲风险。

风险提示:

仓单数量过大,影响到9月合约。

全球经济状况恶化,影响大宗商品。

白糖旺季预期,逢低买入9月合约

一、元月以来国内糖市疲弱,价格萎靡不振

元月份以来,国内糖市萎靡不振,期货主力价格从5700点的高点持续回落,最低至5300点附近。虽然回落幅度不大,但持续时间较长,比较折磨人。主要的原因可以归纳为以下几个方面:

1、元月份后,春节备货结束,白糖消费步入传统淡季。这一消费淡季往往将持续到4月底。

2、今年消费较往年差,叠加消费淡季,使得市场心态非常差。即使在大减产的季度下,也没有使得做多的心态得到改观。

3、走私糖比较多,主要受进口价差影响。市场估计走私糖的量可以在100-200万吨区间。

在这样的情况下,我们看到期货价格持续低迷,现货价格也好不到哪里去。跟踪几个主要地区的白糖现货价格,目前的价格基本较元月初的价格没有变化。

图1:白糖1605合约走势

资料来源:博易大师 长江期货研究部

图2:主要地区白糖现货价格

资料来源:Wind 长江期货研究部

二、后期基本面的一些变化

如果说,元月以后,市场由上面的三个原因导致的阶段性走熊合乎情理,4月份开始,有一些情况起了变化,影响后期盘面

1、内外价差大幅缩小,走私压力减小

榨季以来,主要机构均大幅上调榨季原糖缺口,引发原糖市场的强劲反弹:

分析机构F.O.Licht表示,已经上调2015/16年度(10月至次年9月)全球糖市缺口预估至720万吨,稍早预估为短缺650万吨。

国际糖业组织(ISO)上调2015/16年度全球糖市供应短缺预估至500万吨,因印度、泰国、巴西和欧盟产量下降。去年11月预估为短缺350万吨,2014/15年度为供应过剩230万吨。

而CFTC的基金持仓也明显发力。截至3月15日当周,对冲基金及大型投机客持有的原糖净多头仓位为137,659手,较前周增加25,300手,或22.52%。 在原糖快速上行的情况下,内外盘价差大幅缩小。前期高达2500元的配额内进口利润近期下滑至1250元左右。而曾经高达1500元的配额外进口利润,目前已经基本消失。走私和内外价差密切相关。在内外价差大幅缩小的情况下,未来走私有望明显回落,何况目前政策还加大了在这方面的打击力度。

图3:原糖走势强劲,反弹超过50%以上

资料来源:博易大师 长江期货研究部

图4:进口收益大幅缩小

资料来源:Wind 长江期货研究部

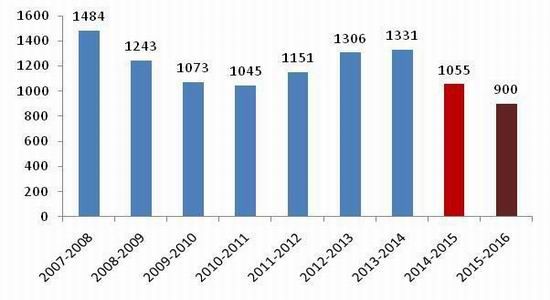

2、减产进一步被确认,总体供应将略显紧张 在刚刚结束的广西糖会上,糖协领导综合各地方情况预期,认为本榨季产量预计不足 900 万吨,比榨季初预期下降 150 万吨。市场上有其他的机构认为,今年产量可能不到900万吨,或只有880万吨左右。 按照我们的分析,今年900万吨的产量,1500万吨的消费,进口预期420万吨,则需求缺口为180万吨。如果走私真能够达到200万吨,则国内供需基本平衡。但在榨季尚未过半的时候,内外价差就已经缩小到走私风险回报比非常低的地步,预期今年后半年走私明显降低。 如果今年走私可以控制在150万吨以内,则供需情况得到扭转,可能需要国家实施抛储来弥补缺口。国家抛储政策的出台可能和国内现货市场的走势相关。我们认为,只要在价格长期维持在6000以上,出现供不应求的情况,国家才会考虑抛储。

图5:中国食糖产量

资料来源:WIND 长江期货研究部

3、白糖将迎来季节性旺季

虽然说白糖的价格方面表现出的季节性并不明显,但其下游需求方面,淡旺季比较清晰。往往一年的5月至9月是消费最旺盛的时期。其次,12月、1月等两个月,是每年春节补货的时候,算是一个小旺季。

从几个主要的下游品种来看,碳酸饮料的季节性表现非常明显。从5月份开始,一直到9月份,产量都维持年内高点,10、11月份回落,12、1月份出现小高潮,随后的2、3、4月份比较低迷。其他的主要消费行业而言,季节性主要表现在1、2月份有比较明显的回落,其他月份则比较稳定的增加。

图6:碳酸饮料产量的季节性非常明显

资料来源:WIND 长江期货研究部

总得来看,4月份开始年内最长的需求旺季,将一直持续到9月底,也就是整个9月合约活跃的时间。

三、策略建议

由于旺季从4月底开始,因此目前的市场反弹,现货端尚难以反映,预期会有回调的机会,建议在5400元-5600元分批买入09合约,止损可以考虑5300元区间。同时可以考虑在200点价差附近部分空01合约对冲风险。

目前做多白糖面临以下风险:

1、目前白糖期货仓单数量较大,达到38328张,对期价影响较大。

2、虽然前期大宗商品均表现优异,但实体经济并无明显起色,后期如果影响大宗商品走势,或会对白糖产生影响。

长江期货 黄尚海

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。