——2016年4月棉花市场展望

内容提要:

1. 储备棉四月中下旬轮出,动态定价方式基本确定

2. 2月棉花进口同比大减,进口棉优势将继续下降

3. 下游需求依然不济皮棉销售不畅,纺企维持低库存

4. CPI、PPI继续回升,但经济依然在缓慢筑底

5. 4月美棉或延续下跌走势

后市展望:

4月中下旬进行储备棉抛售基本可以确定,竞卖底价动态决定,市场传言将按照进口棉和国内棉价格中间值来确定基准价,每周调整一次。储备棉出库一方面增加了市场供应量,给国际棉价带来压力,同时这种动态化的竞卖机制更加有利于买方市场,届时有可能会出现棉价越抛越低的情况,总之,国家抛储不管是对国际市场还是国内市场都施予了重要压力。但从国内来看,棉花价格的降低意味着棉纺织等下游企业成本下降,下游产品竞争力上升,需求或将缓慢回暖,但是需要时间。总体来看,4月份棉价或维持小幅缓跌的走势。期货市场,郑棉已经和现货价格形成倒挂,短期下方空间不大,但也不具备上涨条件,4月或维持底部居间震荡,CF1609参考(9800、11000)。

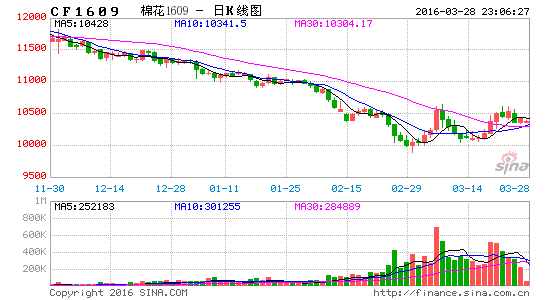

一 3月行情回顾与分析

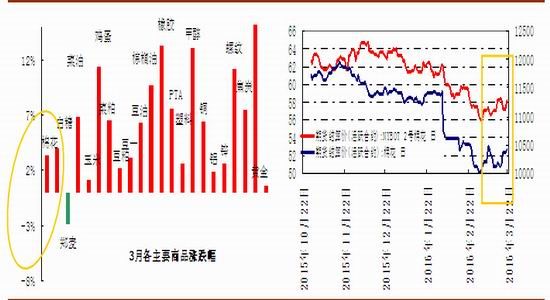

截止3月22日,如图1所示,3月期货市场可以说是春风拂面暖洋洋,多数品种涨幅较大,以化工品和黑色系为代表,铁矿石月度涨幅超过18%。农产品板块中油脂类涨幅可观,以棕榈油为引擎,主要是炒作棕榈油减产预期,两粕被带动上涨,除了小麦期货之外,其他品种均呈现不同程度上涨。对于棉花期货而言,3月份以底部振荡为主,尤其郑棉相对现货已经严重贴水,下方空间不大,后期走势看抛储棉出库情况。

图1:2月国内主要商品涨跌幅一览 (截止3月22日) 图2:3月内外棉联袂下跌

资料来源: 华安期货行业研究中心;文华财经 资料来源: 华安期货行业研究中心;文华财经

二 基本面重要影响因素分析

2.1 储备棉四月中下旬轮出,动态定价方式基本确定

3月18日,在2016’CNCE棉业发展年会上,国家发改委经贸司尹坚副处长向与会代表介绍了储备棉轮出的原则和初步安排。会上表示,后期储备棉出库的具体操作上,将采取“不对称轮换、先轮出后轮入,多轮出,少轮入”的原则。其中轮出方面,一是定期公开挂牌销售,实现轮出常态化。二是随行就市动态确定轮出底价,实现定价机制化。轮入方面,主要按照不对称轮换方式,在轮出后少量轮入高品质棉花,优化库存结构。也就是说,4月中下旬国储棉轮出成常态,届时市场供应充足,下游纺织企业也有了更多的选择,从这个角度来看,棉花现货价格易跌难涨。

与此同时,新一年度目标价格补贴政策确定,2016年国家继续在新疆实施棉花目标价格改革试点。综合考虑棉花市场供求、生产成本收益等因素,经国务院批准,国家发展改革委发布2016年新疆棉花目标价格水平为每吨18600元,低于2015年的19200元/吨,这是官方指导价格的又一次下降。

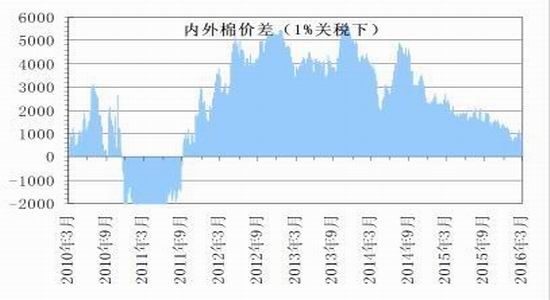

2.2 2月棉花进口同比大减,进口棉优势将继续下降

据海关统计,2016年2月我国进口棉花5.6万吨,较1月减少4.0万吨,减幅41%;去年同期(2015年2月)进口15.9万吨,减少10.3万吨,减幅65%。 2015/16年度(2015年9月-2016年2月),我国累计进口棉花51.8万吨,同比减少36.3万吨,减幅41%;2016年1-2月共进口15.2万吨,同比减少16.8万吨,减幅53%。如下图所示,自2012年以来,进口棉数量便呈现不断下滑的态势,今年已经创下新低。目前进口棉价格指数FM折1%关税后价格约11200元/吨左右,与此同时,国内棉花价格指数3128B报11900元/吨,内外价差相差不到700元/吨,加上国家对进口配额的限制,进口棉花优势已经不再。加上国内4月中下旬便开始抛储,其中包括进口棉,据此推测,国内后期对进口棉需求量将进一步下降,而中国作为美棉最大需求国,中国需求的减少,将长期利空美棉。

图3:进口棉数量继续延续下降趋势

资料来源:华安期货行业研究中心;中国棉花协会

图4:内外棉价格继续缩小

资料来源:华安期货行业研究中心;中国棉花协会

2.3 下游需求依然不济皮棉销售不畅,纺企维持低库存

据国家棉花市场监测系统的调查数据,截至2016年3月18日,新棉采摘已经结束;全国交售率为93.9%,同比增加2.4个百分点,较过去四年里的正常年份减缓2.3个百分点,其中内地交售率为79.7%,新疆交售已经结束。按照国内棉花预计产量521.6万吨(国家棉花市场监测系统2015年11月份预测)测算,截至3月18日,全国累计加工皮棉476万吨,同比减少78.4万吨,较过去四年里的正常年份减少203.0万吨,其中新疆加工皮棉362.2万吨;累计销售皮棉290.6万吨,累计销售率61%,其中新疆销售皮棉192.6万吨,销售率为53%,刚刚过半,还低于全国平均水平,可见皮棉销售困难。纺织企业看淡后市,采购谨慎,基本维持随用随买的策略,保持低库存。

不过,现在进口纱并无明显优势,未来国产纱将更胜一筹。临时收储期间,进口纱因为成本远低于国产纱,价格弹性大,往往参照国产纱定价赚得盆满钵满。而今由于政策效应发挥了作用,这种情况发生了根本性变化,目前国产纱紧盯同类别进口纱行情定价销售,从这个角度来看,下游消费将会逐渐有所好转。

2.4 CPI、PPI继续回升,但经济依然在缓慢筑底

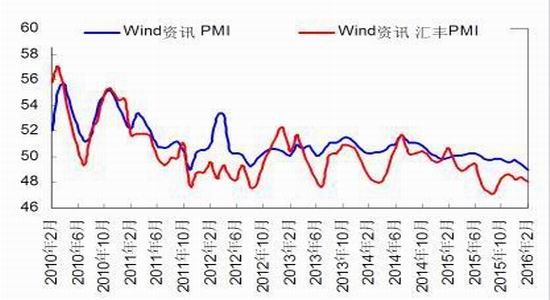

根据统计局数据,2月份全国居民消费价格总水平(CPI)同比上涨2.3%,涨幅比今年1月份扩大了0.5个百分点。2月份CPI环比上涨1.6%。其中,食品价格上涨6.7%,非食品价格上涨0.3%;消费品价格上涨2.2%,服务价格上涨0.5%。从数字来看,2月CPI创18个月以来的新高,同时PPI也在回升,究其仔细,应该很大程度上归结于季节性因素导致,但近期国际市场包括原油价格在内的大宗商品价格回暖,也形成输入性的价格上涨;从宏观层面看,当前表现还是总需求不足,产能过剩等供给侧问题突出,说明下行压力仍然存在,因此物价持续上涨并不具备长期基础,但不可否认的是,前期的通缩正在缓解。

2月制造业PMI指数为49%, 比上月下降0.4个百分点,连续第7个月位于荣枯线以下,呈现加速下滑趋势。 非制造业PMI在新订单指数下行的带动下也呈现下行趋势,其中,服务业PMI新订单继续收缩0.2个百分点,至48.8%,但降幅收窄,建筑业PMI新订单指数则大幅下降5个百分点,由53.1%的扩张状态进入48.1%的收缩状态。从历史数据上看,春节当月制造业与非制造业PMI收缩并不异常。总的来看,由于春节因素的作用,制造业需求季节性下降,生产扩张濒临停滞,但是就业并没有加速下滑,而且产成品库存和原材料库存指数的降幅也显著收窄。3月20日,国务院副总理张高丽在中国发展高层论坛2016年年会上表示,今年1至2月到3月上旬主要经济指标在向好的方向发展,比如用电量、耗电量、就业、固定资产投资、财政收入、城乡居民可支配收入和货币供应量都在向好,一季度将能够实现开门红。

图5: CPI有所回升

资料来源:华安期货行业研究中心,Wind

图6:2月PMI继续弱化

资料来源:华安期货行业研究中心,Wind

三 期货市场及资金面分析

3.1 4月美棉或延续下跌走势

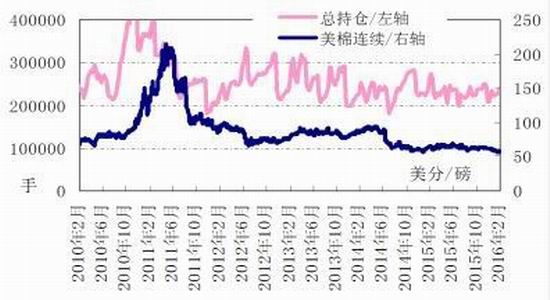

如下图所示,截止3月15日,CFTC棉花总持仓为259955手,较上月同期221010手增加38945手,如下图所示,基金总持仓增加的头寸主要来自于非商业空头头寸以及商业多头头寸,与此同时伴随的是美棉指数的下降,表示棉花价格下降时投机资金空头增加,而较低的价格却同样吸引了套保多头,总体来看,基金持仓上来看,资金仍然看空后市。从基本面来看,中国4月开库放储将增加市场供应量,减小中国对外面的需求,利空美棉,加上2016年全球棉花仍然处于去库存境况,美棉或将继续震荡寻底。

图7:基金总持仓维持稳定

资料来源: 华安期货行业研究中心;CFTC

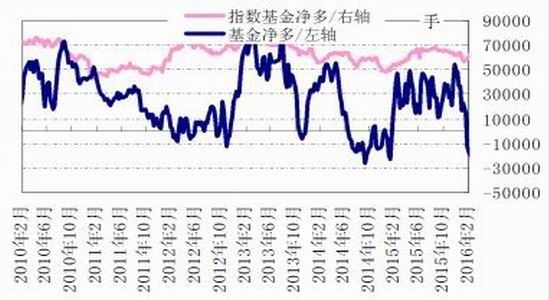

图8:CFTC 基金净多头寸维持稳定

资料来源: 华安期货行业研究中心;CFTC

四 总结及后市展望

中国4月中下旬进行储备棉抛售基本可以确定,竞卖底价动态决定,市场传言将按照进口棉和国内棉价格中间值来确定基准价,每周调整一次。储备棉出库一方面就增加了市场供应量,给国际棉价注入了下行压力,同时这种动态化的竞卖机制更加有利于买方市场,届时有可能会出现棉价越抛越低的情况,总之,国家抛储不管是对国际市场还是国内市场都施予了重要压力。但从国内来看,棉花价格的降低意味着棉纺织等下游企业成本下降,下游产品竞争力上升,需求或将缓慢回暖,但是需要时间。总体来看,4月份棉价或维持小幅缓跌的走势。期货市场,郑棉已经和现货价格形成倒挂,短期下方空间不大,但不具备上涨条件,4月或维持底部居间震荡,CF1609参考(9800、11000)。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。