-----2016年4月股指期货市场展望

要点提示:

1. 经济继续放缓,下行压力较大。PMI仍处在50荣枯线以下,前2个月工业增加值同比增速出现超预期下滑。目前经济持续低迷,市场上呼吁在推进供给侧改革的同时,重视总需求管理的呼声日盛。在货币政策边际效益下降的情况下,无论是稳增长还是调结构、促改革,财政政策都将发挥主导作用。

2. 投资增速首次回升。1-2月,全国固定资产投资(不含农户)38008亿元,同比增长10.2%,增速比去年全年提高0.2个百分点,比去年四季度提高0.7个百分点。大幅超出此前市场预期,是一年半以来首次出现回升。

3. 消费增速放缓。2016年1-2月,社会消费品零售总额52910亿元,同比名义增长10.2%。其中,限额以上单位消费品零售额23080亿元,增长7.6%。都比去年12月低了差不多1个百分点。

4. 外贸形势恶化加大经济压力。2月中国进出口总值1.43万亿元,下降15.7%。其中,出口8218亿元,下降20.6%;进口6123亿元,下降8%;贸易顺差2095亿元,收窄43.3%。以美元计,中国2月出口同比下降25.4%,中国2月进口同比下降13.8%。中国2月贸易顺差325.9亿美元。

5. 货币宽松动力仍存,未来货币信贷仍有回升潜力。今年货币政策基调虽继续稳健,但强调要灵活适度,且M2增速目标上调,托底经济意图明显。前两月PMI、外贸低增反映经济开局不佳,稳增长背景下货币超发动力仍存,加之3月初超预期降准,未来货币信贷仍有回升潜力。

操作建议:

股指:

经济的持续放缓增加了下行压力,货币政策的边际效益下降将促使财政政策持续发力;投资增速的首次回升为全年的经济稳定奠定了良好的基础,后期多项投资的加速落地将推动经济好转;但全社会的需求及外需的弱势仍加大对未来经济的不确定性,由此管理层仍需重视总需求的改善。稳增长背景下,货币将维持适度的宽松,反应到资本市场来看,国内股市仍有望走出中长期强势格局。

1.三月行情回顾

在两会顺利召开、国内投资加快、全国楼市火爆的背景下,三月份国内股市整体表现为单边上涨,截至写稿日,上证指数涨幅达13.15%。

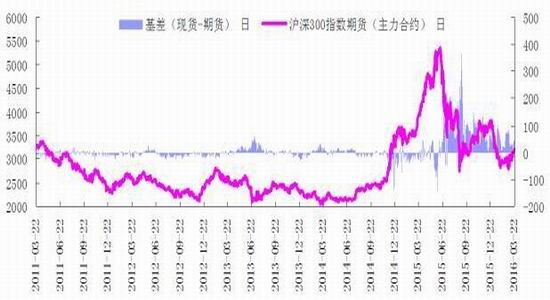

图1:沪深300期指重心稳中偏强,基差处相对低位

图2:三大期指持仓平稳增加

资料来源:华安期货行业研究中心;Wind

2.宏观环境分析

2.1 经济继续放缓,下行压力较大

2016年2月,财新中国制造业和服务业PMI分别为48.0和51.2,较1月下降0.4个和1.2个百分点;2月官方制造业和服务业PMI分别为49.0和52.2,较1月下降0.4个和0.5个百分点。当前PMI仍处在50荣枯线以下,表明经济仍然处于底部震荡阶段。经济总体继续放缓,服务业发展优于制造业,经济结构再继续优化。

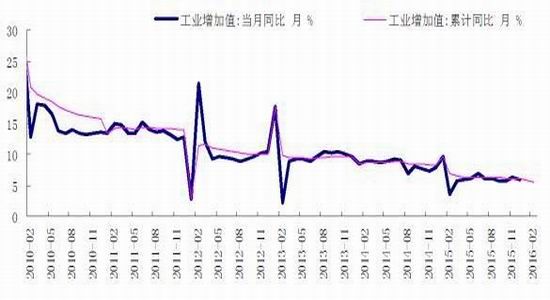

受到外需低迷以及产能过剩等因素的影响,前2个月工业增加值同比增速出现超预期下滑。2016年1-2月,全国规模以上工业增加值同比实际增长5.4%,增速较2015年12月回落0.5个百分点。1-2月工业生产增速出现回落,有产业结构处于调整期、工业经济企稳的基础还不牢固的原因,也有季节性波动的因素。

图3:财新PMI与官方PMI双双走弱

图4:工业增加值下滑明显

资料来源:华安期货行业研究中心;Wind

综之,目前经济持续低迷,市场上呼吁在推进供给侧改革的同时,重视总需求管理的呼声日盛。在货币政策边际效益下降的情况下,无论是稳增长还是调结构、促改革,财政政策都将发挥主导作用。

2.2 投资增速首次回升

1-2月,全国固定资产投资(不含农户)38008亿元,同比增长10.2%,增速比去年全年提高0.2个百分点,比去年四季度提高0.7个百分点。大幅超出此前市场预期,是一年半以来首次出现回升。

投资增速小幅回升主要有以下两方面原因。一方面,稳增长政策措施的效果不断显现。去年以来,为应对国内外复杂多变的经济形势和下行压力,国家出台了一系列“促投资、稳增长”政策,包括“十一大工程包”、“三大战略”、“六大消费工程”、“PPP项目建设”等十项重大举措。今年初,国家继续安排专项建设基金,加快启动一批重大工程,多措并举促使政策措施落实到位,为投资增速小幅回升奠定良好基础。

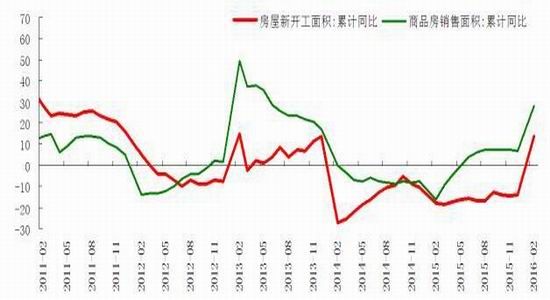

另一方面,房地产开发投资增速回升。受商品房销售持续向好的影响,1-2月房地产开发投资9052亿元,同比增长3%,增速比去年全年提高2个百分点;房地产开发投资占全部投资的比重为23.8%,对全部投资增长的贡献率为7.5%,比去年全年提高5.6个百分点。

制造业投资增速继续回落。1-2月,制造业投资11663亿元,同比增长7.5%,增速虽比去年全年回落0.6个百分点。但投资结构继续改善。一是装备制造业投资增速提高。1-2月,装备制造业投资同比增长11.3%,增速比去年全年提高1.1个百分点,比全部制造业投资增速高3.8个百分点;二是消费品制造业投资增速提高。1-2月份,消费品制造业投资同比增长11.9%,提高0.4个百分点,比全部制造业投资增速高4.4个百分点。三是高耗能制造业投资负增长。1-2月份,高耗能制造业投资同比下降2.5%,而去年全年为零增长,五大行业中有四大行业投资下降。

投资增速的首次回升改变了去年以来投资增速不断下降的态势,为扩大合理有效投资、促进全年经济稳定增长奠定了好的基础、好的开局。

图5:固定资产投资增速小幅回升

图6:房地产投资增速大幅回升,房屋销售持续向好

资料来源:华安期货行业研究中心;Wind

2.3 消费增速放缓

2016年1-2月,社会消费品零售总额52910亿元,同比名义增长10.2%。其中,限额以上单位消费品零售额23080亿元,增长7.6%。都比去年12月低了差不多1个百分点。但从2011年开始,每年年初的零售增速都会比上年年末低一大截。这种“规律”看上去只能是数据口径调整带来的。考虑到经济的低迷,消费的后周期特性,以及今年大量工人下岗的可能,消费增长不会强劲,稳增长还得靠投资。

图7:消费者信心基本持平

图8:社会消费品零售总额同比增速下滑

资料来源:华安期货行业研究中心;Wind

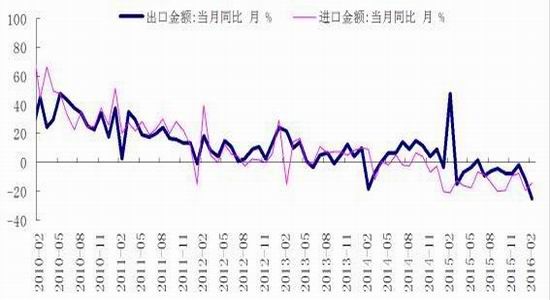

2.4外贸形势恶化加大经济压力

在春节因素以及外需持续低迷等多种因素的影响下,出口总值降幅明显超出市场预期。2月中国进出口总值1.43万亿元,下降15.7%。其中,出口8218亿元,下降20.6%;进口6123亿元,下降8%;贸易顺差2095亿元,收窄43.3%。以美元计,中国2月出口同比下降25.4%,中国2月进口同比下降13.8%。中国2月贸易顺差325.9亿美元。

中国出口降幅超预期,除了去年高基数效应之外,外需持续萎靡仍是出口下滑的主因。前两个月数据结合来看,出口降幅深于去年末。对主要市场出口均下滑明显,对东盟国家下滑尤甚。进口降幅较上月略有收窄,但主要是大宗商品价格企稳所致,内需疲软依旧。

前两个月进出口数据并没有呈现回稳迹象,暗示2016年总体情况恐怕也不容乐观。一方面今年全球经济能不能比去年好存在疑问,另一方面在货币竞相贬值的大环境中,人民币汇率弹性加大能否稳定出口也存疑。

图9:出口大幅回落,进口降幅略有收窄

图10:人民币趋于稳定,贬值幅度放缓

资料来源:华安期货行业研究中心;Wind

2.5货币宽松动力仍存,未来货币信贷仍有回升潜力

在春节以及监管等因素的影响下,2月新增贷款和M2同比增速均出现明显回落,M2余额142.46万亿元,同比增长13.3%,增速比1月末低0.7个百分点,比去年同期高0.8个百分点;2月人民币贷款增加7266亿元,同比少增2970亿元,较1月较少1.7万亿。

受到季节性因素和天气等因素的影响,2月CPI同比涨幅有所扩大。CPI环比上涨1.6%,同比上涨2.3%;PPI环比下降0.3%,同比下降4.9%。

今年货币政策基调虽继续稳健,但强调要灵活适度,且M2增速目标上调,托底经济意图明显。前两月PMI、外贸低增反映经济开局不佳,稳增长背景下货币超发动力仍存,加之3月初超预期降准,未来货币信贷仍有回升潜力。

图11:M1、M2同比增速下滑

图12:CPI、PPI持续回暖

资料来源:华安期货行业研究中心;Wind

3.11月市场展望与投资策略

股指:

经济的持续放缓增加了下行压力,货币政策的边际效益下降将促使财政政策持续发力;投资增速的首次回升为全年的经济稳定奠定了良好的基础,后期多项投资的加速落地将推动经济好转,但全社会的需求及外需的弱势仍加大对未来经济的不确定性,由此管理层仍需重视总需求的改善。稳增长背景下,货币将维持适度的宽松,反应到资本市场来看,国内股市仍有望走出中长期强势格局。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。