摘要:铅市供需长期处于弱需求弱供应的格局,年前因现货供应十分紧张导致供应因素凸显了出来,铅价出现急速攀升令人印象深刻。不过随着节后供应的回归,同时需求改善并不佳,铅价持续走高的基础并不扎实。多空交织之下,预计铅价在3月份将震荡运行。

一、基本面分析

(一)铅矿供应

中国铅矿供应在2015年同比大幅下滑13.8%,反映出国内矿企在环保压力下积极收缩产量。从各省份的生产情况看,内蒙古继续占据龙头地位,去年前10个月累计产量达到882127.45吨,同比增长17.94%;云南、广西、四川等西南省份回落明显,三省份产量分别同比下滑7.5%、45.73%、62.78%;占据全国产量第二把交椅的湖南产量则出现6.46%的降幅。纵观全国,几个传统产铅大省当中,除了内蒙古继续保持增长之外,其它省份几乎同时显著减产,这些地方受到矿山治理拖累,中小矿山大多处于停产整顿状态。2016年一季度矿山将逐步复工,不过环保压力仍然较大,铅价再上一个台阶在经济乏力的背景下也不现实,导致矿山产出积极性很难明显提振。

图1,资料来源:瑞达期货,数据来源:国家统计局

(二)精炼铅供应

国内铅矿供应的紧张,加上环保压力的影响,使得国内精炼铅产量持续下滑。根据国家统计局数据,2015年全国精炼铅累计产量为386吨,同比下降5.3%。精炼铅供应的因素导致春节前国内铅价启动了一波超出预期的涨势,但供应紧张局面在节后开始有所缓解。铅市节后冶炼厂逐渐复工,2月份下半月大多都已能正常供货;而下游厂家却复工缓慢,这导致消费明显不畅,现货铅升水也已出现回落态势,最低时上海金属网1#铅现货相对近月合约升水收窄到70元/吨,而在春节前则达到450元/吨。2016年一季度铅市供应紧张的因素还是支撑铅价的重要因素,但经过前一轮的炒作,短期内力度明显削弱,3月份的焦点或将回到需求端。

图2,资料来源:瑞达期货,数据来源:国家统计局

(三)初级消费领域

在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。统计局尚未公布2015年10月份以后的数据,根据安泰科的估计,2015年11月我国铅酸蓄电池产量略有好转。主要是因为2016年将开始征收4%的铅酸蓄电池购置税,动力电池生产企业进行年底备货提高开工率,下游经销商也普遍备足库存。从动力型铅酸蓄电池的消费情况看,国内车市在刺激政策下温和复苏,也带动电池需求增加。安泰科调研结果显示,国内主要汽车启动电池生产企业表示,天气变冷及车辆购置税优惠政策提振了铅酸蓄电池的需求。尽管短期市场情况尚好,但从中长期看仍不容乐观。4%铅酸蓄电池购置税的影响在未来会逐步显现,同时终端市场受制于经济环境不佳,整体或将有所萎缩,铅初级消费市场的疲软在未来几个月将继续维持。

图3,资料来源:瑞达期货,数据来源:中国汽车工业协会

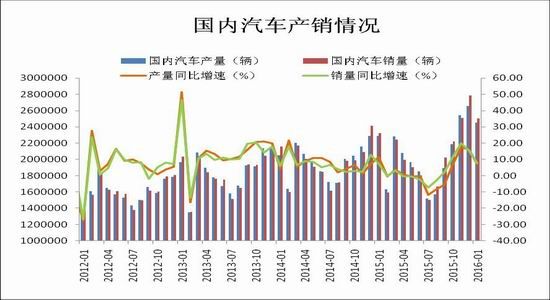

(四)终端消费领域

2015年中国车市呈现探底回升的运行态势,2016年初保持温和的增长。根据中国汽车工业协会公布的数据,1月我国汽车产销增速有所回落,单月产量为2451967辆,同比增长7.14%;销量为2500570辆,同比增长7.72%。产量连续4个月同比增长,销量连续5个月同比增长。中国汽车流通协会秘书长肖政三在“汽车有形市场未来发展趋势论坛”上表示,2016年汽车市场预计增长率为5%至7%,中国汽车工业协会此前给出了6%的增长预期。国内经济增速下行压力仍然比较大,加之原本较为庞大的基数,5-7%的增长率已属于偏于乐观的预期。在国内经济短期难以转好的大背景下,车市料将维持窄幅增长的态势。

图4,资料来源:瑞达期货,数据来源:国家统计局

(五)全球供需平衡

根据国际铅锌研究小组(ILZSG)的报告显示,全球12月铅产量为85.22万吨,铅需求量为82.46万吨,供应过剩27600吨,过剩量比前一个月增加超过20000吨,单月过剩量刷新年内新高;全年全球铅产量为1014.57万吨,同比缩减了8.92%,但同期全球铅消费量为1007.22万吨,同比减少了9.48%;全年全球铅市累计过剩7.35万吨,2014年全年过剩量仅为1.25万吨。中国对全球铅供需平衡的影响较大,鉴于未来中国经济大背景仍弱,以及供给侧改革的推进,中国乃至全球铅供需将维持弱供应弱需求、供应小幅过剩的状态。

图5,资料来源:瑞达期货,数据来源:ILZSG

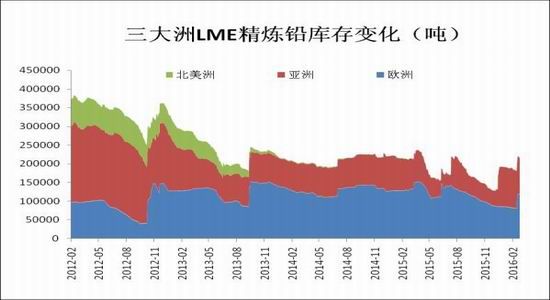

(六)全球库存分析

两市铅库存在2月份双双出现上升。截至到2月26日,上期所铅库存报14250吨,较上月底大幅增加10198吨(251%)。LME库存同样出现持续的流入,截至到2月26日,LME铅库存报215300吨,较上月底增加26400吨(14%)。从各大洲的LME库存变化情况看,2月份欧洲库存大幅流入,亚洲库存小幅流出,北美库存保持不变。截至到1月26日欧洲库存报119425吨,较上月底大幅增加37125吨(45.1%);亚洲库存报95575吨,较上个月减少10725吨(-10%);北美库存则保持在300吨不变。两市铅库存的增加,特别是国内库存的增加,反映在当前铅价快速拔高之后,供应端增加明显,缓和了春节前市场供应紧张的局面,削弱铅价继续走高的基础。

图6,资料来源:瑞达期货,数据来源:上期所、LME

图7,资料来源:瑞达期货,数据来源:LME

二、结论观点

多方逻辑:铅矿供应紧张的因素是支撑铅价走高的主要逻辑。国内对于环保要求的提高,限制铅矿产出的复苏。国内多个省份的铅矿产出受到矿山治理拖累,中小矿山大多处于停产整顿状态,减产显著。今年正处于供给侧改革的关键时期,预计精炼铅的产量很难得到提升。

空方逻辑:与弱供应对应的,铅需求仍然十分疲软。经济下行压力明显的背景下,铅需求没有实质改善。加上国内对于新能源汽车的推广,导致传统汽车受到挑战,铅消费的长期前景也蒙上阴影。

综合判断:铅市供需长期处于弱需求弱供应的格局,年前因现货供应十分紧张导致供应因素凸显了出来,铅价出现急速攀升令人印象深刻。不过随着节后供应的回归,同时需求改善并不佳,铅价持续走高的基础并不扎实。多空交织之下,预计铅价在3月份将震荡运行。

三、操作策略

鉴于对3月铅价震荡运行的判断,操作上1605合约在13000-14200元/吨区间交易,止损各400元/吨。跨品种套利可以考虑多锌空铅的策略,05合约价差300-400元/吨附近买入沪锌1605合约、抛空沪铅1605合约,止损位置为铅锌同价,目标价差为1000元/吨。

瑞达期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。