要点:

1、短期供应市场变化有限:目前市场的主要供应仍集中在南方沿海地区,主

产区基本处于停工的状态,产区菜粕供应极少,而沿海地区来看,春节期间开工率有限,节日过后开工率略有恢复,近期进口菜籽成本偏低,加工利润维持稳定的情况下供应将维持相对充足,并且沿海地区菜粕库存环比增多,短期供应充足形势不改。不过,中期种植面积的降低以及进口方面的变动令中期供应逐渐收紧。

2、需求情况:2月份水产需求淡季形势依然不改,并且寒冷天气令水产形势紧张,拖累菜粕现价偏低,不过3月份,气温回升,水产备货将启动,或将带动菜粕需求有所回暖,不过,由于豆菜粕价差依然偏低,替代品威胁依然存在,或将抑制菜粕的需求。不过,DDGS进口降低以及水产需求的复苏,中期需求或有好转。

3、进口因素需关注:从2015年末,我国商务部对DDGS进口反倾销调查影响下,中长期DDGS进口量预计放低,将有助于菜粕水产需求市场份额的回归;而菜籽进口来看,本月传言从4月起,将严格要求加拿大菜籽进口杂质率降低至1%,中长期菜籽进口市场或将受到影响,菜粕市场的有效供应存在疑虑,中长期市场或将受到支撑。

后市展望与操作策略:

综合来看,短期市场的供需相对平稳,短期维持充足,不过中长期来看,供应面临降低而需求有所好转的情况下,菜粕现价的进一步下行空间或将受到抑制,但仍需关注替代品豆粕市场对菜粕市场的影响;从指数合约来看,在2月底逐渐止跌反弹,主要受到进口市场政策的变动,包括大豆进口流向严查提振国内豆粕期价反弹走高,也有加拿大进口菜籽政策的影响,但是我们深究现货市场来看,短期供需变动有限的情况下,期价的反弹高度我们仍需谨慎对待,不过中长期供需收紧的情况下,下方的空间也相对有限,近期期价走势或仍维持低位宽幅震荡,至于何时反弹,仍需时刻关注水产饲料需求市场的变动,在操作上建议逢低买入为宜。

一、行情回顾

菜粕现货市场来看,2月份整体价格偏弱,节前,尽管受到邻池豆粕的震荡反弹,以及商务部发布的对美国DDGS进行反倾销调查导致市场预期中期DDGS进口数量降低的影响,现货企业对采购菜粕的积极性略有提高,菜粕现价受到支撑,不过春节过后,南美豆类丰产上市,国内豆粕市场预期偏弱,并且国内饲料需求持续低迷,沿海地区菜粕库存供应充足,种种因素引导下,菜粕报价震荡回落;不过,由于进口市场公布数据显示进口量降低,以及进口市场的综合影响,菜粕报价并未进一步下探。

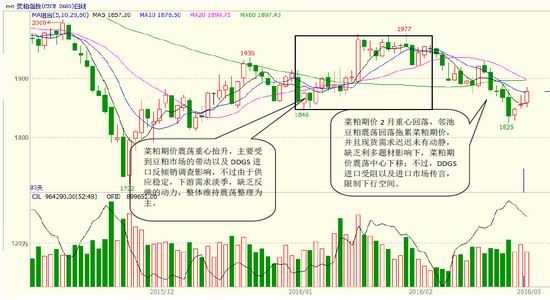

期货市场来看,2月份菜粕期价整体震荡重心下移,基本上前期反弹形势有所改变,主要受到邻池豆粕市场影响以及国内菜粕需求迟迟未有启动有关,在缺乏利多题材提振的情况下,菜粕期价震荡中心回落,最低下探1825一线;不过综合菜粕市场来看,气温回升后水产饲料需求将有好转,并且DDGS进口量受阻,而菜籽进口量大幅减少,加拿大进口菜籽杂质率要求提高,国内冬菜籽种植面积预期降低,供需综合影响下,菜粕期价的回落受到限制,期价的下行空间受到限制;3月初,菜粕期价震荡止跌反弹。

图1-1菜粕指数走势回顾图

资料来源:文华财经;方正中期研究院整理

二、基本面分析

2.1加拿大油菜籽情况简析

缺乏利多题材影响下,菜粕期价震荡中心下移;不过,DDGS进口受阻以及进口市场传言,限制下行空间。

加拿大是我国油菜籽进口的主要来源国,加拿大油菜籽供需在很大程度上影响国内菜籽进口情况;2015年底加拿大统计局公布的油菜籽产量报告显示产量高于预期,加拿大统计局本月预计2015/16年度加拿大油菜籽产量为1720万吨,远远高于此前市场的预期,比2014/15年度的产量高出5%,创下了历史次高纪录。油菜籽产量数据令市场震惊,远高于种植与生长时期的预期,并且由于连年高产,加拿大菜籽库存充足,加拿大菜籽供应将对我国菜籽进口市场将产生明显影响。

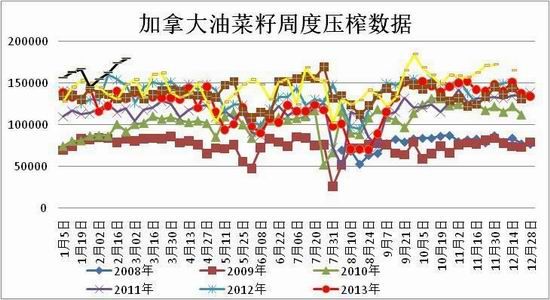

供应市场充足稳定,我们来分析加拿大下游需求变化;加拿大油菜籽需求主要以出口以及压榨为主,据美国农业部发布的2月份油籽贸易市场报告显示,2015/16年度(8月至7月)加拿大油菜籽出口预计为900万吨,比上月预测值高出30万吨,主要因为欧盟需求提高,澳大利亚竞争力减弱。从加拿大加工业周度压榨数据上看出,压榨需求在2015年表现较为强势,我们知道,压榨需求占据加拿大菜籽需求的半壁江山,按照目前压榨数据显示,需求依然偏强运行,或将对价格形成提振。不过中期来看,由于供应充足,基本可以满足本年度末到2016/17年度新季油菜籽收获之间的加工和出口需求。但随着长期供需形势的收紧,菜籽价格进一步回落的可能性较低。

图2-1加拿大油菜籽供需形势

图2-2加拿大油菜籽出口数据

资料来源:wind 方正中期研究院整理

图2-3加拿大油菜籽周度压榨数据

图2-4加拿大油菜籽周度压榨累计值

资料来源:wind 方正中期研究院整理

2.2国内油菜籽供需简要分析

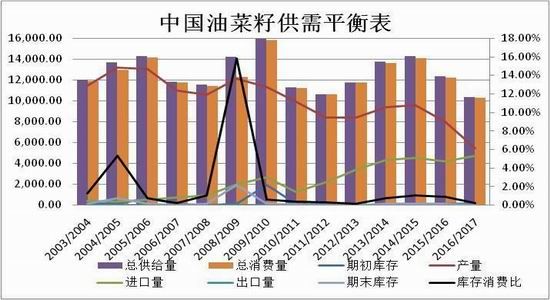

国内油菜籽市场来看,由于2015年我国油菜籽收购政策发生重大改革,种植收益的缩窄,市场保守预计2016年冬菜籽种植面积大幅下降达30%,而1-2月份,南方市场遭遇严寒天气,降温以及南方的暴雨影响下,对根系作物的油菜生长产生不利影响,对于处于越冬期的油菜市场较为担忧,2016年国产菜籽产量或将进一步降低;汇易网预期2016年我国国产油菜籽产量下降至531万吨,较上年度大幅下降33.5%;不过中期3-4月份油菜籽生长的关键时期仍需关注,但种植面积的调降已经令产量预期悲观。

而需求来看,2015年整体水产需求旺季不旺,最主要的原因是受到替代品的影响,特别是今年以来,豆菜粕基差持续低迷,由于菜粕蛋白含量较少,在一定价差内,豆粕就会对菜粕产生替代效应,并且,南美大豆即将丰产是上市,后期豆类出口来源供应充足,国内豆粕现货价格偏弱预期下,菜粕市场需求或仍将受到抑制;不过,DDGS反倾销调查影响中期进口的情况下,菜粕水产饲料需求份额有望回归;总体需求而言,菜粕的市场需求较上一年度将有明显的改善。结合上游供应来看,供应减少而需求略有改善的情况下,菜粕的供需形势或将逐渐收紧,将限制现价的进一步下行空间。

图2-5国内油菜籽供需

资料来源:wind 方正中期研究院整理

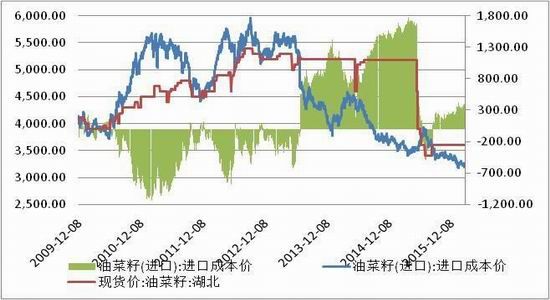

2.3 油菜籽进口形势

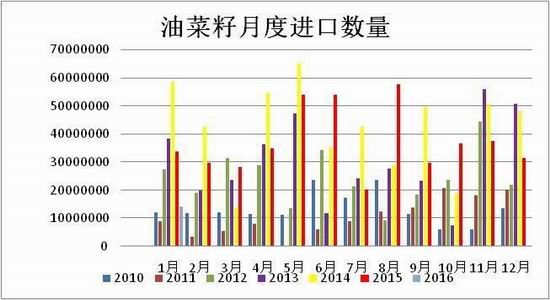

市场目前仍是以沿海地区开工为主,进口形势目前仍对市场产生重要影响;据中国海关发布的最新进口数据显示,2016年1月中国油菜籽进口139885吨,同比下降58.64%,其中加拿大134818吨,同比减少41.74%,2015年1-12月份期间,中国进口油菜籽4470667吨,同比减少12.01%。1月进口数量的大幅降低对国内菜籽供应市场将产生较大影响,特别是在国产菜籽未上市前期,菜粕的供应主要依靠沿海地区;若进口持续难有改善,菜籽市场的有效供应将大幅降低,特别是近年来由于压榨方式的改变,菜粕的供应受到威胁。

在2016年2月份,市场已经确实了关于我国商检部门要求对来源于加拿大油菜籽的杂质率降至1%的传闻,目前允许你的杂质数量是2-2.5%,我国将在4月1日起实施新标准。加拿大菜籽价格大幅下挫,短期内,国内菜籽进口量受影响可能有限,但中长期而言,虽然理论上通过技术手段将杂质率降至1%可行,但鉴于过筛要提高成本,将令我国油菜籽进口量受到很大程度的影响。

图2-6油菜籽月度进口数量

图2-7油菜籽月度进口数据累计值

资料来源:wind 方正中期研究院整理

图2-8进口菜籽价格优势明显

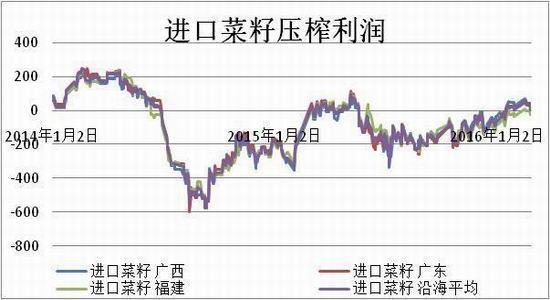

图2-9进口菜籽压榨利润

资料来源:wind天下粮仓 方正中期研究院整理

2.4加工形势情况

我们从主产区来看,受到加工方式以及压榨季节性影响,主产区加工企业开工数据有限,主产区基本处于停工的状态,目前主要加工形势主要依靠沿海地区压榨为主,2月份沿海地区开工亲情况在春节过后有所好转,开工率基本恢复至20%左右的水平,并且从目前加工利润来看,进口菜籽价格偏低,短期开工情况将维持平稳,结合沿海地区菜籽库存来看,基本处于正常水平,菜粕库存消耗也相对缓慢,沿海地区菜粕短期供应或相对平稳为主。不过,值得注意的是,我们上面提到进口菜籽杂质率要求降至1%,进口成 本或有变动,并且南美大豆丰产上市,豆粕现价震荡回落将拖累菜粕现价,沿海地区加工利润或难以持续好转,中期压榨开工率仍需关注饲料企业的采购需求情况,中长期菜粕供应或略有降低。

图2-10国内菜籽压榨情况

资料来源:天下粮仓方正中期研究院整理

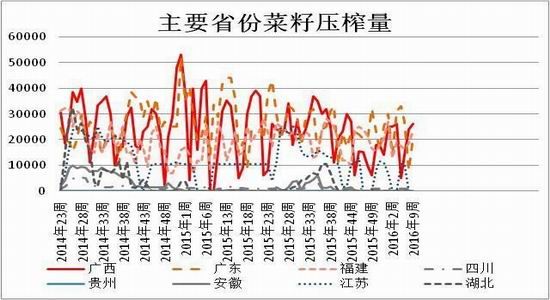

图2-11主要省份菜籽压榨量

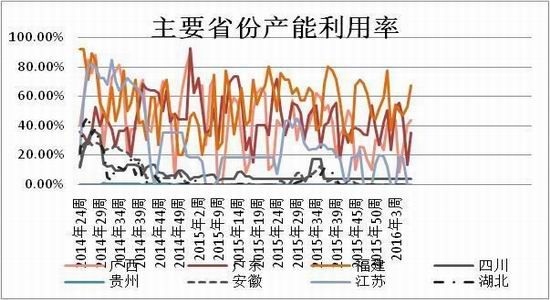

图2-12主要省份产能利用率

资料来源:天下粮仓方正中期研究院整理

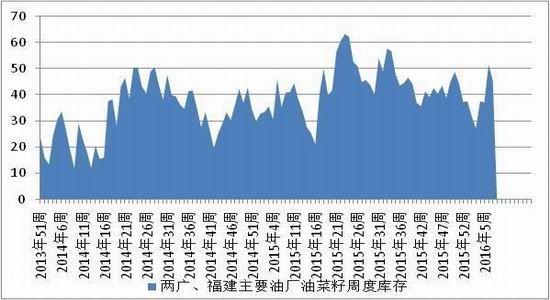

图2-13国内两广以及福建地区菜籽库存

图2-14沿海地区菜粕库存

资料来源:天下粮仓方正中期研究院整理

2.5、替代品情况

在2015年,菜粕的弱势很大程度受限于替代品的影响;在整体饲料需求中,由于豆菜粕价差低于正常价差水平而导致需求被挤压,在2015年末,鸭饲料中菜粕的使用量被完全挤占;目前豆菜粕价差仍在600-700元/吨左右,远低于正常的价差800-1000元/吨左右水平,后期饲料企业加工中,豆粕对菜粕的替代仍会存在,中长期来看,豆粕仍是压在菜粕头顶的石头。并且,近期南美豆类丰产上市,后期豆类进口来源充足,豆粕市场存在较大压力,正是受到豆粕市场拖累,尽管短期供需有所好转,但菜粕价格难以独善其身,节后出现震荡回调整理。

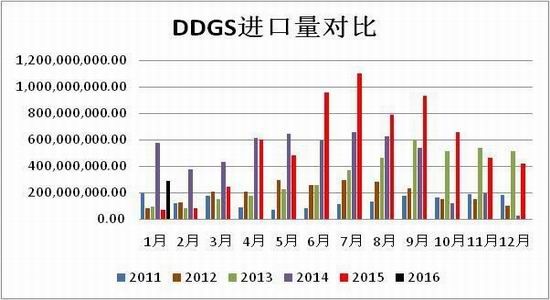

不过,DDGS来看,商务部正式发布了关于对美国DDGS进行反倾销和反补贴调查,DDGS进口数量明显放缓;海关数据显示,2016年1月份中国玉米酒糟粕进口量290653吨,环比12月份的419896吨相比,下滑了30%;后期由于反倾销和反补贴调查,DDGS进口数量或将持续降低;对于同样作为水产饲料原材料的菜粕市场产生了明显提振,市场普遍预期菜粕的水产饲料需求份额有望回暖,菜籽粕的需求或有好转。不过,值得注意的是,目前进口数量同比依然明显偏高,短期沿海地区DDGS库存相对较为充足,或对令短期菜粕现价承压。

图2-15DDGS进口数量

图2-16豆粕菜粕价格走弱

资料来源:Wind;方正中期研究院整理图

三、套利分析

3.1期现套利与套期保值分析

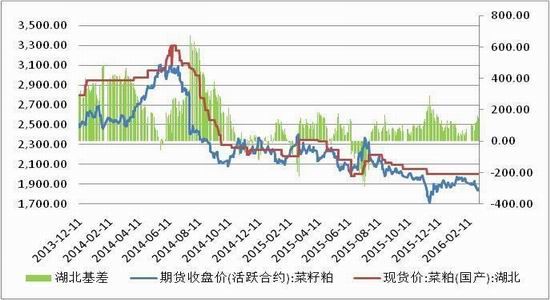

综合来看,目前期价基本属于贴水或勉强平水的状态,如果按照持有成本理论,或有反向期现套利的机会,但是,我们观察二者价差近一年半以来的走势不难发现,通常期价均处于贴水的状态,反向期现套利面临较大风险;目前二者基差走势不建议期现套利。

对于菜粕的需求企业而言,目前菜粕期价贴水或勉强平水,并且鉴于中长期需求的逐渐复苏,可以试探性的买方保值介入。对于跨品种来看,目前价差处于相对平稳状态,不管是反向还是正向的跨品种套利优势并不明显,并且油菜籽期货市场成交有限,建议谨慎。

图3-1菜粕基差走势

资料来源:Wind;方正中期研究院整理

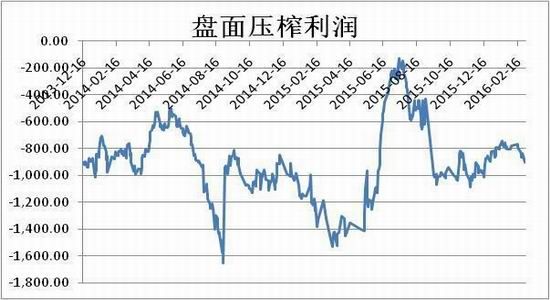

图3-2菜籽盘面压榨利润

资料来源:Wind;方正中期研究院整理

3.2跨期套利

目前市场来看,从合约的活跃程度来看,我们短期适宜考虑的两个合约是1605与1609合约,从二者价差来看,在0-10元/吨左右,远期基本处于平水的状态,如果从持有成本角度而言,目前价差是低于持有成本的,似乎存在正向跨期套利,也就是买远期买近期跨期套利,不过从二者价差历史走势来看,目前走势相对平稳,结合历史走势图形来看,二者套利空间并不大。

图3-2菜粕1-5月合约价差走势

图3-3菜粕5-9月合约价差

资料来源:Wind;方正中期研究院整理

图3-2菜粕9-1月合约价差

资料来源:Wind;方正中期研究院整理

四、技术分析与后市展望

4.1技术性分析与操作策略

综合来看,短期市场的供需相对平稳,短期维持充足,不过中长期来看,供应面临降低而需求有所好转的情况下,菜粕现价的进一步下行空间或将受到抑制,但仍需关注替代品豆粕市场对菜粕市场的影响;从指数合约来看,在2月底逐渐止跌反弹,主要受到进口市场政策的变动,包括大豆进口流向严查提振国内豆粕期价反弹走高,也有加拿大进口菜籽政策的影响,但是我们深究现货市场来看,短期供需变动有限的情况下,期价的反弹高度我们仍需谨慎对待,不过中长期供需收紧的情况下,下方的空间也相对有限, 近期期价走势或仍维持低位宽幅震荡,至于何时反弹,仍需时刻关注水产饲料需求市场的变动,在操作上建议逢低买入为宜。

对于即将成为主力1609合约来看,近期上方压力关注1950附近,近期直接突破的动力或相对有限,至于中期市场来看,结合目前现价来看,9月合约在1830-1850附近支撑较为明显,若短期回落,可试探性逢低买入,中期下行空间有限。

图4-1菜粕指数合约日K线走势图

资料来源:文华财经;方正中期研究院整理

4.2后市展望

短期来看,受到开工率以及沿海地区库存充足影响,菜粕短期供应稳定,而水产饲料需求尚未启动,并且受到邻池豆粕的制约,短期需求变动有限,短期菜粕供需市场相对平稳,不过中期由于国产菜籽种植面积下滑以及进口标准的提升,中长期菜粕供需市场逐渐收紧,现货价格的下行空间有限;价格或将低位震荡整理,至于价格何时展开反弹,仍需关注一些因素。

1、2016年冬菜籽种植面积降低已经达成共识,前期的降温对产量预期有较大影响,关注气候因素对油菜生长的影响。

2、菜籽的开工情况,主要关注沿海地区国产加籽粕的生产情况,开工率的变动直接关系短期市场的供应问题;并且关注沿海地区特别是两广以及福建等地的菜粕库存情况,低库存的情况下,供应稳定性堪忧。

3、水产饲料需求复苏情况,将直接关系到菜粕价格何时展开反弹;

4、进口形势的变化,目前我国流通主要以进口菜籽为主,进口标准提升后进口量如何,以及邻池市场饲料原材料进口政策方面的变动将对菜粕市场的供应产生影响。

5、豆粕与菜粕价格的变化形势,目前豆菜粕价差偏低,菜粕对豆粕市场较为敏感,关注临池豆粕市场的情况。

6、DDGS情况,关注反倾销调查后ddgs的进口情况,对菜粕水产饲料需求份额的回归有较大影响。并且关注目前沿海地区ddgs库存情况,目前没有实际数据,若沿海地区ddgs库存消耗偏快,菜粕需求将启动。

方正中期期货研究院 王晓囡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。