一、行情回顾

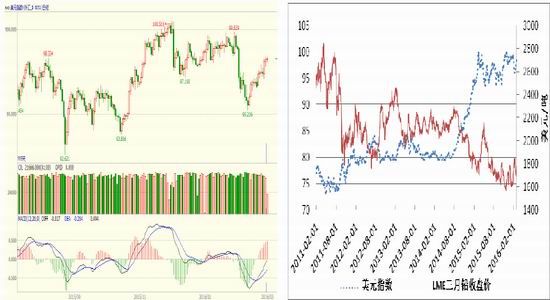

2月,伦、沪铅走势震荡偏强,截止29日收盘,伦铅报收1759美元/吨、累计上涨2.59%,沪铅主力合约报收13650元/吨、累计上涨1.3%。

二、宏观与行业要闻

展望3月,尽管中国公布的经济数据料将疲弱,但或令投资者对中国将进一步出台刺激措施的预期升温。美国经济数据或仍将喜忧参半,美联储议息会议结果或将偏鸽派,美元指数或将震荡走弱。此外,关注欧洲央行议息会议是否会推出更多宽松措施。

世界金属统计局(WBMS)2月17日公布的报告显示,2015年,全球铅市供应过剩15.7万吨,而2014年供应短缺3.84万吨。

三、现货市场情况

2月,LME、上期所铅库存均回升。2月电解铅现货市场成交清淡。据SMM利源称,由于再生精铅价格优势显著,进入3月,部分地区再生精铅销售状况极佳,对电解铅需求产生一定冲击。3月,下游需求或难明显好转,因电动自行车和汽车蓄电池市场将进入传统淡季。

四、总结与操作建议

3月铅价走势或将先扬后抑偏强,沪铅上方压力位14200-14500元/吨一线,建议短线参与反弹、压力位一线逢高偏空思路。

一、行情回顾

2月,伦、沪铅走势震荡偏强,截止29日收盘,伦铅报收1759美元/吨、累计上涨2.59%,沪铅主力合约报收13650元/吨、累计上涨1.3%,主要受美元走弱及对中国将出台刺激措施的预期升温等因素提振。

图1-1:LME三月铅日线走势 图1-2:沪铅主力合约日线走势

资料来源:文华财经、方正中期研究院

二、宏观面分析

(一)近期美国、欧元区经济数据喜忧参半中国经济数据疲弱

美国2月ISM制造业采购经理人指数(PMI)为49.5,为2015年9月以来最高,预期为48.5,前值为48.2。美国2月Markit制造业PMI终值为51.3,预期为51.2,初值为51,1月终值为52.4。美国2015年四季度实际GDP修正值年化季率增长1%,预期增长0.4%,初值增长0.7%。美国1月非农就业人数增加15.1万,预期增加19万,前值增加26.2万。1月失业率为4.9%,预期为5%,前值为5%。1月平均每小时工资月率增长0.5%,预期增长0.3%,前值持平;年率增长2.5%,预期增长2.2%,前值增长2.7%。美国1月零售销售月率增长0.2%,预期持平,前值下降0.1%;核心零售销售月率增长0.1%,预期增长0.1%,前值下降0.1%。美国1月工业产出月率增长0.9%,预期增长0.4%,前值下降0.4%;产能利用率为77.1%,预期为76.7%,前值为76.5%。美国1月工厂订单月率增长1.6%,预期增长2.1%,前值下降2.9%。美国1月耐用品订单月率增长4.9%,创10个月来最大月度涨幅,预期增长2.9%,前值下降4.6%。美国1月新屋开工年化月率下降3.8%,预期增长2%,前值下降2.5%;总数年化为109.9万户,创三个月新低,预期为117.3万户,前值为114.3万户。1月营建许可总数为120.2万户,预期为120万户,前值为120.4万户。美国1月季调后成屋销售年化月率增长0.4%,预期下降2.5%,前值 增长14.7%;总数年化为547万户,2007年初以来第二高,预期为532万户,前值为546万户。美国1月新屋销售年化月率下降9.2%,预期下降4.4%,前值增长10.8%;总数年化为49.4万户,为去年10月以来最低,预期为52万户,前值为54.4万户。美国2月密歇根大学消费者信心指数终值为91.7,预期为91,初值为90.7,1月终值为92。美国1月PPI月率上涨0.1%,预期下跌0.2%,前值下跌0.2%;年率下跌0.2%,预期下跌0.6%,前值下跌1%。美国1月未季调消费者物价指数((CPI)年率上涨1.4%,为2014年10月以来最大升幅,预期上涨1.3%,前值上涨0.7%;季调后CPI月率持平,预期下跌0.1%,前值下跌0.1%。

欧元区2月Markit制造业采购经理人指数(PMI)终值为51.2,预期为51,初值为51,1月终值为52.3。欧元区1月零售销售月率增长0.4%,预期增长0.1%,前值增长0.3%;年率增长2%,预期增长1.3%,前值增长1.4%。欧元区12月工业产出月率下降1%,预期增长0.3%,前值下降0.7%;年率下降1.3%,前值增长1.1%。欧元区12月季调后建筑业产出月率下降0.6%,前值增长0.9%。12月工作日调整后建筑业产出年率下降0.4%,前值增长0.3%。欧元区2月经济景气指数为103.8,预期为104.3,前值为105。欧元区2月消费者信心指数终值为为-8.8,预期为-6.7,初值为-8.8,1月终值为-6.3。欧元区1月调和消费者物价指数(CPI)终值年率上涨0.3%,预期上涨0.4%,初值上涨0.4%,12月终值上涨0.2%。欧元区1月PPI月率下跌1%,预期下跌1%,前值下跌0.8%;年率下跌2.9%,预期下跌2.9%,前值下跌3%。

中国2月官方制造业采购经理人指数(PMI)为49,为连续第七个月处于荣枯线下方,并创下2011年11月以来最低水平,预期为49.4,前值为49.4。中国2月财新制造业PMI为48,预期为48.4,前值为48.4。中国1月出口同比下降11.2%,为去年三月以来最低,预期下降1.8%,前值下降1.4%;进口同比下降18.8%,预期下降3.6%,前值下降7.6%;贸易顺差达到了创记录的632.9亿美元,预期为606.0亿美元,前值为600.9亿美元。中国1月居民消费品价格指数(CPI)同比上涨1.8%,创5个月来新高,预期上涨1.9%,前值上涨1.6%。1月工业生产者出厂价格指数(PPI)同比下跌5.3%,预期下跌5.4%,前值下跌5.9%。

(二)中国央行降准

2月29日中国人民银行宣布,自2016年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币金融环境。

(三)3月美元指数走势或将震荡偏弱

图2-1:美元指数日线走势 图2-2:美元指数与LME三月铅期价走势呈负相关

资料来源:文华财经、Wind、方正中期研究院

三、行业面分析

(一)WBMS:2015年全球铅市供应过剩15.7万吨

世界金属统计局(WBMS)2月17日公布的报告显示,2015年,全球铅市供应过剩15.7万吨,而2014年供应短缺3.84万吨。2015年全球精炼铅产量(原生铅及次生铅)为1,013.3万吨,较2014年减少7.4%。2015年全球需求下降101万吨。

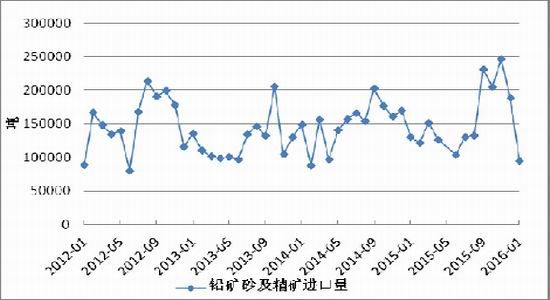

(二)1月中国铅精矿进口量环比下降49.75%、同比下降27.48%

据海关数据显示,2016年1月中国铅矿砂及精矿进口量为为9.5万吨,环比下降降49.75%,同比下降27.48%。

图3--1:中国铅矿砂及精矿进口量月度统计

资料来源:Wind、方正中期研究院

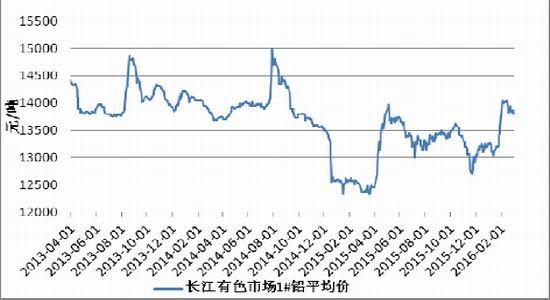

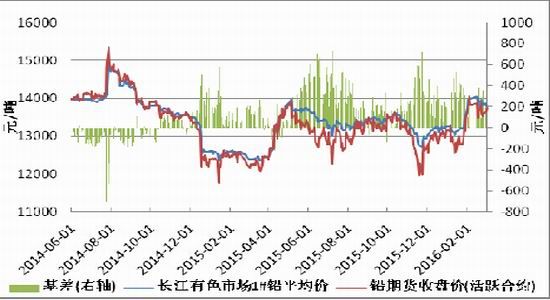

(三)国内电解铅现货市场描述

2月,铅现货价格始终维持在13750元/吨以上高价,下游对此高价不认可,成交清淡。据SMM利源称,由于再生精铅价格优势显著,进入3月,部分地区再生精铅销售状况极佳,对电解铅需求产生一定冲击。

图3-2:长江有色市场1#铅均价走势资料来源:Wind、方正中期研究院

(四)春节后国内蓄电池市场描述

电动蓄电池市场:据SMM利源调研,春节后,电动蓄电池市场补库需求明显弱于去年同期,多数企业生产线开工仍是不及满负荷状态。SMM3月1日讯:电动蓄电池龙头品牌通知涨价,如48v20Ah涨10-20至485-510。

汽车蓄电池市场:因消费税等因素影响,少数蓄电池企业年后再次上调电池售价。下旬,汽车更换市场需求一般,经销商电池库存消化困难,成品电池售价跟涨乏力。

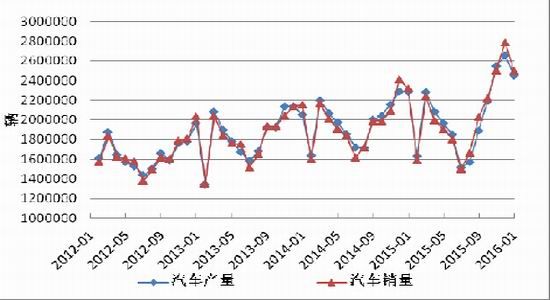

(五)1月全国汽车产销环比有所下降、同比保持增长

据中国汽车工业协会统计分析,2016年1月,全国汽车产销环比有所下降,同比保持增长。数据显示,1月份,汽车生产245.20万辆,环比降7.68%,同比增7.14%;销售250.06万辆,环比降10.23%,同比增7.72%。

图3-3:中国汽车产、销量月度统计资料来源:Wind、方正中期研究院

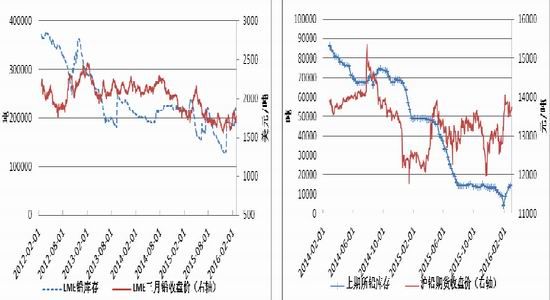

(六)2月LME、上期所铅库存均回升

图3-4:LME铅库存与LME三月铅期价走势对比图3-5:上期所铅库存与沪铅期价走势对比

资料来源:Wind、方正中期研究院

(七)铅期现价差分析

图3-6:铅期现价差分析

资料来源:Wind、方正中期研究院

四、总结

宏观面来看:展望3月,尽管中国公布的经济数据料将疲弱,但或令投资者对中国将进一步出台刺激措施的预期升温。美国经济数据或仍将喜忧参半,美联储议息会议结果或将偏鸽派,美元指数或将震荡走弱。此外,关注欧洲央行议息会议是否会推出更多宽松措施。行业面来看:2月,LME、上期所铅库存均回升。2月电解铅现货市场成交清淡。据SMM利源称,由于再生精铅价格优势显著,进入3月,部分地区再生精铅销售状况极佳,对电解铅需求产生一定冲击。3月,下游需求或难明显好转,因电动自行车和汽车蓄电池市场将进入传统淡季。总体来看,3月铅价走势或将先扬后抑偏强,沪铅上方压力位14200-14500元/吨一线,建议短线参与反弹、压力位一线逢高偏空思路。

方正中期期货研究院 冯海莹

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。