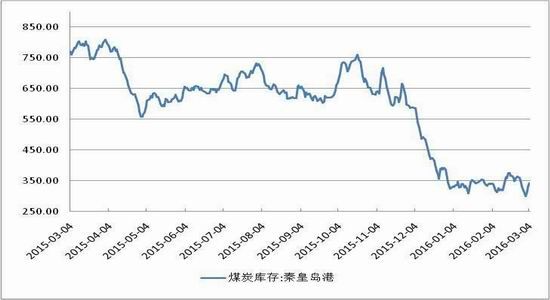

提要:2月以来,动力煤价格强势反弹,在震荡加剧后,多次轻松突破前期压力位,月涨幅达到了17.2元,5.31%,目前的价格水平已经回到了去年9月份的高度,并且涨势还未见休止。这波如此强势的上涨出乎我们的意料,其中有很大程度是黑色整体盘面强势的原因,但动力煤上游供给端的紧缩才是多头强势上攻的根本依据。这波涨势的起始时间点就是去年11月低,当时的价格创出了有史以来的新低点278.4。而彼时秦皇岛港口库存急速下降,并且很快跌至300万吨水平附近震荡。当时不止秦皇岛港,几乎所有北方港口都已经库存极低。煤炭现货价格的不断下降导致上游煤矿大面积停产,供应开始偏紧。另外,在我们刚刚结束的对内蒙以及陕西地区的调研中我们也了解到,目前煤矿的复工率并不理想。除了一些煤质好、规模大、财务成本较低的中大型煤矿正常开工外,其他煤矿复工率极低。另外,虽然神华3月份带头涨价确实提高了煤炭整体零售价,但是煤企普遍对后市并不看好,所以他们的经营思路都转变为随销随采,基本在坑口不存货。这样看来,未来不论是坑口还是港口库存都不大可能再现大量堆积的场景。另一方面,我们也了解到下游需求端在节后有一定程度的好转,但是还远未达到节前峰值,未来随着供暖季结束,天气转暖,煤炭需求量将进一步降低,上游企业为了促销而下调煤价的可能性极大。从盘面上看,目前上升势头未尽,中长线来看,3月中下旬有回落可能,目前依然以看多为主,上方目标位375附近。

第一部分:动力煤期货及动力煤现货走势回顾

一、1-2月动力煤期货震荡上涨

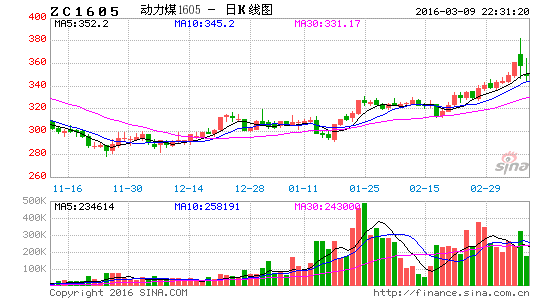

从去年11月底开始,动力煤盘面开始了一轮阶梯式上涨行情,从最低点278附近一度上涨到343附近。这个较长波的上涨行情的驱动根源就是与往年相比极低的库存水平所致。截止2月29日,主力合约1605收盘在341.4元,月涨幅5.31%。

图1-1:动力煤期货主力合约日K线走势图

资料来源:文华财经、方正中期研究院整理

图1-2:动力煤期货主力合约周K线走势图

资料来源:文华财经、方正中期研究院整理

二、2016年1-2月动力煤现货走势回顾

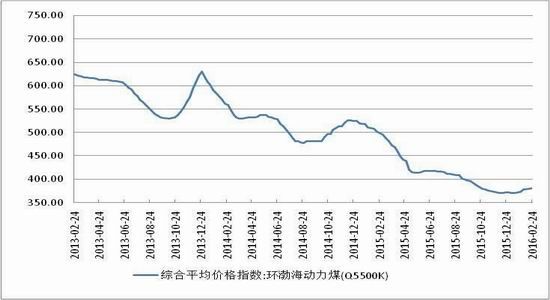

1到2月,被誉为动力煤市场风向标的环渤海动力煤价格指数也是持续上涨,并且涨幅达到了10元/吨。最新一期的环渤海动力煤价格指数报收于381元/吨,比前一报告期上涨了1元/吨。发热量5500大卡/千克动力煤:在所有价格采集港口的主流成交价格区间均报收于375-385元/吨,并且全部与前一报告期持平。

图1-3:环渤海动力煤价格指数走势

资料来源:Wind资讯、方正中期研究院整理

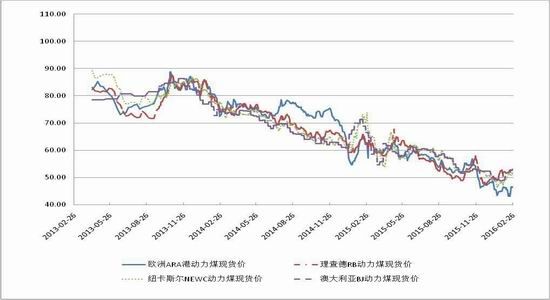

2月以来,国际煤炭价格起起伏伏,整体也是震荡上行的局面。国际四大煤炭出口港价格指数均呈现上涨局面。截止2月26日,澳大利亚纽卡斯尔港NEWC动力煤价格报收51.29美元/吨;澳大利亚BJ动力煤现货价格指数报收于52.74美元/吨;南非理查德港动力煤价格指数报收53.14美元/吨;欧洲ARA三港市场动力煤价格指数报收46.40美元/吨。

图1-4:国际主要港口动力煤价格走势(美元/吨)

资料来源:Wind资讯、方正中期研究院整理

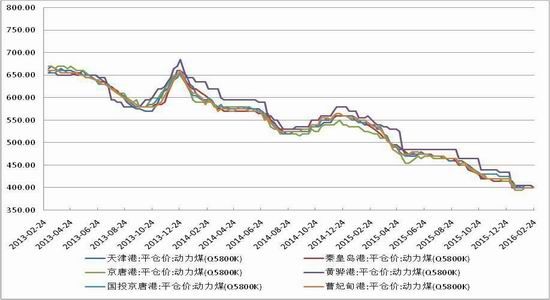

国内方面,2月适逢春节假期,煤炭价格波动并不大,相比节前来看,北方港口主力热值品种价格基本保持稳定或有小幅下降。未来随着大型煤企集体以涨价方式挺价,现货价格将保持一定水平横盘震荡,但是大幅上涨可能性也不大。

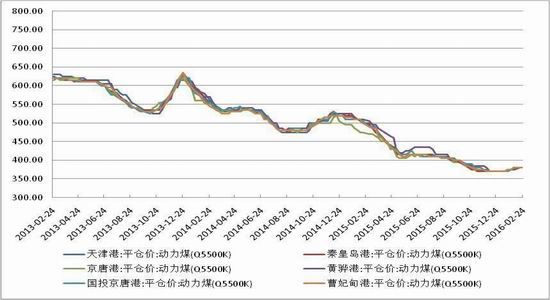

图1-5:北方六港5800大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

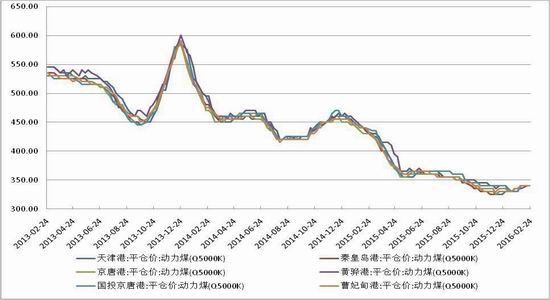

图1-6:方六港5500大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

图1-7:北方六港5000大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

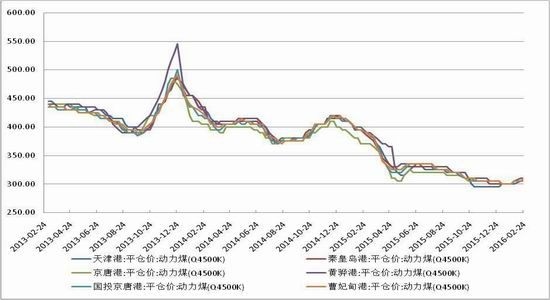

图1-8:方六港4500大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

第二部分:基本面因素分析

一、内贸煤价格持续上行进口煤或将重新迎来春天

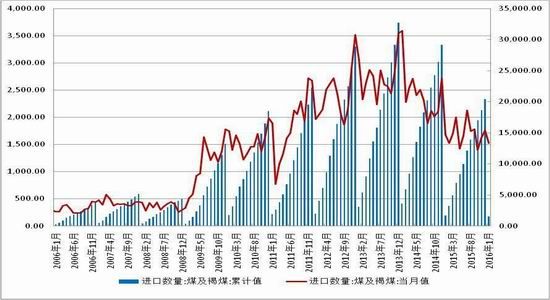

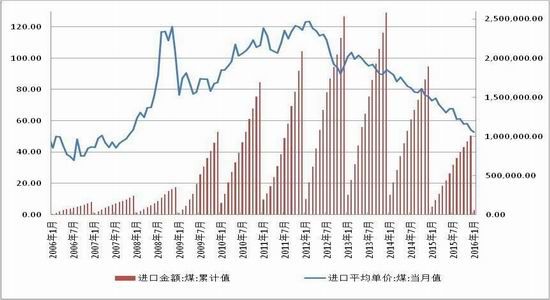

根据海关总署发布最新数据显示,1月份我国进口煤炭1523万吨,同比减少155万吨,下降9.24%;环比减少241万吨、降幅13.7%。此外,1月出口煤及褐煤61万吨,同比增加161.9%。由于受到春节效应的影响,很多煤矿提前放假,1月份全国煤炭消费市场疲软,需求不旺,影响1月进口煤。

中国1月份出口煤炭61万吨,同比增加37.71万吨,增长161.9%,环比增加17万吨,增长38.64%。

随着价格的不断走低,国内煤炭在国际市场上的竞争力有所增强,本月是连续第二个月同、环比增长,但数量依旧处于低位。1月份煤炭出口值为4400.7万美元,同比增长71.7%,环比上涨10.13%。由此可推算出出口单价为72.14美元/吨,环比下跌18.69美元/吨,同比下跌39.3美元/吨。

中国煤炭出口量自2003年以来逐年下降,主要原因之一是政府取消出口退税并征收关税。虽然去年12月财政部宣布,从2015年1月1日起,所有煤种的出口关税从10%下调至3%,但仍然没有改变出口下滑的态势。

2015年受严格的进口标准限制以及国内煤价不断下跌,进口煤市场份额被严重挤压,全年进口量持续萎缩。然而随着从年底开始的内贸煤连续涨价趋势,进口煤必将再次抬头,而订货到岗一般有一个月左右的延迟,预计2、3月进口煤数量将比去年有所增长。

图2-1:煤及褐煤进口量累计值和当月值走势

资料来源:Wind资讯、方正中期研究院整理

图2-2:原煤进口金额累计值和平均单价走势

资料来源:Wind资讯、方正中期研究院整理

二、外贸煤被挤压,内贸煤产销双降

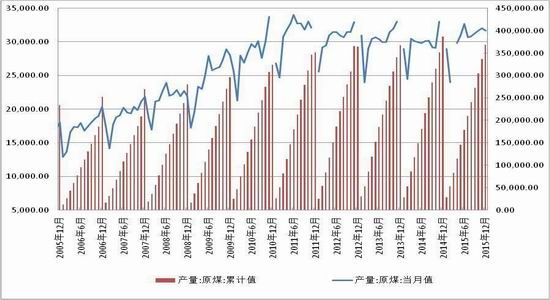

国家统计局的数据显示,2015年12月份全国原煤产量31659万吨,同比下降0.3%;环比减少36万吨,下降0.11%,这是继连续3个月增长后的首次环比下降。2015年全年,全国累计生产原煤369495万吨,同比下降3.5%。单月同比降幅与累计同比降幅较上月均有所缩小;1-12月,全国煤炭销量累计完成35.15亿吨,同比减少1.91亿吨,下降5.15%。15年以来,煤炭市场景气度一路下滑,煤价持续低迷不振,煤企亏损面达90%以上,全行业遭遇“寒冬”。从近5年的横向比较数据上来看,虽然今年下半年比起2014年来有所增长,但是上半年的同比下滑依然使得全年总量并不乐观。为了改善国内煤炭市场供大于求、煤价大幅下跌的现状,国家发改委及相关主管部门陆续出手救市,呼吁限产减产、严禁超能力开采及淘汰落后产能。从目前的情况来看,去年我国原煤累计产量比前年同期减少了1.89 亿吨,经历了大半年的挣扎,在国家严格的管控和煤企亏损严重以至于自觉停产的双重作用下,煤炭产量的控制还是有一定成效的。

图2-3:全国原煤产量累计值与当月值

资料来源:Wind资讯、方正中期研究院整理

12月煤炭销量环比减少同比降幅收窄:

图2-4:全国原煤销量与同比走势

资料来源:Wind资讯、方正中期研究院整理

2015年,全国铁路煤炭发运量20亿吨,同比下降12.6%。主要煤运通道中,大秦线完成煤炭运量4亿吨,同比下降11.8%;侯月线完成1.7亿吨,下降11.7%。2015年以来,不论是铁路运输还是航运,煤炭总运量都有所减少。我们从图上可以看到,铁路运输方面更是明显。这也是为何大秦线检修都不能影响煤炭价格不断走弱的一个重要原因,下游煤炭消费总量的缩减造成了港口库存的积压。而面对占煤炭成本近一半的运输成本,很多企业选择减少煤炭输出以降低亏损。另外一个重要的原因就是我国远距离输配电的逐步发展,到2020年,国家电网[微博]将建成“五纵五横”特高压交流骨干网架和27条特高压直流输电工程,将具备4.5亿千瓦的跨区跨省输送能力。这将极大程度上缓解能源分布不均、运输成本高等问题。未来2016年,此方面的投入还将加大,煤炭运输的逐步衰减将成为大趋势。

图2-5:全国重点煤矿煤炭铁路总运量和重点港口煤炭运量

资料来源:Wind资讯、方正中期研究院整理

图2-6:CBCFI煤炭运价指数和波罗的海干散货指数走势

资料来源:Wind资讯、方正中期研究院整理

三、港口库存低位运行常态化

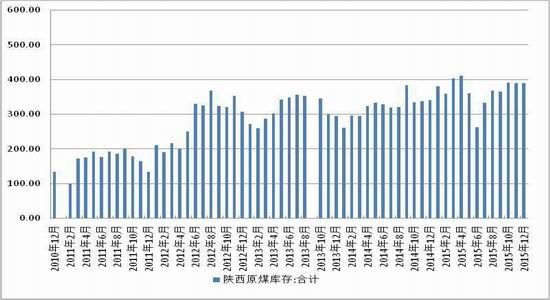

根据最新数据显示,2015年末,全社会存煤已持续48个月超过3亿吨,煤炭企业存煤1.01亿吨,比年初增加1443万吨,增长16.7%。由于数据有一定的滞后性,从我们近期调研的情况来看,煤炭主产区内蒙、陕西地区的坑口基本不存煤,再加上港口方面目前普遍偏低的库存量,可以说目前全社会煤炭库存都相当低。而未来由于煤企销售思路都已转变为随销随产,所以我国的煤炭高库存时代已经过去。只有供需矛盾不发生特别大的变化,港口以及坑口的超低库存将成为常态。

图2-7:主要产地陕西煤炭库存月度走势

资料来源:Wind资讯、方正中期研究院整理

图2-8:秦皇岛港煤炭库存走势

资料来源:Wind资讯、方正中期研究院整理

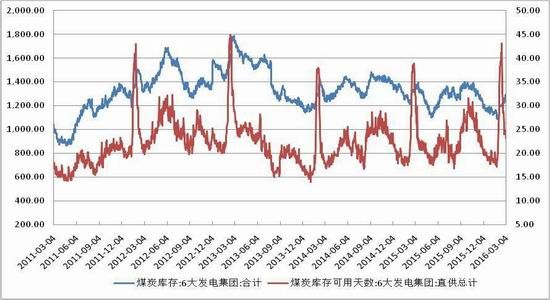

图2-9:6大发电集团煤炭库及可用天数走势

资料来源:Wind资讯、方正中期研究院整理

第三部分:下游消费分析

一、全社会用电量增速放缓

2015年,全社会用电量55500亿千瓦时,同比增长0.5%。分产业看,第一产业用电量1020亿千瓦时,同比增长2.5%;第二产业用电量40046亿千瓦时,同比下降1.4%;第三产业用电量7158亿千瓦时,同比增长7.5%;城乡居民生活用电量7276亿千瓦时,同比增长5.0%。

2015年,全国6000千瓦及以上电厂发电设备累计平均利用小时为3969小时,同比减少349小时。其中,水电设备平均利用小时为3621小时,同比减少48小时;火电设备平均利用小时为4329小时,同比减少410小时。

2015年,全国电源新增生产能力(正式投产)12974万千瓦,其中,水电1608万千瓦,火电6400万千瓦。

目前今年1、2月数据还未公布,不过可以想像的是适逢假日因素影响,用电量必然是呈现环比下跌的情况,关键在于同比能否保持一定的增长,从目前状况来看,结果并不乐观。

图3-1:全社会用电量与工业用电量以及居民生活用电量比较

资料来源:Wind资讯、方正中期研究院整理

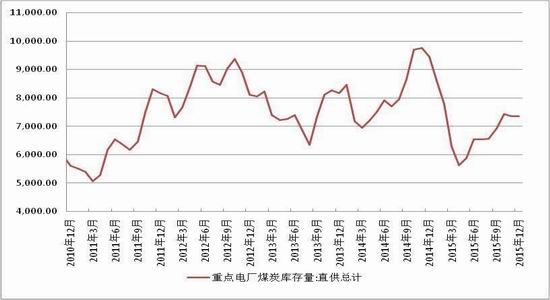

图3-2:重点电厂煤炭库存月度走势图

资料来源:Wind资讯、方正中期研究院整理

二、工业用煤同比大幅下降

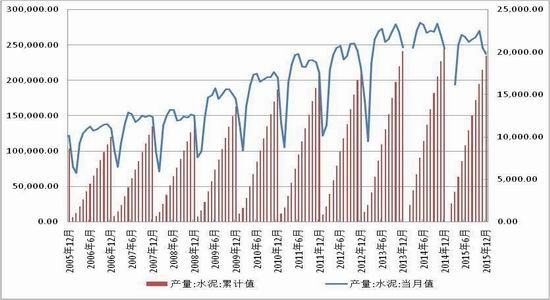

以水泥行业为代表的建筑行业耗煤量占到动力煤需求的20%,所以水泥行业的产量也是我们研究动力煤需求量的重要参考指标。作为同样产能较为过剩的产业,水泥行业的发展由于国家基础设施建设、房地产市场的发展密切相关。简言之,与我国的宏观经济发展密切相关。从下图中我们可以看到,我国水泥产量此前一直保持的增长势头从2014年开始有所削弱,2015年以来更是出现了下降趋势,随着房地产业的衰退,水泥行业产量明显下降,未来短期内也难有提振。随着宏观经济形势的变化,未来一年依然不会出现大规模增长,但是同时在进行的中西部地区基础设置建设以及“一带一路”等国家级项目,有望对水泥行业有所提振。总之不论是电解铝还是水泥耗煤,未来都不会形成很大的需求量增长,保持现有水平都有一定的难度,所以工业用煤前景并不光明。

图3-3:全国水泥月度产量当月值和累计值走势(万吨)

资料来源:Wind资讯、方正中期研究院整理

15年以来,由于电价下调、煤炭价格一路下跌,使得铝成本不断降低,加上新增产能仍然可观,我国的电解铝产量可谓是呈现井喷式增长。数据显示,11月原铝(电解铝)产量268.32万吨,同比增 长4.2%,环比小幅上涨0.31%;2015年12月中国原铝产量253.1万吨占全球产量的52.98%,同比增长1%,环比大幅下降5.67%,创近10个月新低。在产能过剩的原铝行业,如此大规模的增产必然带来更加严重的供应过剩,所以铝价今年以来一路下跌。随着价格下跌所带来的亏损和停产,电解铝产量环比已经开始下降,未来还将进一步减少,进而对煤炭的需求也会出现下降,未来电解铝耗煤量较为悲观。

图3-4:国内电解铝生产当月值和当月同比走势

资料来源:Wind资讯、方正中期研究院整理

第四部分:后市展望

2月以来,动力煤价格强势反弹,在震荡加剧后,多次轻松突破前期压力位,月涨幅达到了17.2元,5.31%,目前的价格水平已经回到了去年9月份的高度,并且涨势还未见休止。这波如此强势的上涨出乎我们的意料,其中有很大程度是黑色整体盘面强势的原因,但动力煤上游供给端的紧缩才是多头强势上攻的根本依据。这波涨势的起始时间点就是去年11月低,当时的价格创出了有史以来的新低 点278.4。而彼时秦皇岛港口库存急速下降,并且很快跌至300万吨水平附近震荡。当时不止秦皇岛港,几乎所有北方港口都已经库存极低。煤炭现货价格的不断下降导致上游煤矿大面积停产,供应开始偏紧。另外,在我们刚刚结束的对内蒙以及陕西地区的调研中我们也了解到,目前煤矿的复工率并不理想。除了一些煤质好、规模大、财务成本较低的中大型煤矿正常开工外,其他煤矿复工率极低。另外,虽然神华3月份带头涨价确实提高了煤炭整体零售价,但是煤企普遍对后市并不看好,所以他们的经营思路都转变为随销随采,基本在坑口不存货。这样看来,未来不论是坑口还是港口库存都不大可能再现大量堆积的场景。另一方面,我们也了解到下游需求端在节后有一定程度的好转,但是还远未达到节前峰值,未来随着供暖季结束,天气转暖,煤炭需求量将进一步降低,上游企业为了促销而下调煤价的可能性极大。从盘面上看,目前上升势头未尽,中长线来看,3月中下旬有回落可能,目前依然以看多为主,上方目标位375附近。

方正中期期货研究院 胡彬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。