菜籽期货依旧沉寂。菜油抛储成为影响菜油和菜粕市场的重要因素。尤其2011年产菜油开始抛储,对菜油市场价格将有显著压制。但同时也使进口菜籽压榨数量有了缩减的预期,从而对菜粕价格构成支撑。或再现粕强油弱格局。

一、市场行情回顾

(一)期货方面

国内方面,菜籽1607合约延续弱势振荡走势,成交量极度萎缩。截至1月28日收盘,菜籽1607合约月K线最高价4044元/吨,最低3801元/吨,跌43元/吨,跌幅为1.08%,成交量减少76手至844手,持仓量增加26手至746手。

(郑州商品交易所菜籽1607日线图)

菜粕1605合约整体偏强振荡。其1月初回踩1850元/吨附近支撑后,开始振荡上行。1月中下旬,其多次探试1980元/吨上方压力,后跟随美豆期货回调。中短期均线开始向上发散,而60日线刚开始走平,均线系统仍有待进一步修复。截至1月28日收盘,菜粕文华指数月K线最高价1985元/吨,最低1854元/吨,涨45元/吨,涨幅为2.35%,成交量增加3.6万手至2117.3万手,持仓量增加4.0万手至57.7万手。

(郑州商品交易所菜粕文华指数日线图)

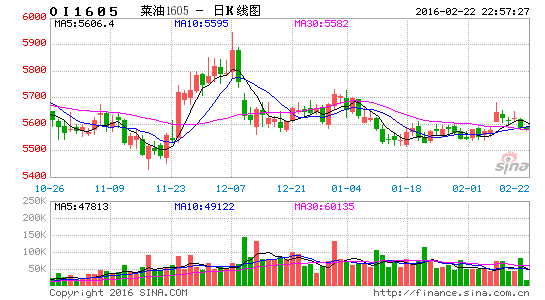

郑油1605合约1月初反弹遇阻后,跟随周边盘面再度下探。1月中旬开始持续于5600元/吨下方振荡整理。均线系统走势冲突,而K线仍再度处于中长期均线下方运行,走势偏弱。截至11月27日,菜油主力1605合约月K线最高价5726元/吨,最低5516元/吨,跌134元/吨,跌幅为2.35%,成交量减少47.9万手至126.0万手,持仓量减少1.8万手至16.9万手。

(郑州商品交易所菜油1605合约日线图)

外盘方面,州际交易所(ICE)旗下的加拿大温尼伯商品交易所油菜籽期货市场1月份延续小区间横盘振荡格局。其中,主力3月合约月K线最高价490.0加元/吨,最低476.1加元/吨,跌8.6加元/吨,跌幅为1.77%。成交量减少4.0万手至23.8万手,持仓量减少2.8万手至10.7万手。

(州际交易所旗下的加拿大温尼伯商品交易所油菜籽期货3月合约日线图)

(二)现货方面

油菜籽市场淡季,供销清淡,湖北主产区油菜籽价格持稳于3500-3600元/吨附近。

据万德数据,1月份湖北主产区菜粕价格持稳于2000元/吨,环比持平,同比跌200元/吨。目前国产菜粕供应量少,同时需求淡季,备货为主。

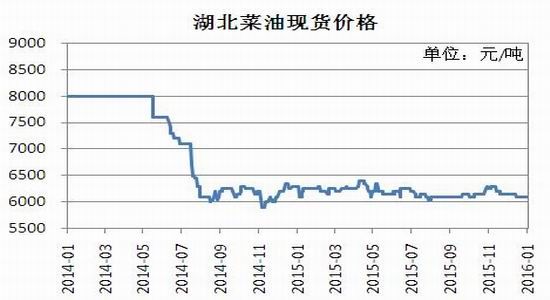

湖北地区菜油价格回落至6100元/吨,环比跌50元/吨,同比跌150元/吨,主要因抛储打压现货市场。冬季是菜油传统消费旺季,对菜油价格有支撑。但菜油库存的消化尚需时间,抛储仍是长期压制菜油期价的主要因素。

(湖北武汉菜粕和四级菜油价格走势图数据来源:万德数据)

二、影响因素分析

(一)全球油菜籽减产预期稍有缓解

美国农业部发布的11月份供需报告将全球油菜籽产量预测数据上调至6710万吨,因为加拿大的产量增幅大于澳大利亚、巴基斯坦和俄罗斯的产量降幅。其中,2015/16年度加拿大油菜籽产量预计为1550万吨,比上月预测值高出120万吨,不过比上年减少91万吨。基于此,2015/16年度加拿大油菜籽出口预测数据上调40万吨,为820万吨,因为产量数据上调,对中国的销售有望增加。欧盟方面,据法国分析机构——战略谷物公司发布的数据报告显示,2015/16年度欧盟油菜籽产 量预计为2170万吨,高于早先预测的2140万吨,不过比上年减少11%。因油菜籽种植相对不受欧盟农户的欢迎。

总的来看,全球油菜籽减产预期依旧,尤其是加拿大和中国,但减产的幅度有所改善。另外,较小的体量使得油菜籽自身供需对价格的影响受到来自大豆及对应下游产品价格的制约而有所削弱。因而,市场对油菜籽减产预期的反应显得相对平淡。

(二)国内菜籽产量缩减明显

根据布瑞克发布的1月供需报告,预计2014/15年度菜籽产量850万吨,较2013/14年度下降250万吨。近期对菜籽种植调研的结果显示,国内主要产区菜籽种植面积下降幅度达到20-30%,因小麦种植效益高于菜籽,且劳动力成本提高进一步使种植转向机械化程度更高用工更少的品种。我们预计新季2015/16年度国内菜籽产量下滑至680万吨,较2014/15年度下滑170万吨。展望2016/17年度菜籽产量将会减少至650万吨。

国产菜籽减产的缺口,大部分由进口菜籽填补。2014年6月至2015年5月,菜籽累计进口量为444.9万吨,比上一年度同期增加了3.09%。2015年10月菜籽进口量为36.47万吨,同比增加了97.62%。2015年1至10月份期间,中国进口油菜籽378万吨,同比减少7.6%,但相比国产菜籽产量的缩减幅度,进口菜籽供应量占比是显著增加的。布瑞克预计2015/16年度国内菜籽进口量将达到470万吨。

近期进口菜籽成本价格再度走低,价格优势小幅扩大。但进口菜籽也有一不确定因素,及菜油抛储的影响。

(国内油菜籽与进口油菜籽价格走势图数据来源:万德数据)

(三)2011年产菜油开始抛储,进口菜籽料受影响

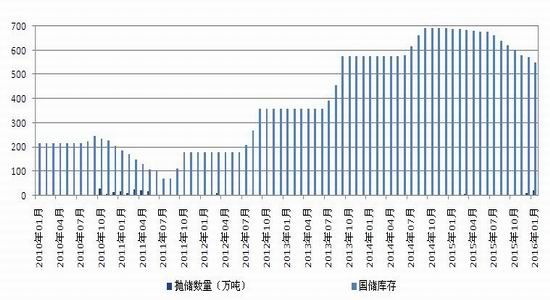

2016年1月20日,2011年产菜油竞价成交49602吨,成交率81.65,成交均价5420元/吨。此次2011年产菜油出库,预示着各地开启2011年产菜油抛储的大门。2016年1月27日,2011年产菜油竞价成交67643吨,成交率83.13%,成交均价5361元/吨。成交量和成交率均小幅上升,表明市场对2011年产的菜油接受程度较高。由此可以预计,2011年产菜油抛储的进程仍将继续,甚 至加快。

从布瑞克国家菜油库存数据来看,2011-2013年,每年国家收储的菜油数量都超过100万吨。考虑到菜油贮藏的变质问题,2011年产菜油今年出库压力较大,明后年继续出库2012年、2013年产菜油的概率有较大。因而,目前的抛储数量只是冰山一角。

少量的菜油抛储对菜油现货市场价格形成压制,而大量的抛储或将打压菜油价格再度走低。但市场对抛储数量预期增强的同时,进口菜籽将变得更为谨慎,即进口菜籽压榨量料将缩减。则对菜粕市场价格则是利好。

(菜油国家储备数量数据来源:根据布瑞克数据计算)

(四)DDGS进口数量料将缩减

商务部决定自2016年1月12日起对原产于美国的进口干玉米酒糟进行反补贴立案调查,此举将增加进口DDGS的周期和成本,受此影响,预计2016年进口DDGS数量将下滑,该消息短期对国内粕类价格有一定利好。

(DDGS月度进口数量图,数据来源:万德数据)

另外,市场认为此举意在为国产玉米库存的释放争取空间,即后市料有增量的国产DDGS替补进口缺口,因而国内玉米市场对DDGS乃至粕类价格的影响力料随之增加。1月27日发布的中央1号文件也强调,要加快玉米库存消化,减少陈化损失。因而,该消息对粕类价格的长期影响仍有待观察。但总体来看,DDGS对菜粕市场的挤占料将增强。

(国内DDGS价格走势图,数据来源:万德数据)

三、主流资金行为分析

(郑州菜粕1605合约前20名净持仓量变化图数据来源:郑州商品交易所)

1月份,菜粕1605合约前20名净持仓量小幅波动后再度转空。表明期价反弹至1980元/吨附近时抛压显著增加,反弹遇到较大阻力。后续料仍有调整需求,以消化2000元/吨附近重要关口压力。

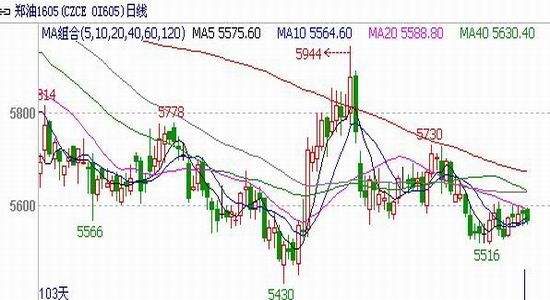

(郑油1605合约前20名净持仓量变化图数据来源:郑州商品交易所)

菜油1605合约前20名净空持仓波动不大。考虑到郑油期货已开始缓慢移仓到1609合约,实际的净空占比是增加的,这一方面反映了抛储带来的压力,另一方面则受到原油弱势的拖累。菜油回升的压力仍然较大。

四、菜籽类期价走势技术分析

菜籽收购基本结束,菜籽期货再度沉寂。新主力菜籽1607合约预计维持区间弱势振荡走势,成交萎靡,难有趋势行情和持仓容量提供交易机会。技术上看,上方压力位4100元/吨,下方支撑位3800元/吨。

菜粕1605合约1月强势反弹后,继续突破2000元/吨重要关口的量能不足。既需要继续整理,修复下行的60日均线,又需要一定时间消化上方抛压。预计菜粕期价将于1850-2000元/吨区间内振荡调整一段时间,整理后向上突破的概率较大。

郑油1605合约1月重回5600元/吨下方弱势运行,均线系统也随之走弱,MACD指标也重回负值区间,有探试前低的风险。短线支撑5500元/吨,中线支撑5430元/吨。同时,均线系统已水平延伸交织,下方空间也不会太大,追空风险较高。

(郑州商品交易所菜粕1605合约日线图)

(郑州商品交易所菜油1605合约日线图)

五、2016年2月份菜籽类市场展望

油菜籽方面,油菜籽距离下一季度收获时期尚远,现货市场平静,期货市场也重回沉寂。预计期价于3800-4100元/吨区间内弱势振荡,建议暂时观望。

菜粕方面,冬季为菜粕需求淡季,菜粕交投清淡,备货为主。DDGS和豆粕价格占据替代优势,积压菜粕需求空间,预计今年菜粕冬储需求缩减。1605合约对应菜粕需求旺季启动的时期,有一定利多预期支撑。长期来看,菜油大量抛储将减少进口菜籽压榨数量,也对菜粕价格构成支撑。菜粕1605合约建议偏多思路对待,可于1850-1900元/吨一带介入多单。

菜籽油方面着重关注抛储节奏的影响。2011年产的库存菜油贮藏成本高企,出库压力增加,且市场目前对抛储菜油的接受程度尚好,利于后续抛储的进行,但预计抛储成交价格将维持低位,对现货市场构成压制。菜油1605合约预计低位振荡为主,涨跌都难有较大空间。建议5450-5750元/吨区间内操作。

瑞达期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。