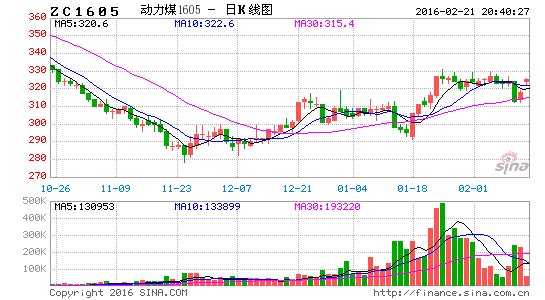

提要:开年以来,动力煤主力 05 合约逐渐活跃,成交量略创新高,波动也比此前加剧了很多。从 基本面上来看,长期价格走低以及国家政策面的限产相互叠加作用,大量的生产企业停工放假,直接 导致了北方港口库存持续低位运行。另外 1 月中下旬以来的西伯利亚寒流影响了我国大部分地区,使 得南方气温骤降,多地出现了零下以及雨雪天气,对于取暖用电量的激增以及对煤炭用量的预期使得 盘面出现幅度不小的反弹。然而,疲弱的工业制造业以及马上临近的春节假期都在制约煤炭的下游需 求,所以盘面反弹空间并不会很大,未来二月随着春节的到来,市场将趋于平淡,煤炭企业的现货报 价也将相应下调。从盘面上看,震荡整理重心下移是大概率事件,建议逢高沽空。

2015 年煤炭市场回顾

2013 年 9 月,动力煤期货合约登上了我国历史舞台,作为世界第一的煤炭生产和消费大国,煤炭 期货开始逐步被国内市场认识。 2014 年全年,煤炭市场结束了“黄金十年”的高度膨胀期开始逐渐回 归“新常态”,在全球工业品以及能源价格不断下调的当时,煤炭也不能幸免。除去刚上市时的大幅 暴涨以外,煤炭开始震荡回落的漫长周期,期间伴随着几次短时间的季节性反弹,但是下行通道始终 未破。

2015 年是煤炭逐步走向深渊的重要一年。如果只用一句话概括全年行情那就是:价格屡创新低。 在宏观大环境不佳、微观产能过剩,外加水电以及其他新能源的挤压下,煤炭价格简直就是跌无下限。 在全年相当连贯的下跌中,唯有四月中旬到五月中旬这段时间以及年底是小反弹行情。前者是由于夏 季气温偏高,对迎峰度夏行情的良好预期所致,后者是由于超低的库存所引发,而其他月份就始终保 持着下行趋势。

2014 年全国煤炭企业的亏损面就已经达到 70% 以上,进入 2015 年后情况更加恶化,全行业 90% 以 上的煤矿都在亏损。企业方面的数据更加触目惊心,除了拥有发电类业务的煤企能保持盈利外,其他 煤炭企业大都苦不堪言。例如中煤能源前三季度亏损约 16.7 亿元,同比大降 352.8% 。另一方面,拥有 发电业务的煤炭企业由于电价稳定,盈利能力反而大幅增加。例如行业龙头中国神华前三季度,公司 实现营业收入 1974.67 亿元,同比增长 10.7% 。其中,煤炭业务营业收入同比增长 3.6% ;发电业务营 业收入同比增长 10.3% 。未来 2016 年,面临越发严峻的形势,煤炭行业将更加艰难,如何能更有效的 控制产能过剩以及进行资源整合,并且拓展煤炭新业务成了企业能否生存的关键。

动力煤供给侧政策托底艰难维系

外贸煤被挤压,内贸煤产销双降

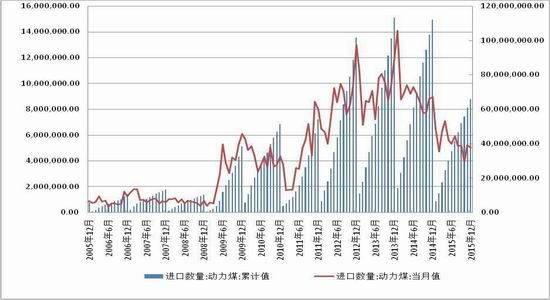

图 1 我国动力煤进口当月值以及累计值

2015 年 1-12 月,中国累计进口煤 20406 万吨,同比减少 8714 万吨,下降 29.92% 。自 2015 年 1 月开始,政府对煤炭实行了严格的进口检验措施,微量元素等指标把一大批不合格煤炭挡在了国门之 外。这一措施效果显著,从 2015 年全年的进口总量来看,也就相当与 2014 年 1-6 月的进口量之和。 11 、 12 月,北方取暖季来临,可是需求并不乐观,虽然日耗缓慢回升,但是持续正常偏低的水平,对 市场煤炭采购积极性起不到刺激性提振。目前下游火电机组未满负荷运行,部分适用于进口煤的改造 机组仍然处于关停状态,进口煤采购量持续偏低,从国内外市场来看,预计总量继续减少将成为必然。

图 2 我国近年月度原煤产量横向比较

国家统计局的数据显示, 12 月份全国原煤产量 31659 万吨,同比下降 0.3% ;环比减少 36 万吨, 下降 0.11% ,这是继连续 3 个月增长后的首次环比下降。 2015 年全年,全国累计生产原煤 369495 万吨, 同比下降 3.5% 。单月同比降幅与累计同比降幅较上月均有所缩小; 1-12 月,全国煤炭销量累计完成 35.15 亿吨,同比减少 1.91 亿吨,下降 5.15% 。 15 年以来,煤炭市场景气度一路下滑,煤价持续低迷 不振,煤企亏损面达 90% 以上,全行业遭遇“寒冬”。从近 5 年的横向比较数据上来看,虽然今年下半 年比起 2014 年来有所增长,但是上半年的同比下滑依然使得全年总量并不乐观。为了改善国内煤炭市 场供大于求、煤价大幅下跌的现状,国家发改委及相关主管部门陆续出手救市,呼吁限产减产、严禁 超能力开采及淘汰落后产能。从目前的情况来看,去年我国原煤累计产量比前年同期减少了 1.89 亿吨, 经历了大半年的挣扎,在国家严格的管控和煤企亏损严重以至于自觉停产的双重作用下,煤炭产量的 控制还是有一定成效的。

下游需求疲软,煤炭运输逐渐缩减

2015 年,全国铁路煤炭发运量 20 亿吨,同比下降 12.6 %。主要煤运通道中,大秦线完成煤炭运 量 4 亿吨,同比下降 11.8% ;侯月线完成 1.7 亿吨,下降 11.7% 。 2015 年以来,不论是铁路运输还是航 运,煤炭总运量都有所减少。我们从图上可以看到,铁路运输方面更是明显。这也是为何大秦线检修 都不能影响煤炭价格不断走弱的一个重要原因,下游煤炭消费总量的缩减造成了港口库存的积压。而 面对占煤炭成本近一半的运输成本,很多企业选择减少煤炭输出以降低亏损。另外一个重要的原因就 是我国远距离输配电的逐步发展,到 2020 年,国家电网[微博]将建成“五纵五横”特高压交流骨干网架和 27 条特高压直流输电工程,将具备 4.5 亿千瓦的跨区跨省输送能力。这将极大程度上缓解能源分布不均、 运输成本高等问题。未来 2016 年,此方面的投入还将加大,煤炭运输的逐步衰减将成为大趋势。

煤电在清洁能源挤压下求生存

火电呈现逐年缩减趋势

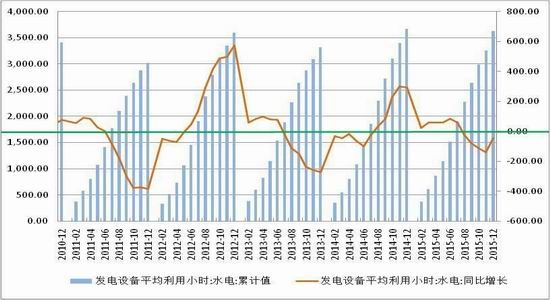

图 3 近年我国火力发电设备平均利用小时数累计值以及同比增幅

从 2014 年开始,火电作为电力行业老大的地位就在被逐渐削弱,火电占比在近两年来逐渐下降。 2015 年全年,有 10 个月份火电发电量同比萎缩,而火力发电设备平均利用小时数更是已经连续 21 个 月同比增长为负。除了今年降水量较多造成的水电出力占比持续增长外,国家对新能源的扶持才是火 电被挤压的关键所在。 2015 年,全国核电发电量 1695 亿千瓦时,同比增长 27.2% 。另外同期全国 6000 千瓦及以上风电厂发电量 1851 亿千瓦时,同比增长 15.75% 。

水电发力不容小觑

图 4 近年水力发电设备平均利用小时数累计值和同比走势

图 5 近年我国主要城市降水量比较

从发电设备平均利用小时数上我们可以看出近年来火电和水电的发展情况。从总量上看,水电还 不能与火电的主导性地位抗衡,但是从逐年变化的趋势来看,却是此消彼长。另外,火电已经三四年 同比几乎都在萎缩,而水电从 14 年以来几乎都在增长,这也是为什么在发电总量维持或稍有衰减的同 时,电煤消耗却大幅减少的原因。

此外,水电最大的特点是周期性波动较强,当 7 、 8 月汛期来临,水力发电量迎来高峰,火力发电 只能让路,在国家调度中心的统一调配下,火电厂会关停部分机组以避免电力浪费。而水电站都拥有 蓄水发电的能力,也就是说即使汛期过后,水电依然能够持续供应一段时间。随着这两年降雨量的增 长以及大量已投产的水电发电设备,水电可谓是持续对火电形成强有力的挤压。若降水量适宜,未来 这一趋势很可能将继续上演。

光伏发电高速发展

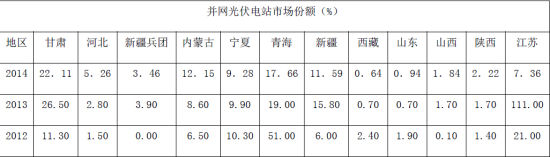

表 1

中国太阳能光伏发电发展潜力巨大,按照国家政策到 2030 年光伏装机容量将达 1 亿千瓦,年发电 量可达 1300 亿千瓦时,相当于少建 30 多个大型煤电厂。国家未来三年将投资 200 亿补贴光伏业,中 国太阳能光伏发电将迎来新一轮的快速增长。按照全国能源工作会议制定的目标, 2015 年中国力争新 增并网光伏发电容量 1500 万千瓦。未来光伏行业政策会更具稳定性。国家能源局将推动光伏领域金融 创新,推动补贴资金及时到位,推动金融机构积极投入光伏投资。同时,将会同有关部门,在示范区、 新能源城市等推动建立分布式电力市场。可以见得,光伏发电将在未来继续呈现直线上升的趋势。

风力发电在探索中前进

我国风力资源较为丰富,可开发资源约为 2.53 亿千瓦,主要集中在新疆、内蒙和甘肃等地。 2015 年上半年中国共有 270 个风电场项目开工吊装,新增装机共 5474 台,装机容量为 1010 万千瓦,同比 增长 40.8% 。其中,海上风电共装机 50 台,装机容量 16.6 万千瓦。

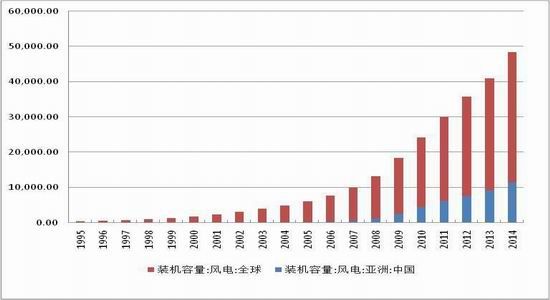

图 6 近年来我国风电装机容量与全球风电装机容量增长比较

根据规划思路,“十三五”期间,国内风电新增装机将达 1 亿千瓦,年均新增规模达 2000 万千瓦, 其中,“三北”大风电基地 5 年内新增装机 6000 万千瓦,中东部中低风速资源区新增 3000 万千瓦, 海上风电争取累计达 3000 万千瓦。这意味着,“十三五”期间,风电行业发展的重头戏仍然在九大千 万千瓦级风电基地。到 2020 年,国内风电累积总装机可达 3 亿千瓦;到 2050 年,总装机规模将在此 基础上增长 9 倍达到 300 亿千瓦,其所消费电量将占据国内能源总消费量的 80% ,成为名副其实的主体 能源。

核电发展兼顾安全与节能减排

图 7 近年我国核电产量当月值和累计值比较

2015 年全年,全国核电发电量 1695 亿千瓦时,同比增长 27.2% 。截止 12 月,我国并网核电站已 达到 30 座,在建核电站 21 座,计划新建核电站 43 座。世界范围来看,全球核电平均供应比例超过 16% , 而中国核电占比不到 2% 左右,差距较大,未来发展空间巨大。全球运行核电机组超过 450 台,核电装 机容量约 4 亿千瓦。考虑到中国能源结构的特殊性,预计未来核电增长空间也在 5 倍以上。核电在兼 顾安全之后,节能减排方面显然有着巨大优势,这些都将使核电成为挤压火电的重要利器。

工业用煤的增长依托新型煤化工的发展

传统工业行业用煤量持续萎缩

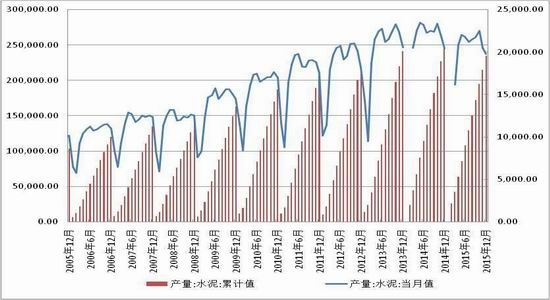

图 8 我国水泥产量月度值以及累计值比较

今年以来,由于电价下调、煤炭价格一路下跌,使得铝成本不断降低,加上新增产能仍然可观, 我国的电解铝产量可谓是呈现井喷式增长。数据显示, 11 月原铝(电解铝)产量 268.32 万吨,同比增 长 4.2% ,环比小幅上涨 0.31% ; 2015 年 12 月中国原铝产量 253.1 万吨占全球产量的 52.98% ,同比增 长 1% ,环比大幅下降 5.67% ,创近 10 个月新低。在产能过剩的原铝行业,如此大规模的增产必然带来 更加严重的供应过剩,所以铝价今年以来一路下跌。随着价格下跌所带来的亏损和停产,电解铝产量 环比已经开始下降,未来还将进一步减少,进而对煤炭的需求也会出现下降,未来电解铝耗煤量较为 悲观。

另外水泥行业也是耗煤大户,它的表现相比电解铝就成了天壤之别。随着房地产业的衰退,水泥 行业产量明显下降,未来短期内也难有提振。随着宏观经济形势的变化,未来一年依然不会出现大规 模增长,但是同时在进行的中西部地区基础设置建设以及“一带一路”等国家级项目,有望对水泥行 业有所提振。总之不论是电解铝还是水泥耗煤,未来都不会形成很大的需求量增长,保持现有水平都 有一定的难度,所以工业用煤前景并不光明。

新型煤化工将成为煤炭行业生力军

传统的煤炭消费无外乎作为能源用于发电、作为工业添加剂用于工业化生产等几大类用途。面对 我国庞大的煤炭产能以及数千万依靠煤炭吃饭的职工,开发新的煤炭经济增长点成了政府煤炭行业工作的重点。也就在此时,煤化工尤其是更环保的新型煤化工开始越来越受到各方重视。新型煤化工主 要包括煤制甲醇、煤制烯烃、煤制天然气、褐煤提质、煤制乙二醇和煤制油等。新型煤化工是以生产 洁净能源和可替代石油化工的产品为主,如柴油、汽油、航空煤油、液化石油气、乙烯原料、聚丙烯 原料、替代燃料(甲醇、二甲醚)等,它与能源、化工技术结合,可形成煤炭——能源化工一体化的 新兴产业。煤炭能源化工产业将在中国能源的可持续利用中扮演重要的角色,是今后 20 年的重要发展 方向,这对于中国减轻燃煤造成的环境污染、降低中国对进口石油的依赖均有着重大意义。可以说, 煤化工行业在中国面临着新的市场需求和发展机遇。

后市展望

开年以来,动力煤主力 05 合约逐渐活跃,成交量略创新高,波动也比此前加剧了很多。从基本面 上来看,长期价格走低以及国家政策面的限产相互叠加作用,大量的生产企业停工放假,直接导致了 北方港口库存持续低位运行。另外 1 月中下旬以来的西伯利亚寒流影响了我国大部分地区,使得南方 气温骤降,多地出现了零下以及雨雪天气,对于取暖用电量的激增以及对煤炭用量的预期使得盘面出 现幅度不小的反弹。然而,疲弱的工业制造业以及马上临近的春节假期都在制约煤炭的下游需求,所 以盘面反弹空间并不会很大,未来二月随着春节的到来,市场将趋于平淡,煤炭企业的现货报价也将 相应下调。从盘面上看,震荡整理重心下移是大概率事件,建议逢高沽空。

方正中期期货研究院 胡彬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。